高止まりするヘッジコスト…今だからこそ考える「為替ヘッジ」

なぜ金利差が「ヘッジコスト」なのか

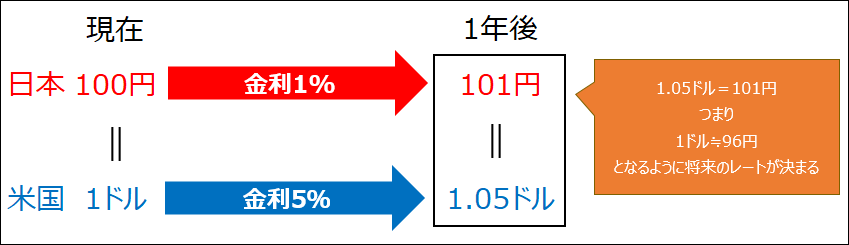

そもそも、なぜ内外金利差がヘッジコストになるのか。理解するためには為替予約の仕組みを知っておく必要がある。為替予約は将来のある時点において、通貨の交換レート(フォワードレート)を約束しておくものだ。例として、為替レートが1ドル=100円だとする。加えて1年の金利は米国5%、日本1%とする。金利を加味すれば、1ドルは1年後に1.05ドルに、100円は101円になる。1.05ドル=101円、すなわち、1ドル≒96円にフォワードレートは「調整」される。足元の100円との差である約4円がヘッジコストだ。日米の金利差(5%-1%=4%)とほぼ同じになるのが分かる。

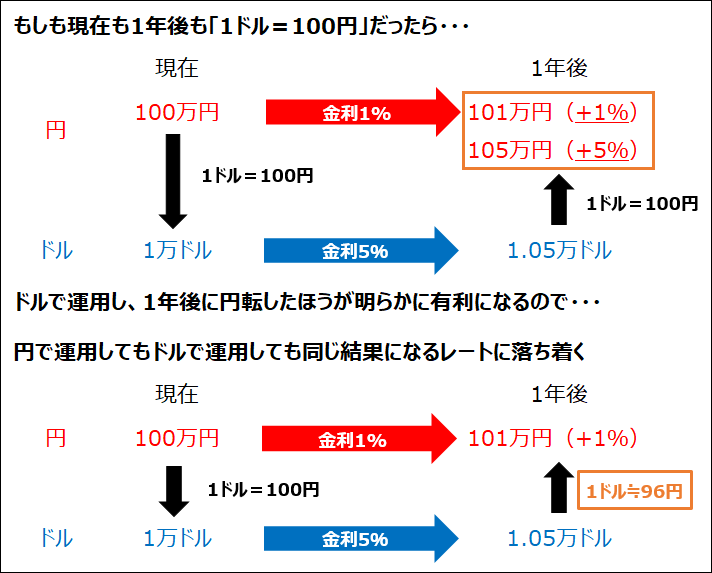

なぜ「調整」されるのか、ピンと来ない人も多いと思うので、少し見方を変えたい。先ほどの例で、1年後も同じレート(1ドル=100円)で交換できたとする。その場合、ちょっと賢い人であれば、最初に円をドルに替え、ドル預金で運用し、1年後に5%の利子を得て、最初と同じレートで円転するだろう。なぜなら確実に円ベースで5%の果実を得られ、円預金で運用する場合(+1%)よりもオトクだからだ。しかし、そのような有利な取引には多くの人が飛びつくので、フォワードレートはドル安(円高)方向に調整される。結局、円預金で運用してもドル預金で運用しても円ベースでの有利さは等しいフォワードレート(=金利差を反映したレート)に落ち着くわけだ。

なお、ヘッジコストは決済資金需要などの需給要因にも左右される(金利差にいわゆる「ベーシスコスト」が上乗せされる場合がある)が、個人の方は「ヘッジコスト=(短期)金利差」と覚えておけば問題ない。また、ヘッジ対象通貨が自国通貨よりも低金利の場合は「ヘッジプレミアム」が発生する点も併せて知っておきたい。実際、昨年前半頃までは、ユーロ建て資産を円ヘッジする際にヘッジプレミアムが生じている局面も多かった。

足元のヘッジコストの水準は?

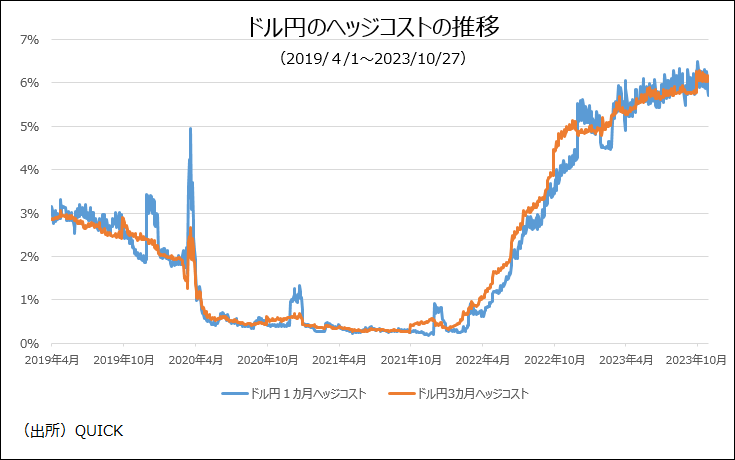

為替ヘッジは短期間でロールオーバー(為替予約の乗り換え)をしていくことが多いので、実務上のヘッジコストは1カ月もしくは3カ月といった短期の金利差だ。グラフにあるように、米ドル円のヘッジコストは2021年後半頃から拡大し続け、足元、6%程度で高止まりしている。理由は日米の金融政策の方向性の違いだ。加速するインフレに対処するため、急ピッチで利上げした米連邦準備理事会(FRB)と、マイナス金利政策を維持し続けた日銀との金融政策の違いによって短期金利差が短期間で急速に広がった結果だ。

こうした状況下で大きな影響を受けたのが為替ヘッジ付の外国債券。金利上昇による債券価格の下落と、ヘッジコスト負担の拡大という「ダブルパンチ」を喰らってしまった。低リスクが売りのバランス型ファンドの中には、ヘッジ付外債を安全資産と位置づけ、株式などのボラティリティーが高まる局面における資金の退避先としていたものもあった。結果、まったく想定外の急落を招いてしまった。

為替ヘッジについては長期的な視点で考えたい

とはいえ、年金など機関投資家の世界では、ヘッジ付外債への投資は一般的だ。為替ヘッジをしない場合、債券自体の価格変動よりも為替変動の影響が大きくなってしまい、価格変動リスク(標準偏差)が株式などより小さい、債券投資のメリットを損ねてしまう面もあるためだ。実際、公的年金を運用する年金積立金管理運用独立行政法人(GPIF)も国内債券の投資枠内でヘッジ付外債に投資している。

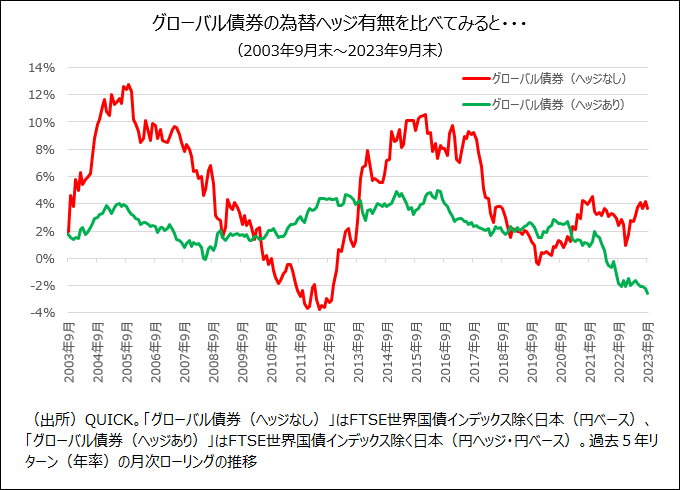

下のグラフはグローバル債券について、代表的なベンチマークをもとに、過去5年リターン(年率)の月次ローリングを為替ヘッジありとなしで比べたものだ。「為替ヘッジあり」は足元、ヘッジコストの急上昇でマイナスとなっているが、長期で見ると、概ねプラスで推移している。半面、「為替ヘッジなし」のリターンの振れ幅は大きい。

短期的な相場観で為替ヘッジの有無を決めるのも一概に誤りとはいえない。ただ、本来為替はどのように動くのか予測が難しく、リスクを取ったからといって、その分リターンが期待できる(いわゆるリスクプレミアムがある)類のものでもない。であれば、為替変動リスクを為替ヘッジという形でフタをするのも自然な考えではある。ヘッジコストはそのための「保険料」と考えればよいわけだ。

約6%という現在のヘッジコストはあまりに重い。すぐに円高に向かうとも考えづらい状況を鑑みると、なかなか現実的に為替ヘッジを考えるのは難しいかもしれない。ただ、長期的な視点に立てば、運用環境が今後、大きく変わり得ることも念頭に置いておくべきだろう。為替ヘッジについて正しく理解しておくことは決して無駄にはならない。

海老澤 界(えびさわ かい)

松井証券ファンドアナリスト

投資信託を多面的にウォッチし、豊富な投信アワードの企画・選定経験から客観的にトレンドを解説

<略歴>

横浜国立大学経済学部卒業後、日刊工業新聞記者を経て格付投資情報センター(R&I)入社。年金・投信関連ニューズレター記者、日本経済新聞記者(出向)、ファンドアナリストを経て、マネー誌「ダイヤモンドZAi」アナリストを務める。長年、投資信託について運用、販売、マーケティングなど多面的にウォッチ。投信アワードの企画・選定にもかかわる。日本証券アナリスト協会認定アナリスト。