投資信託の「分配金」とは?注意するべきは基準価額との関係

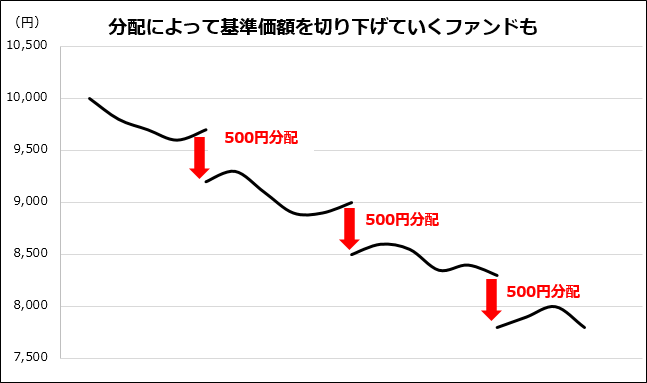

分配金を出せば、その分基準価額は下がる

最も重要なのは、分配金を出せば、その分、投資信託の「値段」である基準価額は下がるということだ。例えば、下の図のように分配金水準を維持するために、基準価額を切り下げていくこともあり得る。基準価額は通常、1万円でスタートするが、中には2,000円程度まで下がっている毎月分配型があるのはそうした理由だ。

では、野放図に分配が出せるようになっているのかといえばそうではない。各決算期にあげた「キャピタルゲイン」(保有する株式や債券の売却益、値上がり益)と「インカムゲイン」(保有する株式の配当金や債券の利子等)から出すことが基本であるためだ。ただ、それまで分配金として出してこなかった繰り越し分も分配金の原資とすることができるのがポイントだ。また、ファンドの受益者が増えたときに分配金の原資が希薄化しないために設けられた「収益調整金」という勘定項目があり、新しい受益者でも最初から大きな分配金を受け取ることができる。こうした仕組みが、安定的に同水準の分配を続けられる日本独自の金融商品を可能にしている。

「タコ配」に対する批判は根強いものの…

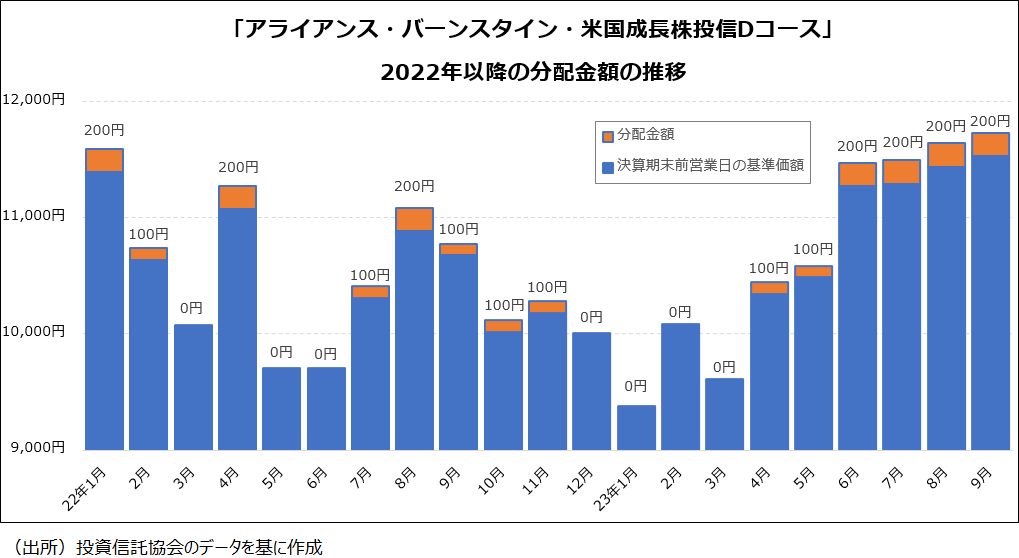

もっとも分配金水準の維持にこだわって、基準価額を減らし続けるのは本末転倒の感も否めない。いわゆる「タコ足配当」の批判は以前から根強い。それに対応するためにできたのが「予想分配金提示型」と呼ばれる商品。例えば「決算期末前営業日の基準価額が11,000円以上12,000円未満であれば分配金は200円」など基準価額に応じた分配金額の水準をあらかじめ示しておくもので、2014年設定で残高が大きい「アライアンス・バーンスタイン・米国成長株投信Dコース毎月決算型(為替ヘッジなし)予想分配金提示型」が有名だ。もっとも、同投信も昨年のグロース株不調で、パフォーマンスが振るわず、分配金が出ない月が続き、結果的に資金流出を招いた。

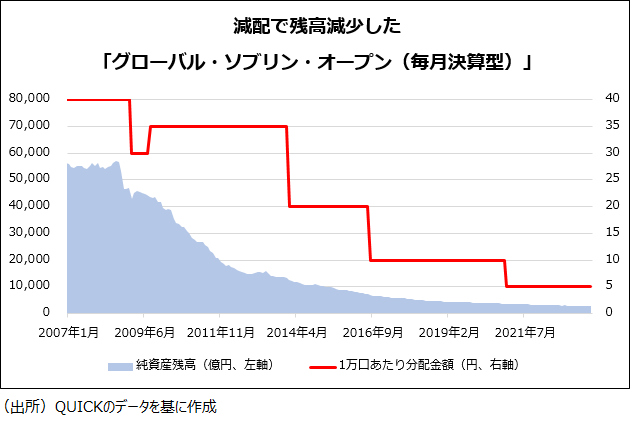

2010年より前に遡れば、残高が6兆円に迫り、「おばけファンド」と言われた「グローバル・ソブリン・オープン(毎月決算型)」も分配金水準の切り下げで資金流出が続いた。投資家がいかに安定的な分配を渇望しているのかが過去の例からも分かる。

分配型ファンドとの付き合い方

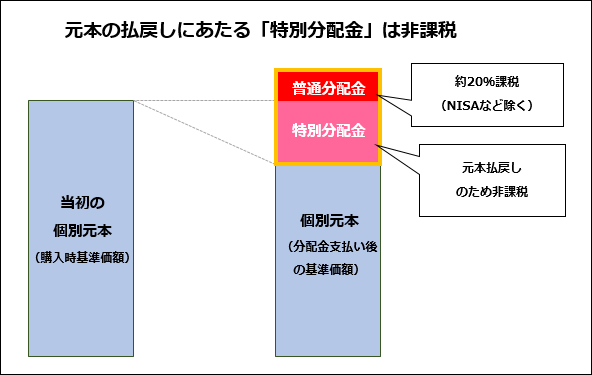

分配金としてもらうことも定期的に部分解約することも、税制面も含めた経済的な効果はほとんど変わらない。例えば、投信の分配も元本の払い戻しにあたる「特別分配金」は非課税だ。ただ高齢者を中心に「定期的に安定的な分配金をもらいたい」という人は多いだろう。いわゆる「年金の足し」としてのニーズだ。こういう人には定期的なキャッシュフローをマネージしてくれる商品がありがたく映るのも自然だ。

極端な話だが、分配金を定期的な取り崩しと割り切って、分配型ファンドを選ぶのも、こういう人にとってはおかしな選択ではないともいえる。ただそれも、これまで記載したような基準価額と分配金の関係を理解していることが大前提だ。また、運用状況によっては、足元の分配金水準が未来永劫続くわけではないこともわかっておく必要がある。そのため、買ってほったらかしにするのではなく、定期的に基準価額をチェックすることと、数か月に一度は月報などで足元の運用状況を確認することを推奨する。

若年層を中心とした資産形成層については基本的に定期分配型ファンドへの投資は不要だろう。分配金として運用資金の一部を現金化することで、本来運用に回せれば得られたであろうリターン(いわゆる「複利効果」)を放棄することになる。分配金をもらうことはキャッシュポジションを増やすことと同じなので、ファンドの下落局面においては、分配金を含めたトータルリターンが、分配金をもらわない運用(複利効果を追求した場合)よりも良くなることはあり得る。とはいえ、投資対象の運用状況が悪くなる前提でファンドを選ぶ人はそもそもいないので、この仮定はあまり意味がない。

余談だが、筆者は運用会社に勤める知り合いに、「複利効果が棄損されることを承知の上で、敢えて毎月分配型ファンドを購入している若手社員がいる」という話を聞き、大変驚いたことがある。「分かったうえで投資するのであれば、文句を言う必要はない」というのが筆者の立場だが、プロである運用会社の社員でさえ、そうした判断をすることもある。分配金という投信におけるインカムゲインが理屈抜きで人を惹きつけることの証左ともいえる。新NISAをきっかけに毎月分配型から隔月分配型に人気はシフトするかもしれないが、定期分配型のニーズが消えることはないだろう。

海老澤 界(えびさわ かい)

松井証券ファンドアナリスト

投資信託を多面的にウォッチし、豊富な投信アワードの企画・選定経験から客観的にトレンドを解説

<略歴>

横浜国立大学経済学部卒業後、日刊工業新聞記者を経て格付投資情報センター(R&I)入社。年金・投信関連ニューズレター記者、日本経済新聞記者(出向)、ファンドアナリストを経て、マネー誌「ダイヤモンドZAi」アナリストを務める。長年、投資信託について運用、販売、マーケティングなど多面的にウォッチ。投信アワードの企画・選定にもかかわる。日本証券アナリスト協会認定アナリスト。