MSCI指数構成国から考えるグローバル株投資

株式投資における「先進国」の定義は?

「先進国」という言葉の定義には画一されたものがない。主要国首脳会議(G7)メンバーは確実に先進国といえるが、それだけでは絞り込みすぎだし、「先進国クラブ」とされる経済協力開発機構(OECD)加盟国すべてに広げると、トルコやメキシコなど一般的には先進国とはみなされない国も含まれ、幅広すぎてしまう。ただ株式投資の世界には強力なコンセンサスがある。MSCIワールド指数の構成国であるか否かだ。他にもインデックスプロバイダーはあり、独自の先進国の定義を提供しているが、特にグローバル株投資の指数においてMSCIの存在感は群を抜いている。

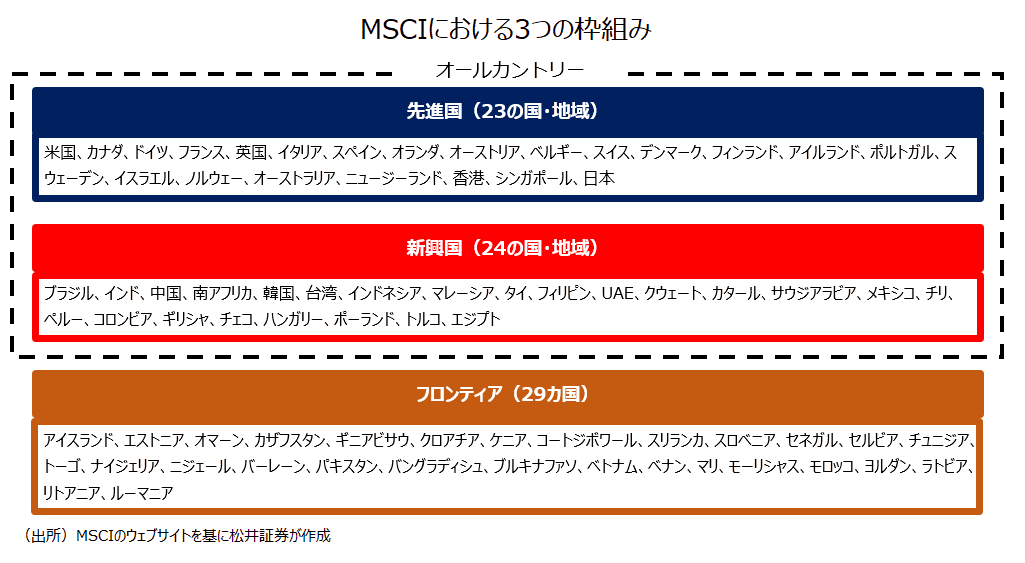

MSCIにはワールド(先進国)、エマージング(新興国)、フロンティアの3つの枠組みがある。それぞれの構成国をまとめたのが上の表だ。なお、インデックスファンドで人気の高い「オールカントリー」(全世界株)は「ワールド+エマージング」の枠組みで、フロンティアは含まない。

悪化する中東情勢の渦中にいるイスラエルだが、2010年にエマージングからワールドに昇格し、MSCI上は先進国に定義されている。中にはギリシャのように債務危機を受けて先進国から新興国に降格したケースもある(2013年)。こうした枠組みはその国の経済の発展度合いだけで決まるのではない。市場の規模や流動性、海外からの株式市場へのアクセスのしやすさなどが考慮される。毎年6月が定期的な見直し時期となっている。

ベトナム、悲願の「エマージング昇格」なるか?

MSCI上、新興国から先進国への昇格が近いといえるのが、すでに一人当たりGDP(国内総生産)で日本に並びつつある韓国だろう。本格的に議論を始めるかどうかこれから検討される段階のため、実際の昇格は数年先になるとみられる。ただ、課題となっている市場へのアクセスのしやすさを向上させるため、韓国政府が通貨市場の改革などの施策を打ち出しており、MSCIも歓迎するコメントを出している。実現すれば「コリアディスカウント」と呼ばれる同国株価の慢性的な低評価を解消するチャンスとなるかもしれない。

もっとも、日本国内の投信を見渡すと、韓国株の人気は高くない。過去何度も立ち上がってはいるものの、ほとんどが償還されており、現存するのは「スパークス・韓国株ファンド」(スパークス・アセット・マネジメント)のみだ。同投信も純資産残高は1億円程度で、新NISAの対象外となっている。

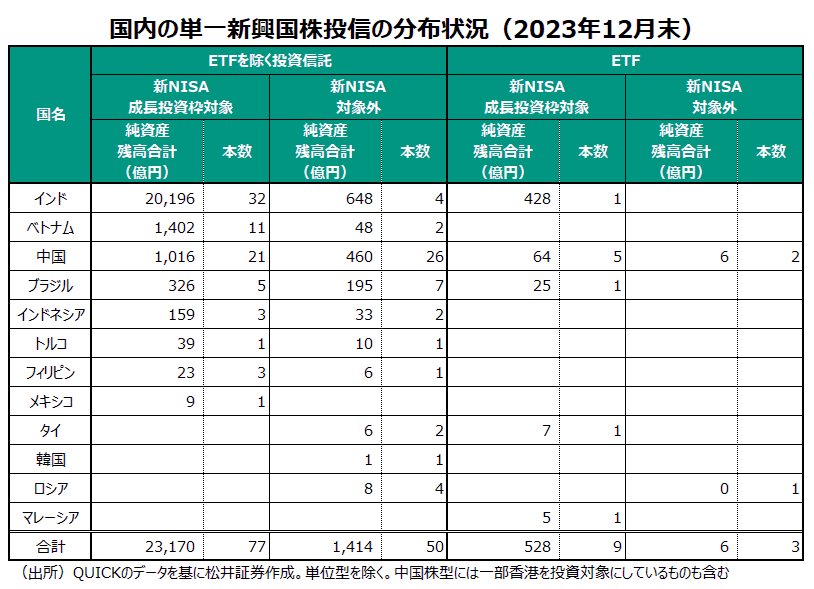

むしろ投信関係者の間では、現在、フロンティアに位置付けられているベトナムの新興国昇格が実現するかどうかに注目する向きが多い。ベトナム株投信は国内の単一新興国株投信の中では、純資産残高の合計がインド、中国に次ぐ規模で、新NISA成長投資枠対象に限れば、中国株型を上回る。ベトナム株投信を運用している運用会社の担当者の話では、外国人の持ち株規制などが課題となっているもようだ。ただ、ベトナム政府は、2025年までの新興国昇格を目標としているとされ、さまざまな対策を講じている。エマージング昇格が実現すれば、ベトナム株が全世界株型に含まれることになり、それなりのインパクトがある。

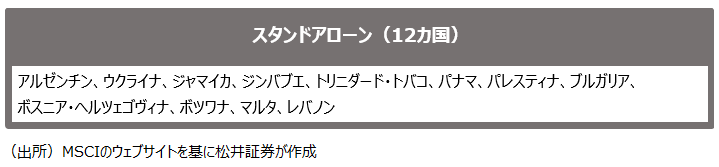

番外地「MSCIスタンドアローン」にいるのは…

実はMSCIには、上記の3つの枠組みのほかに「スタンドアローン」というもう1つの枠組みがある。ここには、さまざまな理由で市場へのアクセスのしやすさや規模、流動性などが著しく悪化し、実質的に投資ができないと判断された国も含まれる。ロシアはウクライナ戦争が勃発した2022年に新興国から2段階降格となり、スタンドアローンに位置付けられている。アルゼンチンは2009年に新興国からフロンティアに降格。2019年に一度、新興国に戻ったものの、2021年には、海外機関投資家に対する資本規制の問題が解決されていないことを理由にスタンドアローンへ2段階降格している。

歴史を遡れば、アルゼンチンは19世紀後半から20世紀初頭まで世界屈指の先進国だった。しかしその後、政治の混乱や産業政策の失敗から、国際経済における地位が著しく低下した。MSCIの枠組みの変遷からもそうした流れの一端が垣間見える。

世界には4種類の国々がある――。クズネッツの言葉

「世界には4種類の国々がある。先進国と発展途上国、日本とアルゼンチンだ」――。ノーベル経済学賞学者、クズネッツの有名な言葉だ。日本(発展途上国→先進国)、アルゼンチン(先進国→発展途上国)を例外とすれば、先進国と発展途上国の地位は概ね固定されているというメッセージだ。現在の株式市場にも何らかの示唆を与えてくれていないだろうか。

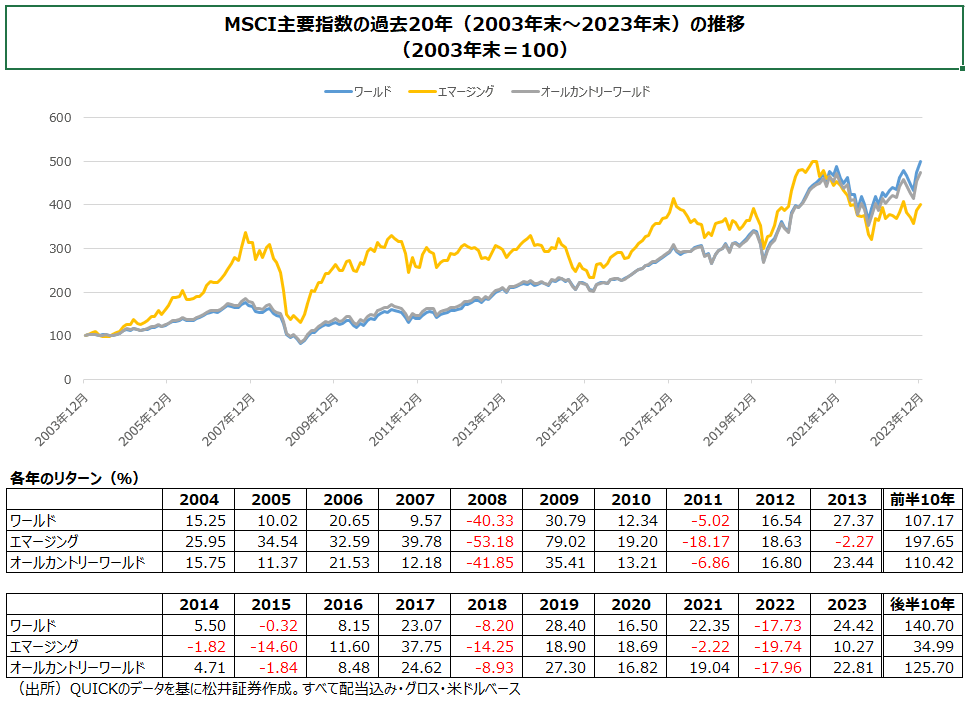

投資における「新興国」は比較的新しい概念のため、クズネッツの言う「発展途上国」は「新興国」と言い換えても差し支えないだろう。BRICS(ブラジル・ロシア・インド・中国・南アフリカ)という言葉が流行った2000年代はMSCIエマージングの勢いが先進国を凌駕していた。その後、インドや中国は成長を続けたものの、先進国に脱皮したと誰もが認める国は見当たらない。足元10年程度は、新興国株が先進国株に大きく劣後しているのが分かる。

新興国は生産年齢人口の急増や、低賃金による価格優位性で一時的に高成長するものの、その後、産業構造の転換、教育環境・インフラなどの整備が追い付かず、長期にわたって成長がストップしてしまう例が少なくない。いわゆる「中所得国の罠」だ。加えて、2010年代は数多くの新興国で通貨安が進んだ。結果的にインフレが進み、景気や財政が悪化、それがさらなる通貨安を招くという悪循環にもつながった。地政学リスクも顕在化するなど、新興国の脆弱さが浮き彫りになった時期でもある。

2024年は世界的に「選挙の年」と言われる。米国に限らず、インドネシア、ロシア、インド、南アフリカなど多くの新興国で大統領選挙や議会選挙が予定されている。一部で選挙の年に株価が上昇するアノマリーも確認できるが、政治的な不確実性が高まる可能性がある点には留意したい。

なお、長期投資に向いたインデックス型を問われた場合、筆者は基本的に全世界株型を薦めるが、余裕があるのであれば、先進国(MSCIワールド、MSCIコクサイなど)のインデックス型をコアにして、新興国については、勢いのある投資対象国をアクティブに選ぶ形でもよいのではないか、とも付け加えている。

海老澤 界(えびさわ かい)

松井証券ファンドアナリスト

投資信託を多面的にウォッチし、豊富な投信アワードの企画・選定経験から客観的にトレンドを解説

<略歴>

横浜国立大学経済学部卒業後、日刊工業新聞記者を経て格付投資情報センター(R&I)入社。年金・投信関連ニューズレター記者、日本経済新聞記者(出向)、ファンドアナリストを経て、マネー誌「ダイヤモンドZAi」アナリストを務める。長年、投資信託について運用、販売、マーケティングなど多面的にウォッチ。投信アワードの企画・選定にもかかわる。日本証券アナリスト協会認定アナリスト。