投資信託の「種類」とは? それぞれの違いを比較して解説

日本の投信の全体像を眺めてみよう

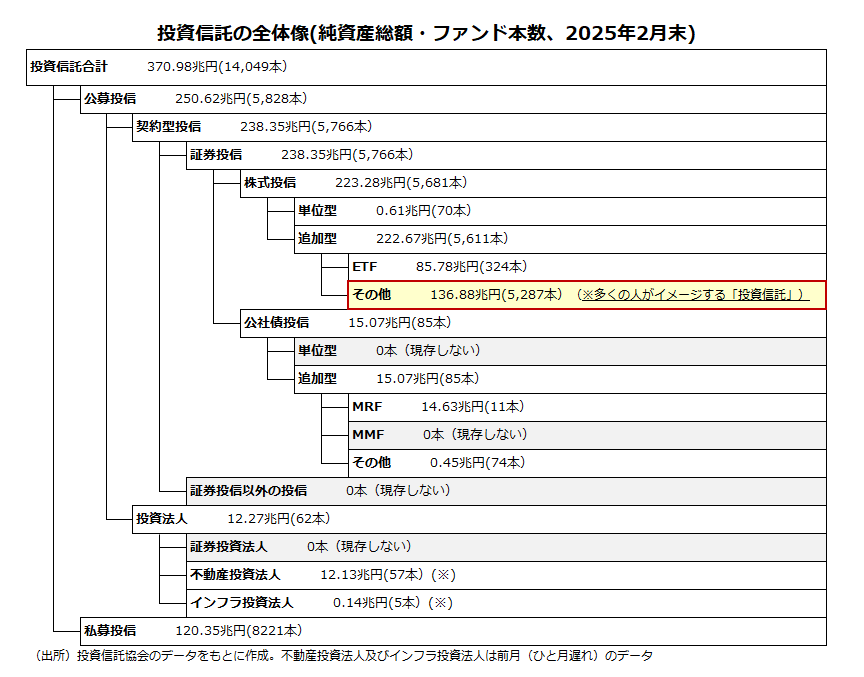

以下の図は投資信託協会開示のデータをもとに、投信の全体像をまとめたものだ(※1)。はじめに分岐するのが公募投信か私募投信か。「不特定(適格投資家といったプロ投資家に限定しない)かつ多数(50人以上)」の投資家を対象とするのが公募投信であり、それ以外が私募投信だ。証券会社などを通じて一般の人が買うもののほとんどは公募投信で、機関投資家などが対象の私募投信は、多くの人がイメージする投信とは性格が異なるものになる。

日本の主流は「契約型」、「受益権」を投資家が保有

それでは、公募投信の中ではどのように分かれるのか。上のツリーで分かるように「契約型」と「投資法人」という分岐が最初にある。契約型は実際の運用を担う(指図する)運用会社と、資産の管理および売買の執行を担う信託銀行が信託契約を結び、信託銀行が受益権を発行し、受益者(投資家)が保有する。多くの人が投信といって思い浮かべるのが、この契約型の形態だ。

一方、投資法人は「会社型」とも呼ばれる通り、「会社」(投資法人)が設立され、投資家が投資証券(株式会社の株式に相当)を取得する形となる。海外では一般的だが、日本では証券取引所に上場する不動産投資法人(REIT)など一部にとどまる。

債券だけの「グロソブ」、実は株式投信

契約型の投信の中では、「証券投信」と「証券投信以外の投信」に分かれるのだが、後者に当てはまるファンドは現在なく、過去を振り返ってもほとんど存在感はないため、「契約型=証券投信」と考えればよいだろう。分かりづらいのが証券投信の中で枝分かれする「株式投信」と「公社債投信」の違いだ。冒頭でも触れたように、債券だけに投資しているのに株式投信ということが起こっている。むしろ、投資対象が債券だけのファンドで公社債投信ということは少なく、株式投信の器を使っているケースが断然多い。

「債券以外、一切組み入れることができないのが公社債投信。株式も組み入れることができるのが株式投信」と覚えておけばよいだろう。なぜ債券だけで運用する投信の多くが株式投信の器を選ぶのかを厳密に説明しようとすれば、税制上の取り扱いがかつて異なっていたことなどにも触れる必要がある。ただ、簡単にいえば、分配頻度など商品設計の面で株式投信の自由度は大きい(逆に言えば、公社債投信の自由度は小さい)ため、債券のみを投資対象としても、株式投信の形が選ばれることが圧倒的に多くなっているのが実情だ。

最盛期に純資産総額が6兆円に迫り、「お化けファンド」とも呼ばれた毎月分配型の「グローバル・ソブリン・オープン(毎月決算型)」は名前に「ソブリン=政府発行債」が入る通り、すべて債券で運用するファンドだが分類上、株式投信だ。20年くらい前、ニュースで「株式投信として初めての○兆円超え」などと報じられていた際、強い違和感を覚えた記憶がある。一般名詞として「株式投信」という言葉を使う場合、株式で運用する投信だけを指す場合もあるが、専門用語としての「株式投信」には債券ファンドも含むこともある。筆者も解説する際、注書きなどで苦慮する部分だが、文脈によって意味合いが異なる点を覚えておいていただけると幸いだ。

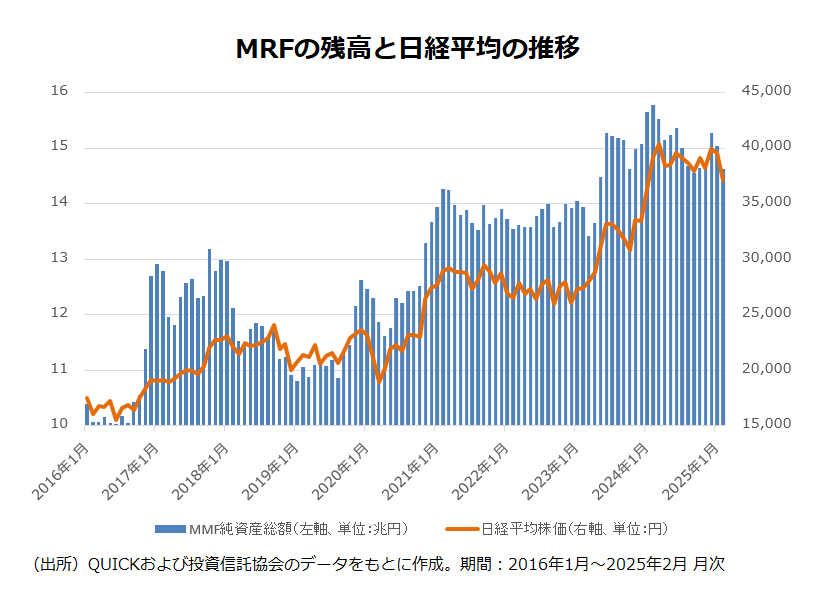

なお、現存する公社債投信の純資産総額のほとんどはMRF(マネー・リザーブ・ファンド)が占める。MRFは証券口座に入金すると自動で運用される預金に近い性格の商品(ただし、運用成果は実績に応じて変わるので元本保証ではない)。個人投資家の待機資金とも解釈されており、個人の投資意欲が高まっていたり、相場上昇で利益確定が増えたりする局面において残高が拡大する傾向がある(※2)。

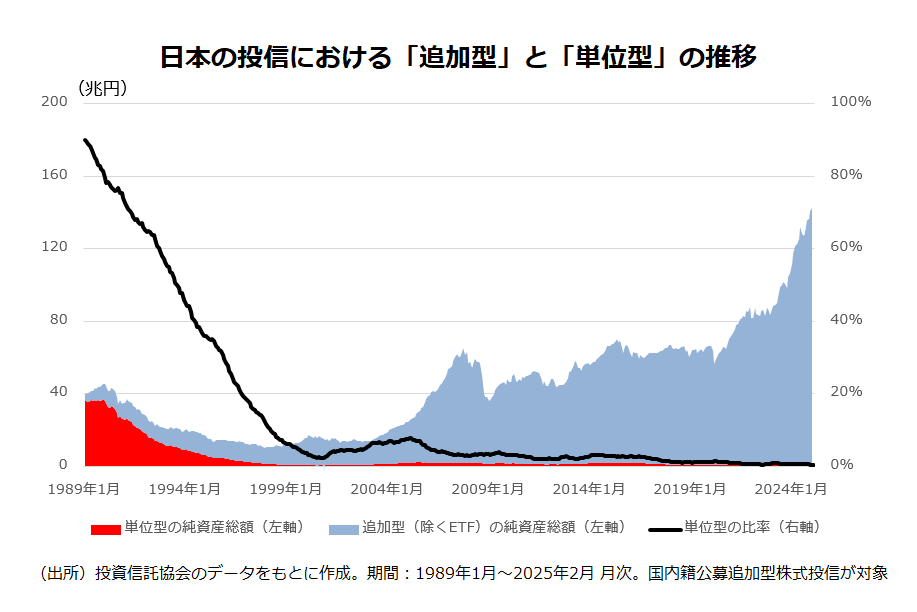

かつては投信の主役だった「単位型」

株式投信の中では「単位型」と「追加型」に分かれる。単位型は運用を開始する設定日までの「当初募集期間」だけ投資家に販売される。運用開始後の購入はできない。一方の追加型は設定後も購入できる。しばしば投信のメリットとして強調される「いつでも購入できる」点は追加型にしか当てはまらない(※3)。

当たり前の話になるが、最初しか買えない単位型では定時定額の積み立て投資が不可能となる。単位型は基準価額が一定水準に達したら繰り上げ償還するタイプも多いため、「投信=長期資産形成のツール」のイメージが定着した現在、投信の主流は追加型となっている。数字をみても一目瞭然で、追加型の比率が圧倒的に大きい。しかし、かつては単位型が多数派だった時代もある。例えば、投信協会のデータで確認できる1989年1月末時点では株式投信全体の純資産総額のうち、単位型の占める割合は90%を超えていた。

「毎月のように新しい単位型投信が設定されて売りさばいた。もうこれ以上、上がらないと思っても、上がり続けた」。だいぶ前だが、筆者はバブル期に証券会社で単位型の投信を販売していた人から、こんな話を聞いたことがある。値上がりしたら利益確定を促し、新しいファンドへ乗り換えてもらうという証券会社の古い営業スタイルにフィットしやすかった点が、かつて単位型が隆盛を極めていた理由とみられる。

もっとも、バブル崩壊後、単位型の残高は下がり続けていく。日本の株式相場の下落とともに、前述の営業手法が通用しなくなったためだろう。今、シニアの方の中に、投信全般に対してネガティブなイメージを持つ人がいるとしたら、この頃、単位型の投信を保有していた経験がベースになっている可能性もある。

日本のETFは個人に普及するか?

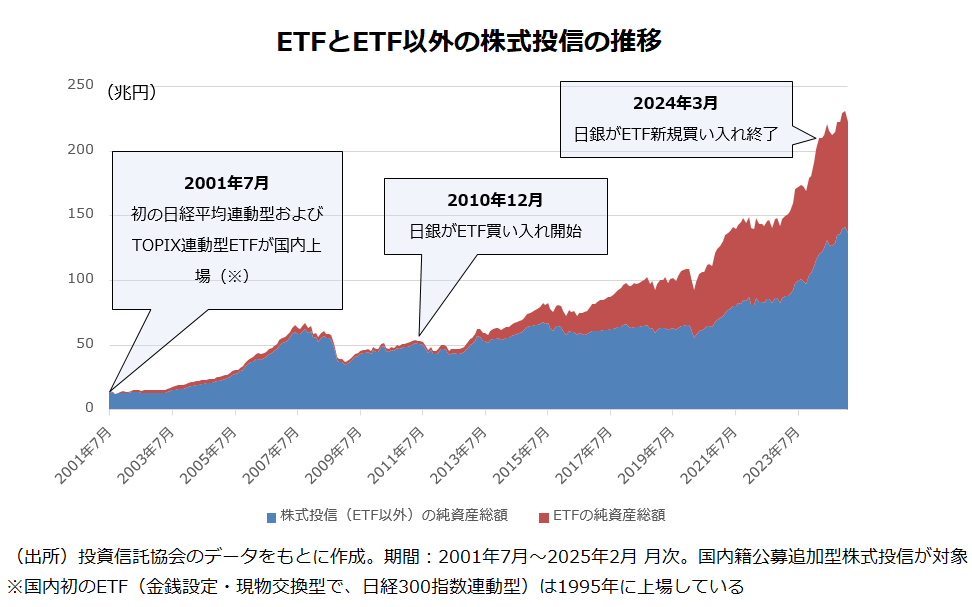

ここまでの話で分かるように、「公募」「株式投信」「追加型」のすべてに合致するものが、現在、多くの人がイメージする「投信」となる。もっとも、公募追加型株式投信の形をとる、ETF(上場投信)はそこから除くことが多い。狭義の「投信」を丁寧に言えば「国内籍公募追加型株式投資信託(ETFを除く)」になる。冒頭の表において、黄色でハイライトした部分だ。報道などで、特段の断りもなく、投信の話をしている時はこれを示していることが多いので、覚えておくとよいだろう(※4)。

ETFを一般的な投信の統計から除外する理由は、取引所に上場し、市場価格で売買されているという、金融商品としての根本的な性格の違いもあるが、日銀による保有がかなりの比率を占めている面が大きいだろう。日銀は2024年3月にETFの新規買付を終了したが、これまで買い付けたETFの総額は簿価で約37兆円、時価にすると2月末で約70兆円にもなる(※5)。国内ETFの純資産総額合計の8割にも匹敵する規模だ。このほか、金融機関も一定の量のETFを保有しているため、投信に関する各種統計にETFを含めてしまうと、個人向けの金融商品という、投信の表向きの性格からはかけ離れた数値が出てしまう。

なお、米国では非上場の投信が取引所に上場してETFに転換するケース(「コンバージョン」と呼ぶ)が増えている。米国ETFは種類も豊富で、日本の投資家にも人気だ。国内ETFも、2023年に東京証券取引所によってアクティブ型が解禁されるなど、商品の幅は広がっている。とはいえ、個人投資家に浸透しているとは言い難い上、積み立て投資がしづらいなど、長期の資産形成との相性の悪さを指摘する声があり、制度上の難点も多く抱える。

2001年に日本で初めて日経平均株価連動型および東証株価指数(TOPIX)連動型のETFが上場した頃、期待されていたのは、企業の株式持ち合い解消の受け皿としての役割だった。そのように、歴史を振り返ると、日本のETFは常に政策的な思惑に振り回されていた側面がある。日銀によるETFの「出口戦略」は切実な問題だが、個人にどのように普及させていくかという視点と合わせて考えていくのが筋と言えるのではないだろうか。

【補足】

- 1今回は国内籍の投資信託に絞って解説した。実際には海外の法令に基づき、海外で設立された外国籍の投信も国内で購入可能。

- 2MRFに似た商品性のファンドにMMF(マネー・マーケット・ファンド)がある。MRFが証券口座への入金を済ませると自動的に運用されるのに対し、MMFは口座開設後に都度購入する必要がある点などが異なる。現在、国内籍のMMFは運用されていない。

- 3公社債投信でも単位型はあり得るが、QUICKのデータベースによると2024年2月に最後のファンドが償還され、現存しない。なお、追加型の中には設定後、一定期間だけ購入可能な「限定追加型」がある。こちらは単位型に近い商品性といえるだろう。

- 4会社型は一部の形態に限られているため、投信の定義を示す際に、契約型か会社型かの違いは省略されることが多い。なお、日本の証券取引所に上場しているETFがすべて国内籍の公募追加型株式投資というわけではなく、外国籍のETFが日本の証券取引所に上場しているケースもある。

- 5日銀が保有するETF時価は、以下リンクの日銀サイトに掲載されている日銀によるETF買付実績をもとに、時価総額が大きい東証株価指数連動型ETF、説備・人材投資指数連動型ETFの投資口価格の推移から筆者が推計。

<参考文献>

- 杉田浩治著『投資信託の世界』(一般社団法人金融財政事情研究会、2019年)

- 浜田好浩著『実務必携 投資信託業務のすべて』(一般社団法人金融財政事情研究会、2022年)

- 野村アセットマネジメント編『ETF大全』(日本経済新聞出版、2021年)

海老澤 界(えびさわ かい)

松井証券ファンドアナリスト

投資信託を多面的にウォッチし、豊富な投信アワードの企画・選定経験から客観的にトレンドを解説

<略歴>

横浜国立大学経済学部卒業後、日刊工業新聞記者を経て格付投資情報センター(R&I)入社。年金・投信関連ニューズレター記者、日本経済新聞記者(出向)、ファンドアナリストを経て、マネー誌「ダイヤモンドZAi」アナリストを務める。長年、投資信託について運用、販売、マーケティングなど多面的にウォッチ。投信アワードの企画・選定にもかかわる。日本証券アナリスト協会認定アナリスト。