トランプ氏はなぜ「関税」にこだわるのか? そこから見えてくる超長期投資のヒント

「ジレンマ」と「トリレンマ」

ほとんどの人は「ジレンマ」という言葉の持つ意味を直感的に理解できるだろう。2つの事象があり、一方を優先すれば、必ず一方が不利益を被ってしまう、つまり、「あちらを立てれば、こちらは立たず」の状態を指す。ここでは深くは解説しないが、ゲーム理論の概念でいう「囚人のジレンマ」や、人との距離の取り方の難しさを示す「ヤマアラシのジレンマ」などが、ジレンマを含む有名な言葉だ。

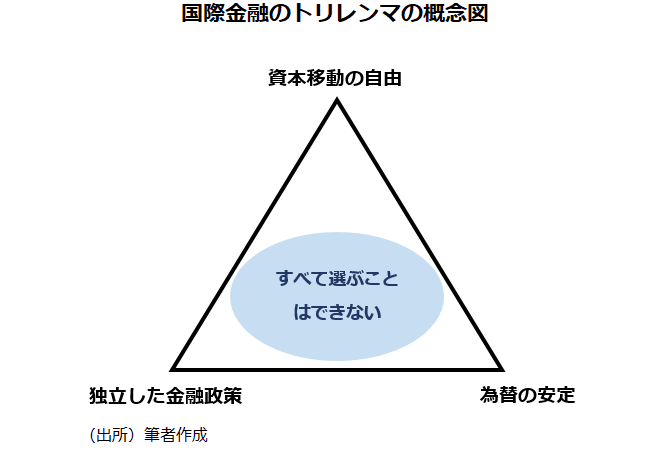

ただ、「トリレンマ」という言葉になじみがある人は少ないかもしれない。これは3つの事象があったとき、すべての利益を得ることはできず、少なくとも1つの利益は放棄しなければならないような状態を示す。経済学において最も有名なトリレンマは「国際金融のトリレンマ」だ。

「国際金融のトリレンマ」とは?

国家は「資本移動の自由」と「独立した金融政策」、「為替の安定」の3つすべてを叶えることができない――。これを「国際金融のトリレンマ」と呼ぶ。つまり、お金を国内外に自由に動かすことを許容し、中央銀行が自由に政策金利を決め、それでいて、為替レートが変動しないようにするということは無理だということだ。どれか1つをあきらめないといけない。そして、多くの先進国が放棄しているのが「為替の安定」だ。

国内の景気やインフレなどを考慮し、中央銀行が金融政策を自由に実行することは譲れないとしよう。どうしても、国内外で金利差が生じるのは避けられなくなる。一方で、グローバル化された経済において、先進国が資本移動を制限することは考えにくい。その2つが譲れないとなると、内外金融政策の違いによって生じる金利差を狙った取引が生じるのは免れない。当然、為替の安定は維持できなくなるだろう。結果、変動相場制を導入することで、為替の安定はあきらめることになる。日本の対応はまさにこれだ。

欧州の場合、単一通貨「ユーロ」圏内では、「資本移動の自由」と「為替の安定」(そもそも同じ通貨を使っている)を優先する一方で、金融政策は欧州中央銀行(ECB)に委ねる形となり、ドイツやフランス、イタリアなどの主要国は独立した金融政策を半ば諦めている(※1)。英国や北欧諸国などが、独立した金融政策を実行できるのは、ユーロに参加せずに独自の通貨を持っているためだ。

「為替の安定」を求める究極の形は基軸通貨である米ドルと自国通貨のレートを固定させる「ドルペッグ制」だ。この制度を採用すると自国の短期金利は米国の短期金利に連動させざるを得なくなり、金融政策の自由度はなくなる。かつては新興国の大部分がドルペッグ制を採用していたが、1990年代後半のアジア通貨危機によって、破綻をきたし、多くは変動相場制に移行した。現在、ドルペッグ制を維持しているのは、香港のほか、サウジアラビアなど一部の産油国に限られている。

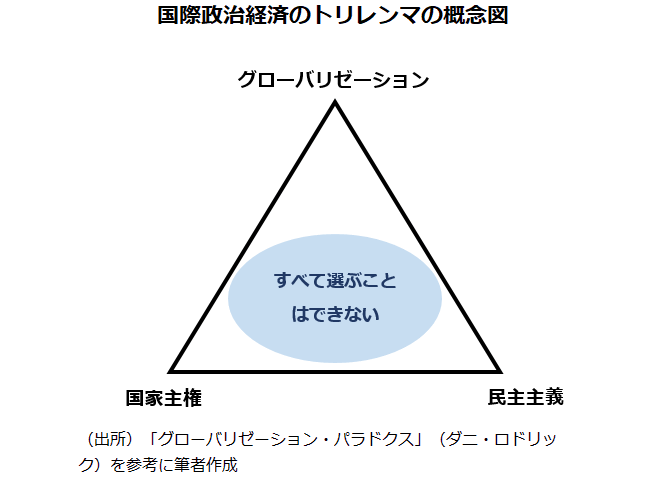

「国際政治経済のトリレンマ」とは?

「国際金融のトリレンマ」はグローバル経済の秩序の理解に必須な概念であるが、それだけではトランプ大統領の行動を理解することはできない。なぜなら、「国際金融のトリレンマ」には「政治」という重要なファクターが考慮されていないためだ。そこで登場するのが、上位概念である「国際政治経済のトリレンマ」だ。「国際政治経済のトリレンマ」はトルコ出身の経済学者、ダニ・ロドリック氏によって2000年以降に提唱された概念で、「グローバリゼーション」と「国家主権」(自立的な国家)、「民主主義」(個人の自由)の3つを同時に選ぶことができないという考えだ。

「国際金融のトリレンマ」が金融政策の意識決定にだけ焦点を当てているのに対し、「国際政治経済のトリレンマ」は政治や社会を考慮した、より高いレイヤーで国家の意思決定をとらえたものといえよう。実際の国に当てはめてみたい。最も分かりやすいのが中国だ。「グローバリゼーション」と「国家主権」を優先し、「民主主義」を放棄しているのが明らかである。

欧州連合(EU)加盟国はどうか。それぞれのEU加盟国は独立した国であるが、EUという一種の国家連合に属するゆえ、むやみに「国家主権」を主張することが憚られる状況であるといえる。その反面、「グローバリゼーション」と「民主主義」は守られている。EU加盟国の国民は、EUというグローバリゼーションを象徴する国家連合の意思決定に、(完璧でないにせよ)民主主義を通じて参加しているといえるためだ。英国のEUからの離脱(ブレグジット)は、グローバリゼーションを犠牲にしてでも「国家主権」を取り戻す動きだと考えれば合点がいく。

日本の場合は端的に表現するのは難しいものの、「グローバリゼーション」と「民主主義」を維持する一方で、「国家主権」の一部を妥協していると考えるのが適当だ。EUとは異なるが、国際社会の意思決定プロセスに民主主義で選ばれた日本の政治家が関与していると理解するのが妥当だろう(ただし、日本の場合は「グローバリゼーション」を部分的に放棄しているとの解釈もできる)。

それでは米国はどうか。実は中国と同じように「グローバリゼーション」と「国家主権」を優先し、「民主主義」を妥協していると受け止めるのが最もしっくりとくるのだ。

本当の民主主義を取り戻そうとする米国

米国が民主主義を妥協しているというのはどういうことか。言論の自由が抑圧されている中国と米国を同列視することに違和感を覚える人も多いと思う。もちろん、中には「共和党と民主党という2つの選択肢しかない」「政策実行に影響力があるのは、資金力のあるロビイスト」といった事実から米国の政治的自由度の欠如を批判する声も確かにある。そうした見方も無視できないだろう。しかし、さらに重要なのは「適切な分配」という民主主義の機能が、グローバリゼーションの進展で働かなくなっている点にある。

筆者がいつも楽しみにしているNHKのドキュメンタリー番組『映像の世紀 バタフライエフェクト』。印象的だったのが昨年末に放送された『ラストベルト アメリカ 忘れられた人々』の回だ。20世紀に五大湖周辺で興った米自動車ビッグ3(フォード、GM、クライスラー)の従業員たちは、労働組合結成などを通じて高収入を勝ち取り、豊かな生活を堪能するようになる。しかし、その高収入が仇となり、グローバリゼーションの進展で国際競争力を失い、自動車産業の衰退とともに不遇の身に転落していく。そんな顛末が緻密に描かれていた。

2024年の米大統領選挙で、トランプ氏は勝敗を左右するとされるラストベルト(錆びついた工業地帯)のスイングステートで勝利し、大統領の座に就いた。資本主義はお金を持つものが力を持つ仕組みである一方、民主主義はそうした偏りを是正する装置といえる。ラストベルトの「忘れられた人々」の支持を受けて当選した政治家たるトランプ氏が、行き過ぎた経済のグローバリゼーションを、関税政策を通じて正すというのは、ある意味当たり前といえないだろうか(※2)。

実業家出身という経歴から、トランプ氏には「ビジネスマン」のイメージが付きまとう。確かに交渉の進め方などにはその片鱗がうかがえるが、彼のビジネスマンとしての側面に過度にこだわると本質を見誤る。

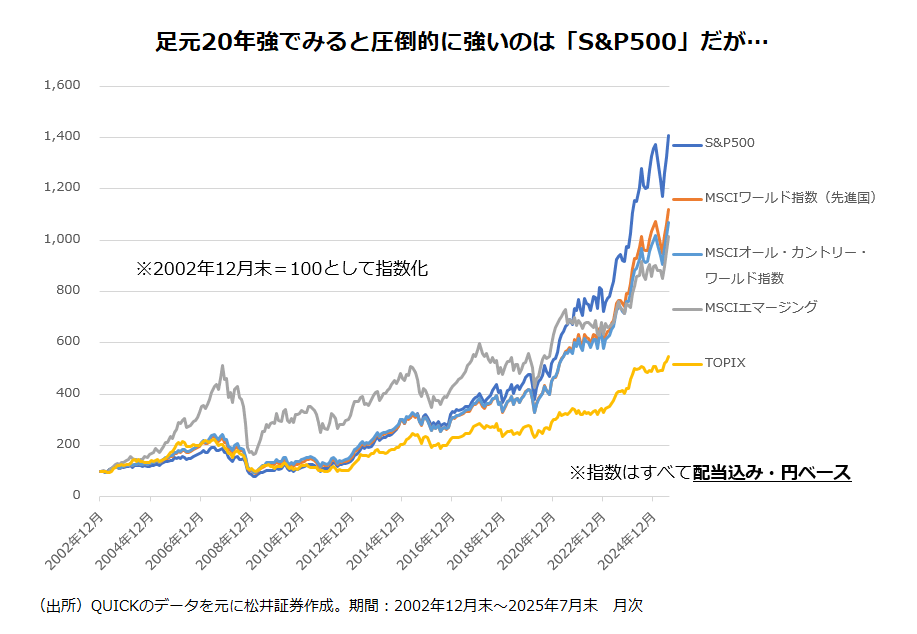

米国のグローバリゼーションの修正で「S&P500最強説」は?

つまり、「国際政治経済のトリレンマ」のフレームワークでとらえると、トランプ氏の関税政策は荒唐無稽どころか、筋が通った行動にもみえてくるわけだ。それが意味するところは何か。トランプ氏の特異なキャラクターと大胆なパフォーマンスによって、関税政策はいかにも突発的な動きに見えるが、概ね、不可逆な変化であると理解すべきだということになる。仮に民主党の候補が次の米国の大統領になったとしても、今よりは国際協調の姿勢を見せるだろうが、行き過ぎたグローバリゼーションの修正は続けるとみた方が良い。

巷で流布される「S&P500最強説」。背景には、ハイパーグローバリゼーションの世界の中で、GAFAMに代表されるプラットフォーマーの力が巨大化してきたことがある。彼らは「Winner Takes All(勝者総取り)」の理屈のもと、地球規模で市場シェアを拡大し、価格支配力を強めて、資金力を蓄えてきた。結果的に新興勢力のイノベーションすら自分のものとして吸収してきた。要するにS&P500のインデックスファンドに投資することで世界経済成長の果実の大部分を取り込むことができたのである。そういう意味で、「S&P500最強説」は、正しかった面もあるのかもしれない。

しかし、米国がハイパーグローバリゼーションを修正していく中で、私たちはどのように長期の資産形成を考えていくべきだろうか。米国の政治は、一部のアメリカ人の利益にしかならないプラットフォーマーではなく、他の産業に肩入れするだろう。そして、なによりも、グローバリゼーションの修正の過程で、米国に優秀な頭脳が集まらなくなり、米国発のイノベーションが徐々に減少していくことが考えられないか。

もちろん、すぐに米国経済の優位性がなくなるとは思わない。しかし、今後20年から30年の超長期投資を考えた場合、今まで通り「S&P500最強説」を拠り所にしてよいのか筆者は疑問である。基本に忠実で、かつ、極めて単純な考え方ではあるが、今後は「国際分散投資」がより大切になってくるというのが、筆者の見立てだ。

【補足】

- 1 ECBの下部機関にはユーロ加盟各国中央銀行(NCBs)があり、中でも経済規模が大きいドイツやフランスのNCBの影響力は相対的に強くなる。ただ、ECBの目的はあくまでユーロ圏の物価の安定などであり、特定のユーロ参加国の利益を優先するものではない。

- 2 「それぞれの国が比較的に優位な経済活動に集中することで、世界中が貿易を通じて豊かになれる」というデヴィッド・リカードの「比較優位論」は自由貿易の重要性を主張する際にしばしば用いられる。ただし、比較優位論は「政治」およびその裏側にある国民の「感情」を考慮したものではない。

<参考文献>

- 『グローバリゼーション・パラドックス』(ダニ・ロドリック著、柴山桂太・大川良文 訳、2013年・白水社)

海老澤 界(えびさわ かい)

松井証券ファンドアナリスト

投資信託を多面的にウォッチし、豊富な投信アワードの企画・選定経験から客観的にトレンドを解説

<略歴>

横浜国立大学経済学部卒業後、日刊工業新聞記者を経て格付投資情報センター(R&I)入社。年金・投信関連ニューズレター記者、日本経済新聞記者(出向)、ファンドアナリストを経て、マネー誌「ダイヤモンドZAi」アナリストを務める。長年、投資信託について運用、販売、マーケティングなど多面的にウォッチ。投信アワードの企画・選定にもかかわる。日本証券アナリスト協会認定アナリスト。