対談「アクティブファンドの未来」を終えて思うこと

「インデックスファンド=善、アクティブファンド=悪」の風潮は強い

世間にはインデックスファンドが善で、アクティブファンドは悪とする風潮がはびこっているように感じる。この主張の理屈は「アクティブファンドはインデックスファンドより高コスト(信託報酬が高い)の割には、インデックス(指数)に勝てるファンドが少ない」というものにほぼ集約されそうだ。

そもそもインデックスファンドとは何だろう。そこから考えてみたい。例えば、市場参加者がアクティブ運用のファンド(投資信託や機関投資家向けの運用戦略)だけだとする。市場全体を対象とした時価総額加重平均型のインデックスを前提に考えると、インデックスはアクティブファンドの金額加重平均になる。もちろん実際の市場参加者は多種多様であり、このように単純なものではないが、インデックスファンドを買うことは「アクティブファンドの平均を買う」こととニアリーイコールとはいえる。

見方を変えると、そもそもアクティブファンドが常にインデックスに勝つ状態は非現実的だろう。仮にインデックスに負けているファンドが退場しても、今後は勝っているアクティブファンドの平均にインデックスが近づくことになるためだ。

「平均を買う」。よく考えたら非常に画期的なことだ。対談で筆者は「飲み会の幹事になって、平均的な店(「いつでもそれなりの商品・サービスを提供してくれるハズレのない店」の意味)を探そうとしても『平均』という店は存在しない」と話した(残念ながらカットされた)が、本来、バーチャルな存在である「平均」を商品にしたのがインデックスファンドなのだ。

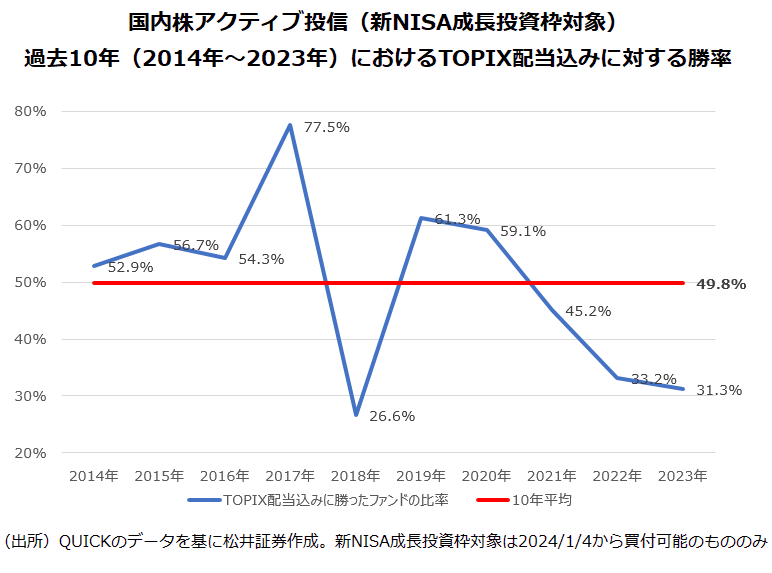

ちなみに日本株のアクティブファンドの過去実績をならしてみると、半分のファンドが東証株価指数(TOPIX)配当込みに勝ち、半分が負けるという状況だ。ざっくり言えば「アクティブファンドの平均のようなもの」がインデックスなのだから、この状況は自然とも受け止められる。

「インデックスファンドにしか興味のない人はそれで良い」と話したのはもちろん本心だ。ハンガリーのことわざに「逃げるは恥だが役に立つ」というものがある。戦わずして、負けない道を選ぶインデックスファンドはそんな言葉を地で行く金融商品だし、「大発明」だとも感じる。ただ、善悪で考える風潮には疑問があるとも話した。インデックスファンドを好むのは結構だが、アクティブファンドを否定することはお門違いだからだ。

アクティブファンドの2つの機能

アクティブファンドは「価格発見機能」と「資金配分機能」の2つの機能を持つ。前者は投資対象の市場での価格が公正価値(フェア・バリュー)となるように流動性を供給することだ。後者は、見込みがある対象には資金を供給して成長を促し、見込みのない企業には退場を促すものだ。アクティブファンドを否定することは、このようなマーケットが持つ機能そのものを否定することにつながる。藤野会長も「アクティブファンドがなくなると、インデックス(ファンド)の価値もなくなる」と話していた。ごく当たり前だが、忘れられがちな事実だ。

もっとも、インデックスファンド偏重の動きは世界的な傾向でもある。中には、インデックスファンドの占める割合が大きくなることで、市場の価格形成機能が弱まり、しっかりと価値を判断するアクティブファンドの収益獲得機会が広がったとする意見も見聞きする。とはいえインデックスファンドが「圧倒的に勝つことはなくても、負けない戦略」であることは変わらない。アクティブファンドがマーケットにおいて重要な役割を果たしていることについても、多くの個人投資家は「自分には関係ない」と感じるだろうから、必ずしもアクティブファンドを選ぶ理由にはならない。

となると、アクティブファンドの本当の意味での商品価値とは何だろうか。

アクティブファンドがもたらす「共感」と「長期投資」の連鎖

まず、長期で非常に高い成績を残しているアクティブファンドは確かに存在する。当然ながらインデックスファンドではそのような結果を享受することはできない。自己責任の原則のもと、インデックスを凌駕する成績が期待できるファンドに賭けること自体、何らおかしいことではない。

加えて筆者は以下のようなことに思い至った。現状を是とするインデックスファンドとは異なり、アクティブファンドは未来を見据えて、様々な観点から、成長が期待できる銘柄、もしくは価値が適正に評価されていない銘柄を選んでいく。特にこれからは、ESG(環境・社会・企業統治)など、従来の経済的な価値判断に縛られない、より幅広い視点が銘柄選択において重視されるようになるだろう。

こうしたアクティブファンドの運用にはメッセージが入る余地があり、様々な人の共感を呼ぶ。運用手法や哲学に共感する受益者が増えることは、結果的に長期投資を促していることになるし、信じてくれる受益者がいることは、安定的な運用の基盤になり、より一層良いパフォーマンスを目指していこうとするファンドマネジャーのモチベーションにもつながる。こうした連鎖はインデックスファンドにはないアクティブファンドの魅力だ。

藤野会長はひふみシリーズを「コミュニティファンド」と呼んでいるそうだ。確かに国内のほかのアクティブファンドでも運用会社側と受益者側の双方向性を大事にする例が多いと感じる。海外でも、ウォーレン・バフェット氏率いるバークシャー・ハサウェイの株主総会には世界中のバフェット信奉者が集うという。そこには「一緒の船に乗っている」といった一種の精神的な充足感を求める心理も見え隠れする。それに比べると、インデックスファンドは極めてドライだ。もっとも、インデックスファンドを求める人にとっては、一部のアクティブファンドが持つ、ある種ウェットな部分は苦手なのかもしれない。

「アクティブファンドとは?」藤野会長と海老澤の回答は・・・

突き詰めると投資に対する価値観の違いのようにも思えてくる。ただ、フラットに考えたら、アクティブファンドもインデックスファンドも、どちらも良いところがあるし、どちらを選ぶのもよい、ましてや善悪で語られるものではないという結論が見えてくる。

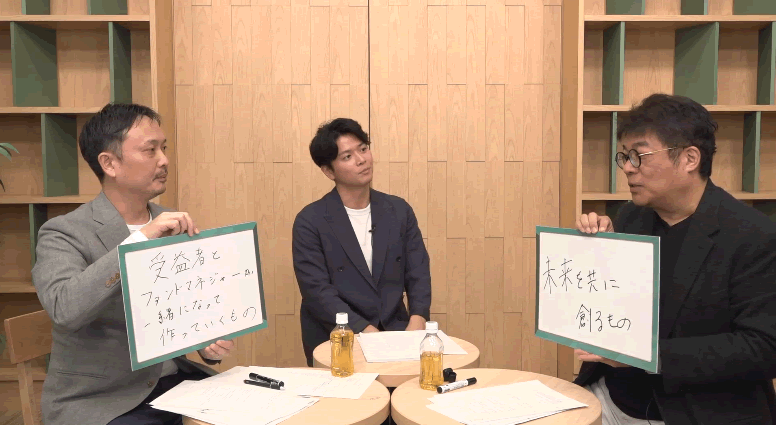

対談の模様。左から、筆者、司会の野澤春日アナウンサー、藤野会長

対談の最後に「アクティブファンドとは」をフリップに書かせていただいた。藤野会長は「未来を共に創るもの」で、筆者は「受益者とファンドマネジャーが一緒になって作っていくもの」だった。似通った回答になったのには驚いた。

【補足】(インデックスファンドとパッシブファンド)

インデックスファンドに似た意味の言葉に「パッシブファンド」というものがある。本来、アクティブ(能動的)の対義語はパッシブ(受動的)であるため、機関投資家や運用会社の関係者は「パッシブ」という言葉を好んで使うが、投信の世界ではインデックスファンドという呼び名が一般的であることから表現を統一した。

なお「インデックスファンド≒パッシブファンド」で、両者は完全には重ならない。インデックス自体がアクティブ性を帯びていたら、インデックスファンドであり、アクティブファンドであるといえる。また、ルールベースの運用、例えば債券のラダー型運用などはインデックスを参照していなくてもパッシブファンドと呼んで差し支えない。

海老澤 界(えびさわ かい)

松井証券ファンドアナリスト

投資信託を多面的にウォッチし、豊富な投信アワードの企画・選定経験から客観的にトレンドを解説

<略歴>

横浜国立大学経済学部卒業後、日刊工業新聞記者を経て格付投資情報センター(R&I)入社。年金・投信関連ニューズレター記者、日本経済新聞記者(出向)、ファンドアナリストを経て、マネー誌「ダイヤモンドZAi」アナリストを務める。長年、投資信託について運用、販売、マーケティングなど多面的にウォッチ。投信アワードの企画・選定にもかかわる。日本証券アナリスト協会認定アナリスト。