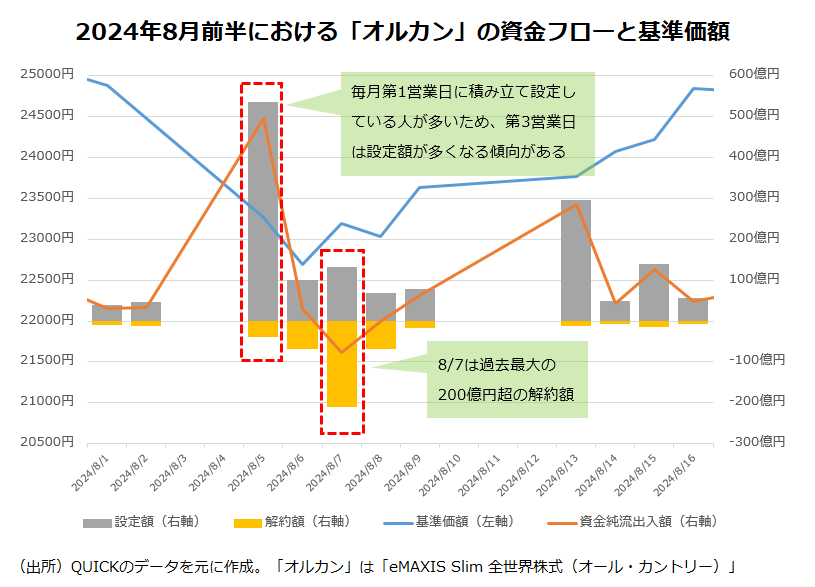

「8.7」オルカン資金流出 「令和のブラックマンデー」が引き金?

1月9日だけで1000億円超流入したオルカン

今年始まった新NISA(少額投資非課税制度)の投資先として人気を集め、年初から資金流入が続いてきたオルカン。1月9日には、たった1日で資金流入額が1000億円を超え、世間を驚かせた。

「世界経済が成長を続けるかぎり、その成長の果実を得ることができる」――。そんな謳い文句は多くの投資初心者の琴線に触れ、瞬く間に個人に浸透していった。純資産残高では「eMAXIS Slim 米国株式(S&P500)」を下回るものの、勢いや話題性で凌駕しており、まさに「国民的ファンド」と呼ぶにふさわしい金融商品だ。そんなオルカンからたった1日で約209億円もの資金が出ていったことが明らかになった。設定額(購入額)から解約額を引いた、純流出額も約77億円で過去最大となっている。

3兆5000億円超の当時の純資産残高を考えれば、200億円はわずか0.5%強に過ぎず、そこまで大きな数字ではないとの見方もある。実際、8月の株安ショック時、個人投資家は「案外冷静だった」などとの分析を唱える声も多い。ただ、年初からの流入トレンドを考えれば、明らかに異なる動きであり、決して無視はできないと筆者は考える。

なぜ「8月7日」に解約が増えたのか

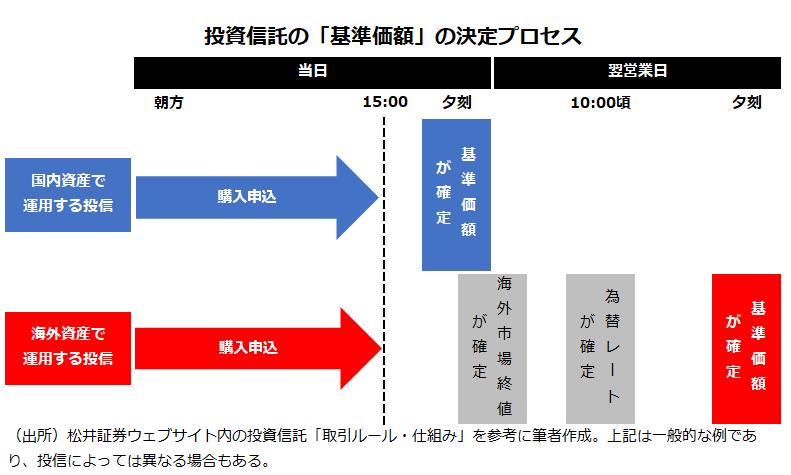

そもそも、なぜ8月7日に多くの資金が流出したのか。下の図は、国内の公募投信の申し込みから約定までの流れを示したものだ。オルカンのように海外の資産で運用する投信の場合、15時までの購入・解約の申し込み分の注文が約定するのは、翌営業日の夕刻になる(投信によっては翌々営業日の場合もある)。

投信の場合、発注後に約定する基準価額が決まる「ブラインド方式」という独特の仕組みがある。例えば、15時までの申し込みの注文が約定する基準価額を決めるためには、当日夜から朝にかけての海外市場の終値確定と、翌営業日午前の為替レート確定という2つのステップを踏まないといけない。

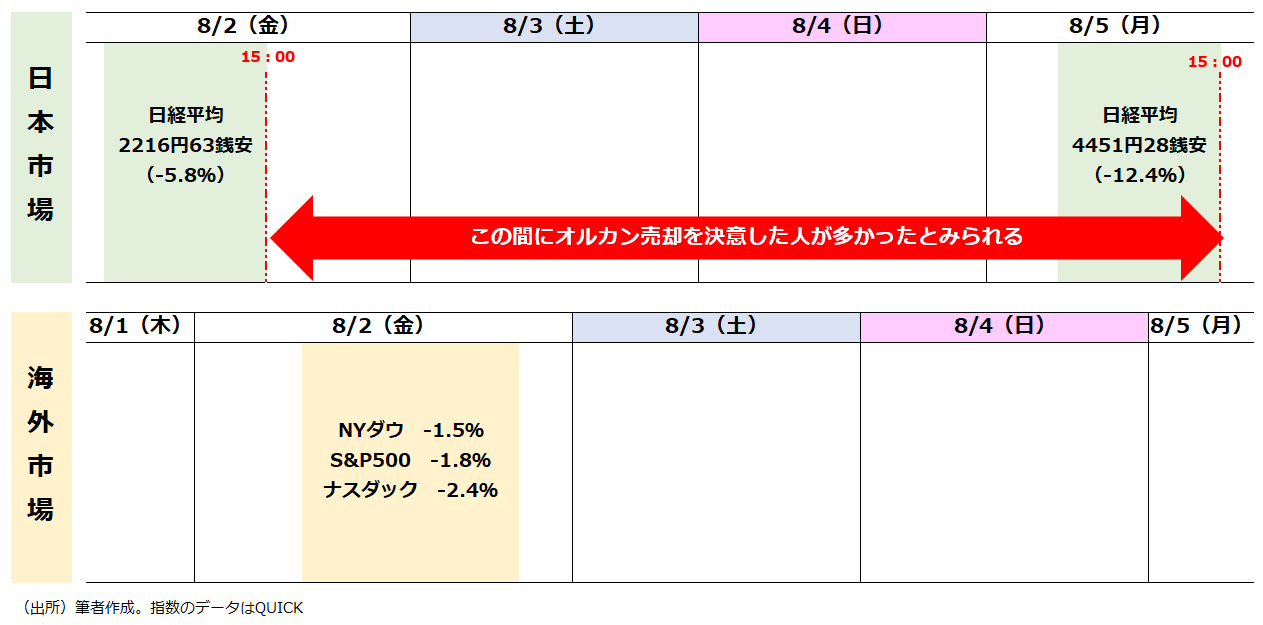

約定した売買が実際のファンドの残高に反映されるのは、約定日の翌営業日、つまり、申込日から数えると2営業日後になる。逆算すると、8月7日の2営業日前、つまり8月5日の「令和のブラックマンデー」でオルカンに大量の売り注文が出たことになる。

投資家心理を冷やしたのは?

より正確に言えば、8月2日の金曜日の15時より後から8月5日の月曜日の15時までの間に、多くのオルカン受益者が売却の決断に踏み切ったことになる。その時のオルカン受益者の胸中はどんなものだったのだろうか。

8月5日の大暴落の影に隠れた感はあるが、週末をはさんで、その前の営業日となる8月2日の日経平均も2216円63銭安と、過去3番目の下げ幅となっている。その晩、8月2日の海外株市場でもNYダウが1.5%下落するなどしたものの、日経平均の下落と比べるとインパクトは小さい。そう考えると、たった2営業日で6667円も下げた日経平均の大暴落が、オルカン売却のトリガーになった可能性は大きい。「株は下がるときは下がる」と改めて認識し、狼狽売りにつながった面はあるだろう。

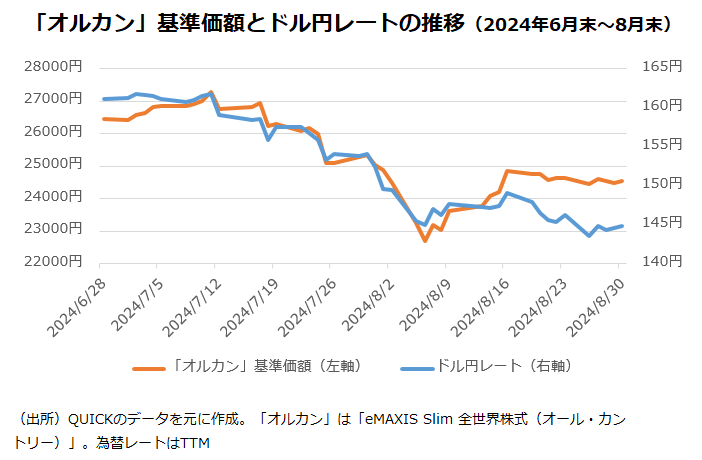

もう一つ、無視できないのは為替の影響だ。6月末は1ドル=160円台だったが、日銀による利上げの影響もあり、たった1カ月ちょっとで、1ドル=150円を切る水準まで急ピッチで円高が進み、オルカンの基準価額を押し下げた。外国株投資における為替リスクを初めて体感した人も少なくなかっただろう。主要国と日本における、金融政策の方向性の違いを考えると、今後さらに円高が進むと考えた人も多いとみられる。為替の環境がオルカン売却の決断に影響を与えた面は否めない。

「ブラインド方式」は理解されていたか?

8月5日の申し込みが約定する8月6日、オルカンの基準価額は底になっており、その後、持ち直している。結果的に多くの人が最悪のタイミングで売却してしまったことになる。今回の資金流出について、筆者は2つほど気になることがある。1点目は、受益者が前述の「ブラインド方式」をどの程度、理解していたかということだ。

海外資産を投資対象とする投信の場合、約定する基準価額が決まるのは原則、注文の翌営業日の夕刻以降であるため、海外市場がどのように動くかを見極めたうえでの注文は事実上不可能だ。簡単に言えば「タイミングをとった投資行動」は困難が伴う。ひょっとしたら、8月5日の日経平均の大暴落を目の当たりにし、「海外市場が大きく下がる前に売り抜けよう」と考えた人もいたのかもしれない。

しかし、ブラインド方式を前提にすると、こうした投資行動は全く意味がないとは言わないが、常に大きな効果が得られるものとはいえない。特に今回のケースでは、すぐに相場が持ち直したため、逆効果になってしまった。

つみたて投資枠でのオルカン売却も

2点目は、売却の動機に対する疑問だ。松井証券内のデータをみてみると、新NISA外の課税口座の中での売却が目立つ。おそらく、ここでの売却の動機は利益確定だろう。特にオルカンは、ここ数年、十分上がったので、円高がこれ以上進む前に売却したほうがよいと判断した人も少なくないのかもしれない。投資は自己責任であり、「何が何でも長期投資」と決めつける必要はないので、筆者はこうした判断を否定するつもりはない。

それよりも気になるのは、新NISAの「つみたて投資枠」でも、このタイミングでのオルカン売却が目立っている点だ。定時・定額の積み立て投資は「ドルコスト平均法」と言われ、下落時に多くの口数が購入でき、平均購入単価を引き下げる効果が得られる。下落局面の売却は、それとは真逆の投資行動になってしまう。つまり、売却の動機としては、合理的とは言えない(ただし、置かれている状況は人それぞれであり、つみたて投資枠での売却がどんなケースにおいても非合理的だと断定するつもりがない点を、付け加えておきたい)。

なお、今回の調整をきっかけに「実は必要以上のリスクをとっていた」と気づいた人もいるだろう。「値動きが気になって仕事が手につかない」とか、「これ以上、下落しないか不安だ」といった気持ちが強い人は、本来抱えるべきではない量のリスクを抱えている可能性がある。これを機に投資に向ける額の調整や、株式以外の資産も含めた資産分散などを検討してみたらよいとも思う。

損失を怖がるのは人間の自然な感情だが…

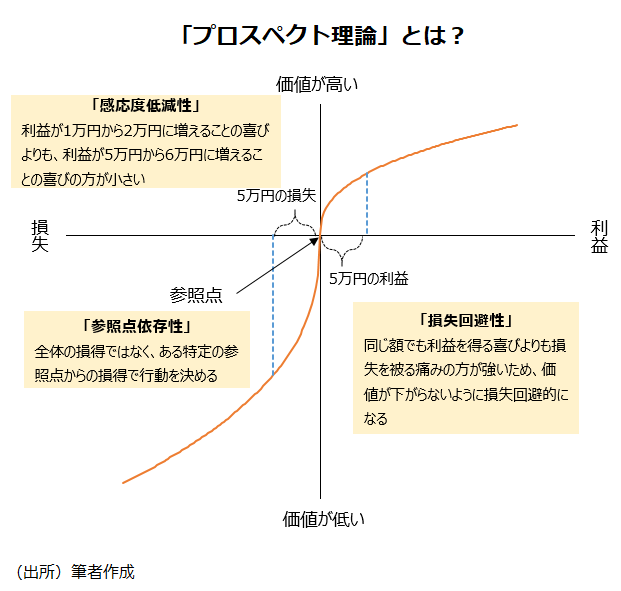

そもそも損失を嫌がるのは人間の自然な感情でもある。行動ファイナンスにおける有名な理論である「プロスペクト理論」では、人間は同じ額でも「利益」よりも「損失」を、2倍以上強く感じるとされる(「損失回避性」)。また、同理論において、人間は損得の絶対額を意識するのではなく、自分で決めた参照点を基準に損得を意識するとされる(「参照点依存性」)。

ここ数年のオルカンの運用成績は素晴らしいものだった。2018年10月末の設定から、2024年9月末までのリターンは年率で15%を超える。多くの受益者は知らず知らずのうちに、オルカンに求めるハードル(=参照点)を上げてしまっていたのかもしれない。結果、投資を始めたころを基準に考えれば、想定以上の結果が出ているのにもかかわらず、「これ以上の損失は避けたい」という損失回避性が表面化し、売却に至った人が多いとも考えられる。

筆者は「だから仕方がない」と言っているのではない。人間の思考の「クセ」を理解したうえで、無意味であったり、場合によっては害があったりする行動をなるべく排除し、可能な限り合理的に振る舞うことが重要ではないかと思っている。「令和のブラックマンデー」に端を発したとみられるオルカンの一時的な資金流出から得られる示唆は多い。

【補足】流出傾向は「eMAXIS Slim 米国株式」の方が大きい

今回はオルカンに絞ってまとめたが、「eMAXIS Slim 米国株式(S&P500)」でも同じように8月7日は大幅な資金流出となっている。興味深いことに、S&P500の方が、オルカンより資金流出額が大きく、設定額と解約額の合計に占める解約額の比率も大きい。つまり、オルカンよりもS&P500の方が、より資金流出の傾向が強かったことになる。理由は推測するしかないが、S&P500受益者の方が、「米国だけ」というアクティブな選択をしている分、「利益確定」といったアクティブな行動に出やすかったのかもしれない。

また、日本株ファンドをみてみると、8月5日の日経平均の大暴落を受けた注文の約定(8月6日の残高に反映)は、解約額よりも購入額が大きく上回る傾向が出ている。日本株ファンドの場合、15時ぎりぎりまで相場をウォッチして購入申込しても、その日のマーケットが反映された基準価額で約定できる。「ここまで下げたら戻るだろう」という、個人投資家の日本株に対する、伝統的な逆張り姿勢が反映された結果だと推察できる。

<参考文献>

- 角田康夫「行動ファイナンス入門 なぜ「最適な戦略」が間違うのか?」(PHP研究所、2009年)

- 岡田克彦「なぜ日本人は株式資産を持たないのか?」(証券アナリストジャーナル2021年11月号)

海老澤 界(えびさわ かい)

松井証券ファンドアナリスト

投資信託を多面的にウォッチし、豊富な投信アワードの企画・選定経験から客観的にトレンドを解説

<略歴>

横浜国立大学経済学部卒業後、日刊工業新聞記者を経て格付投資情報センター(R&I)入社。年金・投信関連ニューズレター記者、日本経済新聞記者(出向)、ファンドアナリストを経て、マネー誌「ダイヤモンドZAi」アナリストを務める。長年、投資信託について運用、販売、マーケティングなど多面的にウォッチ。投信アワードの企画・選定にもかかわる。日本証券アナリスト協会認定アナリスト。