トランプ関税…ゴールド高騰…激動の2025年上半期を振り返る

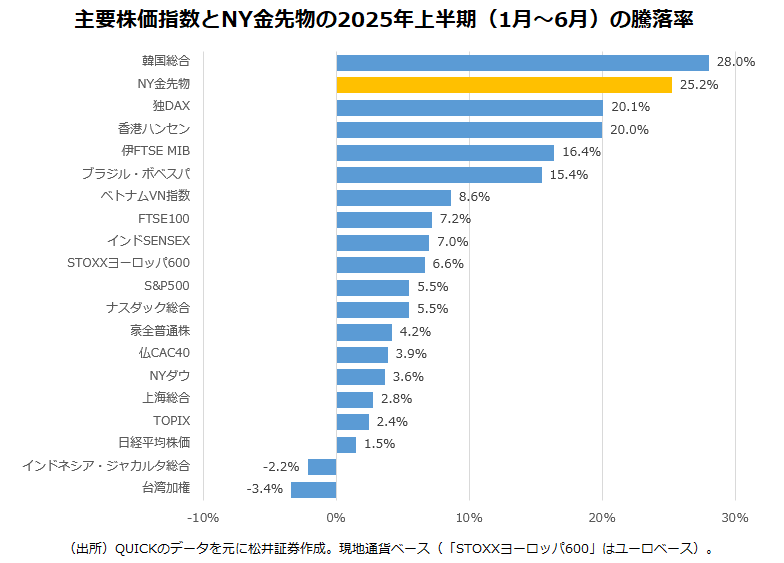

主要国株価、年初来で上昇が目立つ「韓国総合」

今年前半の主要国株価指数の騰落率をまとめてみた。ニューヨーク金先物価格も含めて比べてみたい。過去最高値を更新したNY金先物を上回ってトップだったのは、意外にも韓国総合指数(KOSPI)で、上昇率は28%にもなった。大統領選に当選した李在明(イ・ジェミョン)氏が株式市場活の活性化に積極的な姿勢をみせたことに加え、韓国銀行(中央銀行)が5月末に利下げに動いたことも、韓国の株式相場を後押しした。

慢性的な低評価に苦しんできた韓国株だが、KOSPIの実績PBR(株価純資産倍率)は足元、1倍を回復している。実は、昨年11月に「スパークス・韓国株ファンド」が償還されたため、国内籍の韓国株ファンドは1本もない。「コリア・ディスカウント」の解消、その先に見えてくる、MSCI区分における「先進国」昇格は、韓国株の投資チャンスともいえるが、直接、投資する手段が乏しいのは寂しい気もする。

冒頭でまとめた通り、上昇が目立つのが金や欧州株、ブラジルなど一部の新興国株だ。一方で、4万円台回復に湧く日経平均株価は、上半期通じてみると、他国の株価指数と比べ、劣後している。関税ショックの大暴落からの回復力は目立っているものの、業績拡大期待が高まる米国株につられた面が大きく、日本株固有の上昇要因は見出しづらい状況となっている。

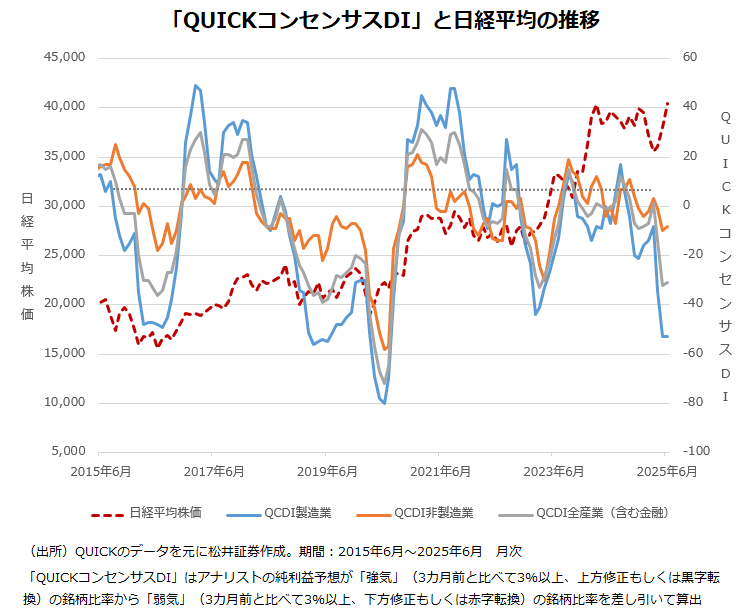

実際、個別の日本企業の先行きは市場でどのように捉えられているか。アナリスト予想の上方修正と下方修正の社数から算出する「QUICKコンセンサスDI」(リビジョンインデックス)は、製造業、非製造業、全産業(含む金融)すべてにおいてマイナスだ。つまり、市場全体の日本企業に対する期待値は総じて下向きであることが分かる。

日経平均の今後の4万円台定着は、日米の関税交渉でどれだけ有利な状況を勝ち取れるかといったことに加え、エンターテインメント・コンテンツ関連など、関税の影響が比較的小さい企業の業績期待がどれだけ高まるかといった点がカギになるだろう。

ゴールド関連は「為替ヘッジあり>為替ヘッジなし」に

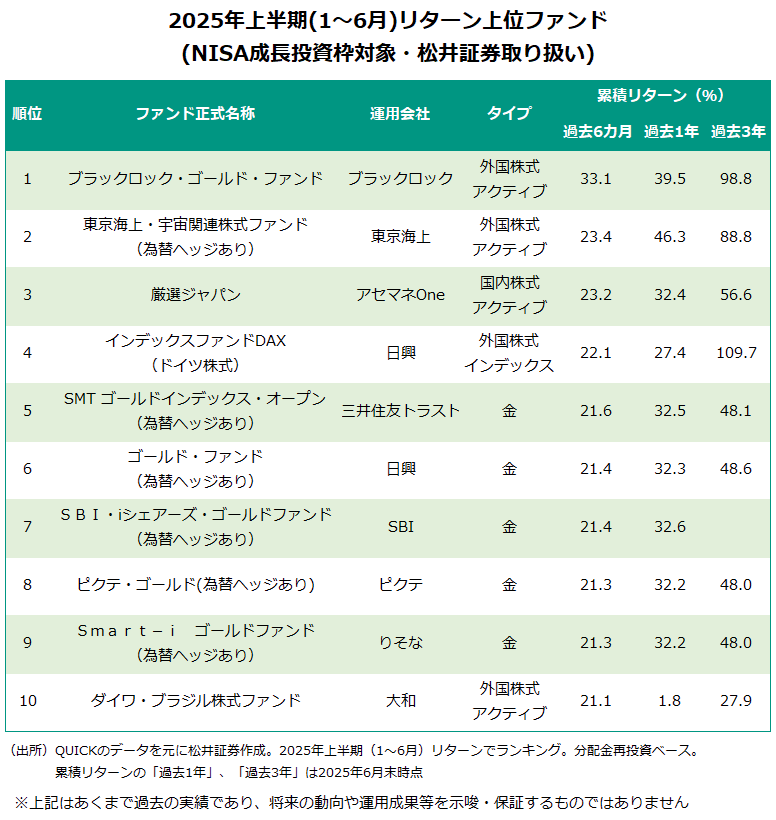

個別ファンドの運用成績をみてみよう。やはり、強さを見せているのがゴールド関連だ。このほか中小型株への投資比率が高い国内株のアクティブファンドも上位に顔を出した。トランプ関税の影響が比較的小さい銘柄を保有していたことが奏功したとみられる。

なお、ここ数年、外貨建て資産の投信のパフォーマンスは「為替ヘッジなし>為替ヘッジあり」の傾向が鮮明だったが、ゴールド関連では「為替ヘッジあり」のタイプが上位を占めた。

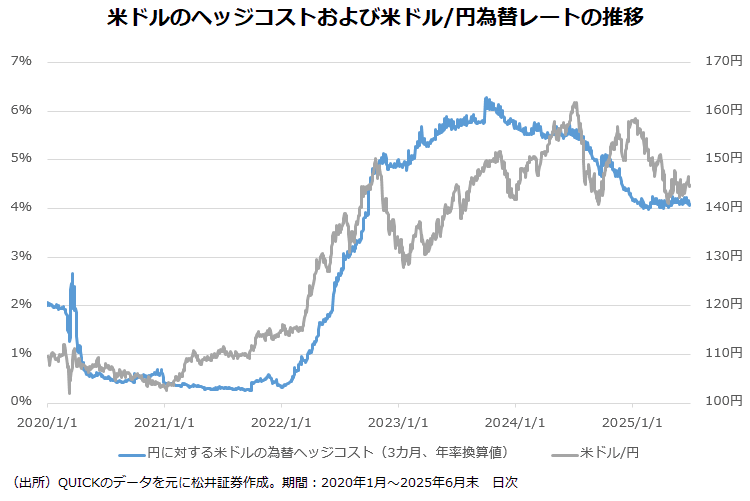

為替ヘッジにかかる「ヘッジコスト」の大部分は、対象国通貨と自国通貨の間における短期金利差だ。例えば、ゴールドのように米ドル建ての資産の場合、米ドルと円の短期金利差が主なヘッジコストになる。ここ数年は連邦準備理事会(FRB)と日銀の金融政策の方向性の違いから、日米の短期金利差は大きく開いたままで、ヘッジコストは高止まりしていた。2023年後半にはヘッジコストが6%台(年率換算値、以下同)に達する場面もあった。

一方、金利の高い米ドルが買われる傾向が続いたことから、為替は概ね、円安ドル高方向に進んでいた。つまり、為替ヘッジをすることは、高いヘッジコストを負担することに加え、ドル高に伴う為替差益も放棄するという二重のマイナス行為だったわけだ。

今でも、日米のヘッジコストは約4%。為替変動リスクを抑えるための「保険料」として妥当なのかといえば、判断に迷うところではある。ただ、今年前半は8%以上円高に振れたため、結果的に為替ヘッジした方が高いリターンを享受できた。また、トランプ大統領は次期FRB議長について、利下げに積極的な「ハト派」の人物を指名する可能性が強い。FRBの利下げは日米のヘッジコストを低くするだろうし、さらなるドル安の要因にもなるだろう。

円高ドル安方向に向かう力は「金利差」に限らない。基軸通貨である米ドルの信認低下も中長期的な視点でみればポイントになるだろう。生起確率は非常に小さいとみられるが、米ドル高是正に向けた国際協調介入、いわゆる「マールアラーゴ合意」の実現可能性もくすぶり続ける。消費者物価ベースで1ドル=109円、企業物価ベースで94円と、実勢相場から大きく離れた「購買力平価」の引力も無視できない(2025年5月末時点、国際通貨研究所)。

国内で人気の投信の多くは米ドル資産に偏っているが、以上のような状況を鑑みると、米ドルの大幅な下落というリスクへの備えが必要な局面になってきているのは明らかだ。今後は、為替ヘッジの活用や通貨の分散がより重要な意味を持つようになるだろう。

「激動」と呼ぶにふさわしい2025年上半期

「みんな、激動って言葉、すぐに使いたがるけど、世の中、激動なのが当たり前やで。惑わされずに長期投資を続けていればええんや」。数年前、仕事でお会いした証券会社幹部の方に言われて、今でも心に残っている言葉である。確かに、何かにつけて「激動」と繰り返し口にするのはどこか貧困だ。

しかし、2025年の上半期に限って言えば、将来、振り返った時に、「あの時がターニングポイントだった」という重要な出来事がたくさん詰まっているような気がしてならない。今回のコラムのタイトルに、敢えて「激動」という言葉を使った理由だ。

トランプ氏による相互関税の発表は言うまでもない。いったん、90日間の停止となり、各国との交渉次第では世界経済に与える影響が想定よりも小さくなるかもしれないが、おそらく世界は、ホワイトハウスのローズガーデンでトランプ氏が相互関税率を示したボードを掲げた、あの4月2日より前に戻ることはないだろう。

【関連リンク】長期投資家は「トランプ関税ショック」にどう向き合うべきか?

ただ、忘れている人も多いであろう出来事、1月の「ディープシークショック」が持つ意味も相当大きいのではないかと筆者は考える。

中国が見せつけた「イノベーション」と「ソフトパワー」

中国のスタートアップ、DeepSeek(ディープシーク)が1月、低コストで高性能の大規模言語モデルAI(人工知能)の開発を発表したことは世界中に衝撃を与えた。ディープシークショックは「中国が米国に負けないイノベーション創出力を身に付けている」ことを世界に示したのだ。

【関連リンク】「ディープシークショック」から何を学ぶべきか?

なぜそれが大きな意味を持つのか。国の成長は「労働力(労働人口)」「資本」「技術進歩(≒イノベーション)」の3つの要素で説明されることが多い。古典派経済学の経済成長モデルによれば、人口増加や資本の蓄積だけでは、いずれ一人当たりの所得の伸びが止まる「定常状態」を迎え、経済成長はストップする。その状況を打破するためには技術進歩によって生産性を上げなければいけない。

結局のところ、国が経済成長を続けるためには、イノベーションが最も重要ということになる。多くの新興国が「中所得の罠」に陥り、先進国に脱皮できないのは本当の意味でのイノベーション創出力が育っていないためだろう。

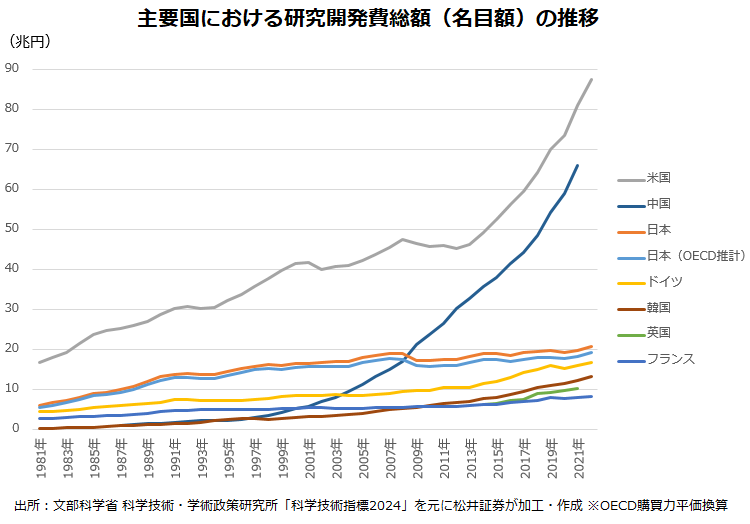

米国の経済成長の源泉は、そのイノベーション創出力といっても過言ではない。しかし、立場は安泰だろうか。様々な問題を抱えているにせよ、多様性を認め合う土壌がそれなりにあり、大学や研究機関などで数多くの優秀な頭脳が最先端の研究に没頭できていた環境をトランプ氏は蔑ろにしていないだろうか。人口減少や失業率の上昇など、ネガティブな情報ばかりが伝わる中国であるが、その裏で、着実にイノベーション創出力が育まれていたのである。実際に、イノベーション創出のためのインプットである「研究開発費」において、中国は米国を猛追している。

そして、奇しくも5月に亡くなった知日派で知られる米国の国際政治学者、ジョセフ・ナイ氏が提唱した「ソフトパワー」(軍事力などとは異なる「国の魅力」)においても、中国は可能性を示した。中国発のぬいぐるみのキャラクター「ラブブ」の人気は近隣の東南アジアや韓国にとどまらず、欧米にまで広がった。「ラブブ」を販売する泡泡瑪特(ポップマート)の株式時価総額は日本のバンダイナムコホールディングスの約2倍、サンリオの約3.5倍にまで膨張している(6月27日時点、1香港ドル=18.41円で換算)。

もちろん、共産党一党独裁という政治・経済体制のもとでのイノベーションやソフトパワーの創出には限界があるとの見方もできる。その点は今年5月16日公開のコラム『新興国株投資の「これまで」と「これから」』でも触れた。ただ、注意すべきなのは、ディープシークのAIモデルや「ラブブ」といったキャラクターの登場が必ずしも「国家主導」とは決めつけられない面があるということだ。一人っ子政策のもと、大事に育てられた世代の人々が、旺盛な知識欲と自己肯定感を武器に、自由な発想で生み出したものである可能性も否めない。

いずれにしても、経済や社会のあらゆる面において、中国が覇権国である米国との距離を縮めているのはおそらく間違いない。その一端が垣間見えた2025年上半期だった。記憶に新しい、米中における関税の応酬の裏側には、そんな米国の焦りと、中国の自信がうごめいていたといっても過言ではないだろう。

スポーツは「失われた30年」における一筋の光明か

国内でもいろいろなニュースが飛び交った半年だった。中でも「昭和100年」でもある今年、昭和を代表するスポーツ選手、長嶋茂雄さんが亡くなったことは、1つの時代の終焉を象徴していた。長嶋さんの数多くの業績や、明るいキャラクターに魅了された人々の記憶はこれからも色あせることはないだろう。ここからは、日本のスポーツの未来に思いを馳せてみたい。それは偉大な先人に敬意を表することでもある。

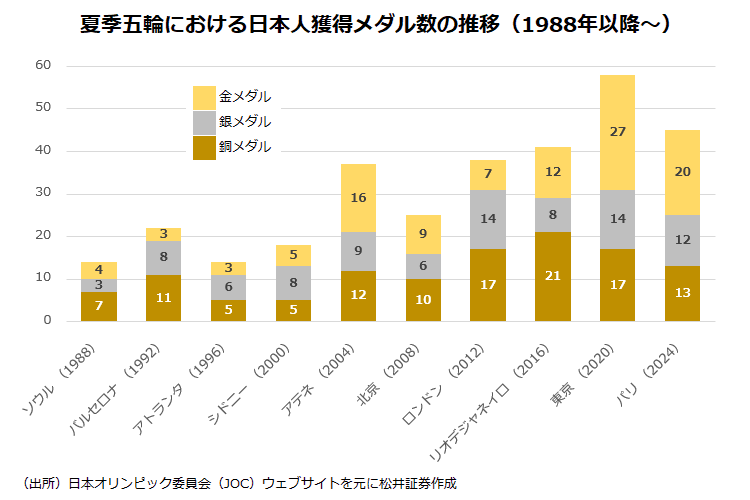

失われた30年で、日本経済の存在感は大きく低下した。しかし、スポーツの面ではどうだろう。オリンピックでの獲得メダル数は増え、大谷翔平、久保建英、八村塁に代表される数多くの選手が、世界の一流の舞台で活躍するようになった。日本人のスポーツに対する接し方も変わった。全国各地にプロのサッカークラブやバスケットボールチームが生まれ、多くの人が週末に観戦を楽しむようになったし、市民参加型のマラソン大会の数も急増した。

筆者が小学生だった1990年頃、「スポーツで飯が食えた」のは、プロ野球選手や大相撲の関取、一部のプロゴルファー、公営競技の選手くらいだったのではないか。昭和、平成初期のスポーツの中心は実業団や学校の部活動であり、精神論や上下関係を重視する非合理的な思想がはびこっていた。「スポーツを楽しむ」という感覚は、今とは比べ物にならないくらい希薄だったのだ。そんな日本のスポーツを取り巻く環境や考え方の変化は、失われた30年の中で生まれた一筋の光明ではないか。

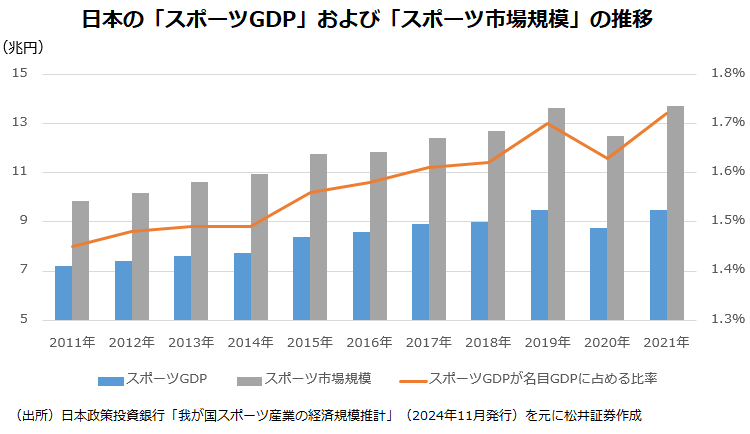

何も情緒的なことを言いたいのではない。スポーツに接し、楽しむ人が増え、日本のスポーツ力が上がっていることに比例するように、ビジネスとしてのスポーツの存在感は増している。スポーツに関連する産業の経済規模を示す「スポーツGDP(国内総生産)」や「スポーツ市場規模」は新型コロナウイルス禍の2020年を除けば右肩上がりだ。

スポーツ庁は2022年3月に公表した「第3期スポーツ基本計画」で、2011年には10兆円に満たなかったスポーツ市場規模を、2025年に15兆円まで拡大することを目標に掲げている。「国策に売りなし」というのは有名な投資格言だ。あまり、注目されないが、スポーツ振興は日本の立派な国策といえる。なお、日本の名目GDPに占めるスポーツGDPの比率は年々上昇しており、2021年に1.7%となっているが、決して大きな数字ではない。ドイツが2012年時点で3.9%に達していることを考えると成長余地は大きい。日本のスポーツは長期の投資テーマにもなり得ると筆者は思う。

また、魅力的なスポーツリーグは、その国にとって重要なソフトパワーでもある。例えば、英国は米国などと並んで「デジタル黒字」が多い国であるが、イングランドのプレミアリーグの放映権料収入が寄与している面も指摘される。日本ではなじみが薄いが、インドの「インディアン・プレミアリーグ」はクリケット(トゥエンティ20方式)の世界最高峰リーグであり、世界のトップ選手が結集し、経済成長が著しいインドの活力源の1つとなっている。日本の「SVリーグ」で活躍するバレーボール選手が東南アジアでスターとして歓迎されるニュース映像などをみると、日本のスポーツリーグにも海外の人々を惹きつける潜在能力が残されているとも感じる。

2025年上半期の話からいろいろと脱線してしまったが、世界はいまだ大きな「不確実性」(この言葉は今年の「新語・流行語大賞」にノミネートされるかもしれない)で覆われている。こんな時こそ、目の前の出来事を追うのではなく、千思万考によって見えてくる投資テーマがあるのではないかと思う。

海老澤 界(えびさわ かい)

松井証券ファンドアナリスト

投資信託を多面的にウォッチし、豊富な投信アワードの企画・選定経験から客観的にトレンドを解説

<略歴>

横浜国立大学経済学部卒業後、日刊工業新聞記者を経て格付投資情報センター(R&I)入社。年金・投信関連ニューズレター記者、日本経済新聞記者(出向)、ファンドアナリストを経て、マネー誌「ダイヤモンドZAi」アナリストを務める。長年、投資信託について運用、販売、マーケティングなど多面的にウォッチ。投信アワードの企画・選定にもかかわる。日本証券アナリスト協会認定アナリスト。