投信評価の最前線! 「アクティブシェア」とは何か?

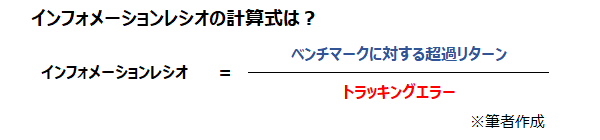

最もメジャーな評価指標「インフォメーションレシオ」

アクティブファンドの最も有名な評価指標は「インフォメーションレシオ(IR)」だ。株価指数などベンチマークに対するファンドの超過リターンを、超過リターンの標準偏差(トラッキングエラー※)で割って求める。以前、当コラムで取り上げたシャープレシオと似ているが、シャープレシオが絶対リターン(もしくは無リスク資産に対する超過リターン)を基準に考えるのに対し、IRはベンチマークからの超過リターンを意識したものといえる。

IRは投信よりも年金向けファンドの評価で使われることが多い。年金の場合、ベンチマークのリターンやリスク、資産間の相関係数を使って資産配分を決める。そのため、各資産の運用については、ベンチマークからの乖離をなるべく抑えたうえで、超過リターンを期待できるファンドを効率的なアクティブファンドと評価する傾向があるためだ。筆者はかつて年金関連のアワードの選考に関わっていたこともあるが、評価の軸はIRだった(ただし、年金向けファンドでもヘッジファンドなど絶対収益追求型の運用戦略はシャープレシオで評価されることが多い)。

具体的な数値で評価されることが多いのがIRの特徴でもある。IRの場合、「0.5」を超えると良い運用とみなされることが多い。また、マイナスのケースでは、ベンチマークに負けていることになり、その時点でアクティブファンドとしては失格とみなされることもある。シャープレシオの場合、計測期間の相場環境によっては、極端な場合、同タイプの多くのファンドがマイナスだったりもするため、具体的な数値で判断するのは困難なことが多い。

「アクティブシェア」とは? 算出方法は2つ

投信は主に個人を対象とした金融商品であるため、ベンチマークに勝ったか負けたかがあまり意識されないうえ、ベンチマークを明確にしていないファンドが多いこともあり、IRが評価に使われることは多くない。シャープレシオ、もしくは絶対リターンで評価されることが一般的だ。そんな中、近年、アクティブファンドの新たな評価指標として注目度が高まってきたのが「アクティブシェア」である。「どれだけアクティブ運用をしているか」、言い換えれば「どれだけベンチマークと異なる運用をしているか」を「0%」から「100%」の範囲で示すものだ。

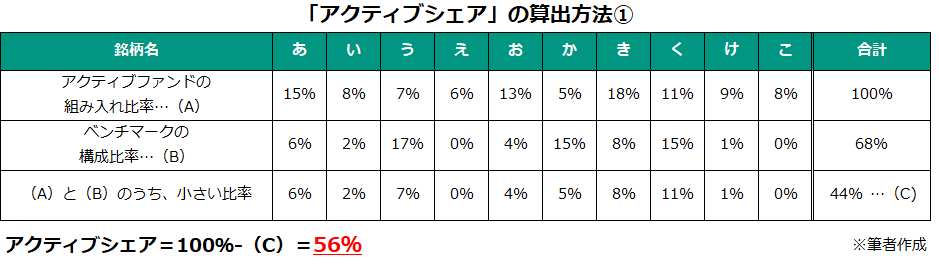

具体的な計算方法を見てみよう。アクティブシェアには2つの算出方法がある。最も分かりやすいのは、ファンドが保有する銘柄ごとの組み入れ比率をベンチマークにおける構成比率と比べ、小さい方を合計し、それを100%から差し引く方法だ(算出方法①)。もしも、ファンドの保有銘柄がベンチマークと完全に違っていれば、合計は0%になり、アクティブシェアは100%になる(完全なアクティブ運用)。逆にファンドの保有銘柄がベンチマークの構成銘柄すべてを網羅しており、その比率も同じであれば、合計は100%になり、アクティブシェアは0%になる(ベンチマークと完全一致)。

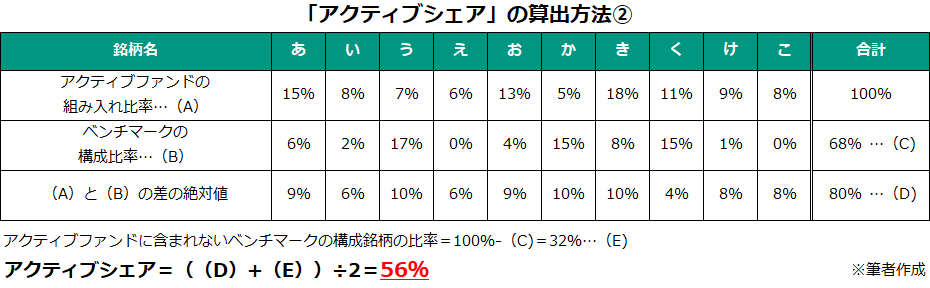

もう一つの方法はファンドの組み入れ銘柄の比率とベンチマークの構成銘柄の比率をそれぞれ調べ、比率の差の絶対値を合計し、2で割るものだ(算出方法②)。結果は算出方法①と同じになる。直感的に分かりやすいと思える方法を頭に入れておけば良いだろう。

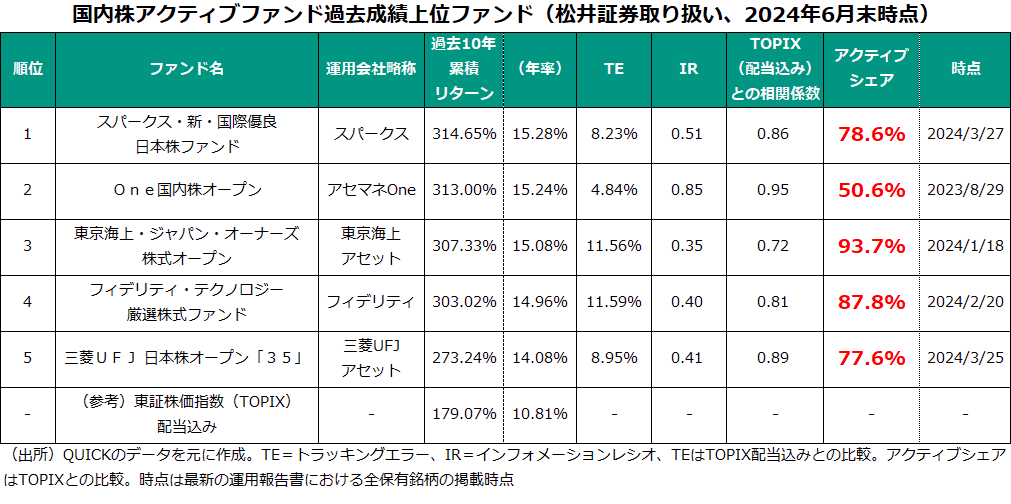

運用成績上位ファンドのアクティブシェアを調べてみると…

アクティブファンドは通常、インデックスファンドよりも信託報酬が高い。アクティブシェアは高いコストを正当化するだけの「仕事をしているか」を判断する材料の1つになる。それでは、実際、好パフォーマンスを残しているファンドのアクティブシェアはどうだろう。とはいえ、アクティブシェアの算出は骨が折れる作業だ。そもそもすべての保有銘柄の開示は基本的に運用報告書にしかなく、時点はファンドによってばらばらで、厳密に言えば横比較できない。過去時点におけるベンチマークの構成比率のデータは、情報ベンダーなどを頼らざるを得ず、個人が算出するのはほぼ無理と言ってよいだろう。自主的にアクティブシェアを開示しているファンドもあるが、ごくわずかだ。

今回は松井証券が取り扱う国内株のアクティブを対象とし、過去10年リターン上位5ファンドに限定して、アクティブシェアを調べてみた。ベンチマークはすべて東証株価指数(TOPIX)とした。良く見聞きするのが「アクティブシェア80%」がちゃんとしたアクティブ運用の基準になるという考えだ。実際、算出してみると、多くのファンドが80%超もしくは80%前後となっており、中には「東京海上・ジャパン・オーナーズ株式オープン」のように90%を超えているファンドもあった。

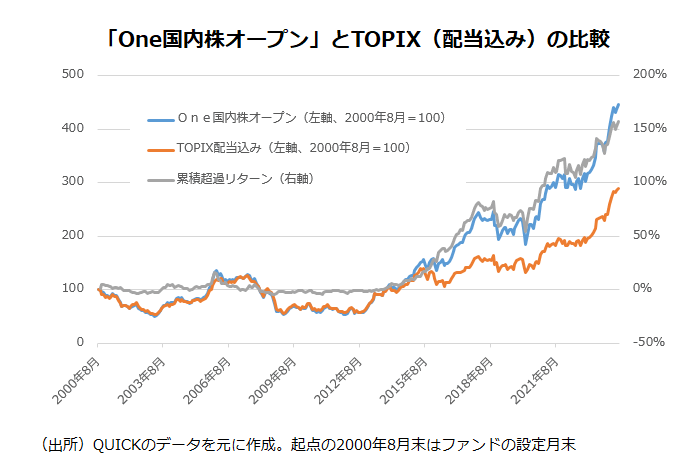

一方、「One国内株オープン」のように、良い成績を残しながらもアクティブシェアが50%程度と低いファンドもある。同ファンドの場合、運用環境に応じてスタイルを変えていくタイプのため、たまたま、足元の運用がTOPIXに近づいている可能性も否めないが、TOPIXとのトラッキングエラーが小さいことなども考慮すると、他の好成績ファンドに比べ、ベンチマークをより意識していることがうかがえる(後述するが、筆者はこのことを批判的にとらえているわけではないので早とちりしないでほしい)。

筆者が考える「アクティブシェア」の限界

筆者は、アクティブシェアは1つの判断材料ではあるとは思うものの、「アクティブシェアが高いファンド=良いアクティブファンド」とは必ずしもいえないし、逆も然りだと考えている。例えば、中小型株ファンドなど、組み入れ銘柄のベンチマークにおける構成比率が小さかったり、場合によっては構成対象外だったりすることが多ければ、アクティブシェアは自然と大きくなる。特定のテーマや業種に偏ったファンドにも同じことが言える。見方を変えれば、「何をベンチマークに持ってくるか」にアクティブシェアは左右される面がある。

加えて、ベンチマークをある程度意識したアクティブ運用が果たしてダメなのかも疑問だ。前述の通り、年金向けファンドの場合、評価されるのはベンチマークからの乖離をなるべく抑えたうえで、超過リターンを得たファンドであり、そうしたファンドはIRが高くても、アクティブシェアは低くなりがちだ。アクティブシェアが低い「One国内株オープン」だが、表に掲載したファンドの中ではIRが最も高い。これは優秀なアクティブファンドと評価して問題ないだろう。

「インデックス運用は効率的だが、完全に効率的とも言えない」と考えると、インデックス運用に内在する非効率性を是正していくというアクティブ運用のアプローチも否定されるものではないはずだ。アクティブシェアは面白い尺度ではあるものの、少なくとも、その大きさだけを求めていくのは本末転倒といえるのではないだろうか。

「なんちゃってアクティブ」は存在するのか

無論のこと、ベンチマークを意識しすぎるあまり、信託報酬が高いだけのインデックスファンド紛いになってしまうのは問題だ。そうしたファンドは信託報酬が高い分、インデックスファンドに常に負ける傾向がある。「隠れパッシブ(インデックス)」と呼ばれたりするが、筆者は語呂的に「なんちゃってアクティブ」の方が好きなのでそのように呼んでいる。運用会社に在籍する人の話によれば、トラッキングエラーについて、「何%以内」といった、ある程度の制約を社内で設けている場合、残念ながら「なんちゃってアクティブ」に近づいてしまうファンドが出てくることはあるという。さすがに、敢えて手を抜いて(ほぼほぼ)インデックス運用し、高い信託報酬だけ取るようなケースはないだろう。・・・が、筆者は過去に以下のような経験をしたことがある。

かつて在籍していた評価会社では、公募投信について独自の分類を付けていた。ある時、運用会社から「ホームページ上で公表されている弊社のファンドだが、インデックスファンドなのにアクティブファンドに分類されている。なぜか?」という問い合わせを電話で受けた。そのファンドの公表資料を見ても、どこにもインデックスに連動した運用をするなどとは記載されていない。その旨、回答した後に、先方が放った一言に驚愕した。

「すみません。社内ではインデックスファンドの扱いでした」

だいぶ前のことであり、今、そのようなことはないと思うが、かつて、ある時点においては、悪質な「なんちゃってアクティブ」が存在していたことになる。

- アクティブファンドの評価の場合、「トラッキングエラー」ではなく、「アクティブリスク」と呼ぶこともある。

海老澤 界(えびさわ かい)

松井証券ファンドアナリスト

投資信託を多面的にウォッチし、豊富な投信アワードの企画・選定経験から客観的にトレンドを解説

<略歴>

横浜国立大学経済学部卒業後、日刊工業新聞記者を経て格付投資情報センター(R&I)入社。年金・投信関連ニューズレター記者、日本経済新聞記者(出向)、ファンドアナリストを経て、マネー誌「ダイヤモンドZAi」アナリストを務める。長年、投資信託について運用、販売、マーケティングなど多面的にウォッチ。投信アワードの企画・選定にもかかわる。日本証券アナリスト協会認定アナリスト。