投信評価の最も有名なモノサシ 「シャープレシオ」ってなんだ?

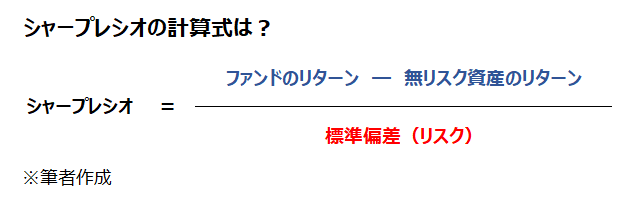

シャープレシオの算出式は?

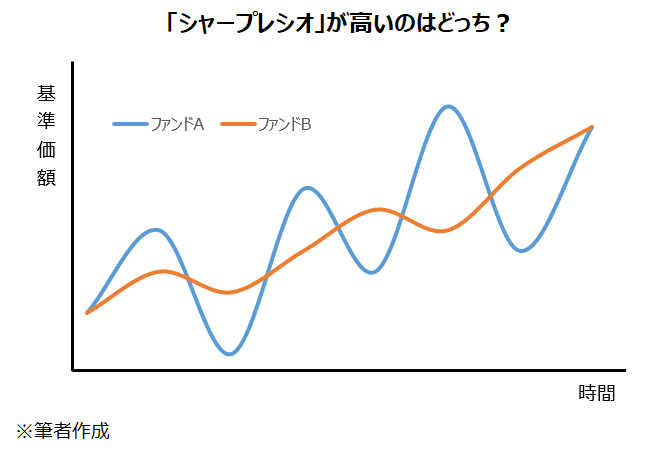

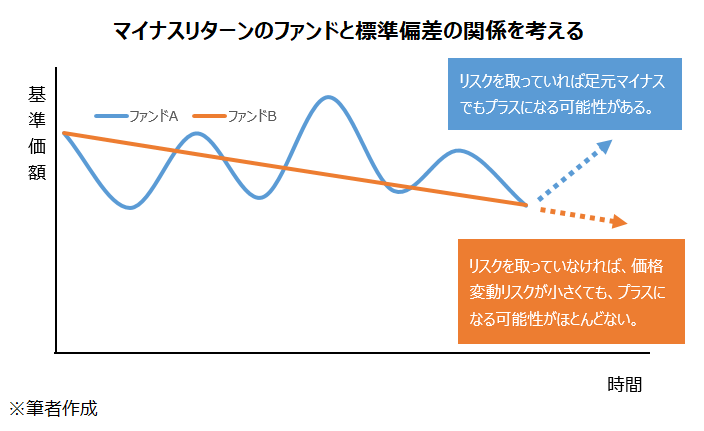

下のグラフを見てほしい。2つのファンドの最初と最後の基準価額は同じなので、この間のリターンは同じだ。しかし、基準価額の振れ幅は、ファンドAの方がファンドBより大きいことが一目で分かる。リターンにだけ着目した場合、両ファンドの評価は同じになる。しかし、価格変動リスクは明らかにファンドAが大きいので、リスクを考慮した場合、リスクが小さいファンドBの評価が高いことになる。

シャープレシオは以下のような式で算出する。分子の計算に使われる無リスク金利は、個人の資産運用を考えた場合、預金金利などが適当だろう。日本の場合、預金金利はゼロに近い状況が続いているため、基本的には「リターン÷リスク」「リスク1単位あたりのリターンの大きさ」を示すものと考えれば問題ない。ちなみに「シャープレシオ」の名前は、考案者であるノーベル経済賞学者、ウィリアム・シャープ氏に由来する。レシオ(ratio)を日本語にすると「比」だ。「シャープ氏が考案した(リスクとリターンの)比」ということになる。

標準偏差(リスク)については前回コラムを参照

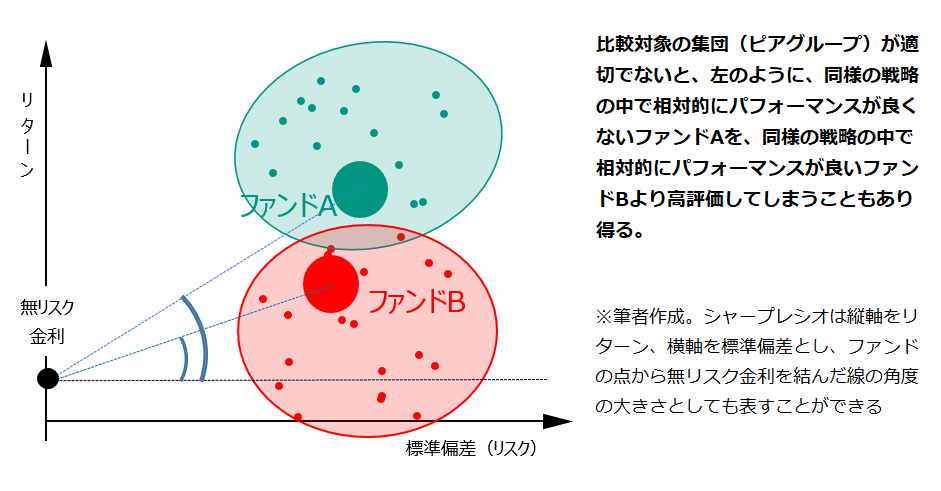

リンゴはリンゴと…評価に用いる際の注意点

松井証券の投資信託お客様サイトでも、シャープレシオを確認することはできるので、活用してほしい。その際、最も重要なのは、「似た者同士」で比べるべきだということだ。「リンゴはリンゴと(apple to apple)」というのはファンドの定量評価の原則を表した言葉としてよく使われる。具体的には、国内株式ファンド同士、米国株式ファンド同士といった具合に比較すればよい。もちろん、投資対象が同じであれば、アクティブファンドとインデックスファンドの比較も問題ない。ただ、仮に株式ファンドと債券ファンドのようにリスクリターン特性が根本的に異なるものを、一緒に比べたとしよう。比較結果に与える影響はファンドの実力ではなく、相場のトレンドの方が大きくなってしまう。

筆者は評価会社で、シャープレシオを軸に選考する投信のアワードに長く関わってきたため、シャープレシオという指標に愛着がある。ベンチマーク(指数)との比較である「インフォメーションレシオ」などよりも分かりやすいし、多くの人が入手可能な情報で算出できるため、透明性も高い。アワードを担当していたころ、運用会社の担当者から「自分の計算ではこのファンドが表彰されるはずだが」といった問い合わせを何度か受け、ヒヤヒヤしてきた(幸いミスはなかった)。

シャープレシオはほとんど恣意性も入らず、透明性も高いフェアな指標である。唯一、恣意性が入るとすればどのようにグループ分けして比較するかになる。そのため、筆者もその点に非常に気を使い、表彰カテゴリーを考えていた。

なお、「シャープレシオが1以上であれば優秀」といった記載を見かけることがある。運用期間がそれなりに長ければ、シャープレシオの数値そのものに意味を持たせることもできるだろう。ただ、基本的には相対的な評価が適切だと筆者は考える。ある期間を取り出してシャープレシオを評価する場合、たまたまその期間、その資産全体に強い逆風が吹いていた場合(またその逆の場合も)、数値そのもので評価してしまうと、ファンドの実力をミスリードしてしまうこともあり得るためだ。

「マイナスのシャープレシオ」は有効か?

シャープレシオをめぐる論争で、いまだに決着がついていないことがある。それは「マイナスのシャープレシオは評価に使えるか」である。

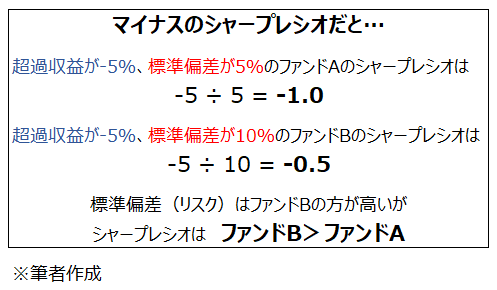

分母の標準偏差は常に正の値を取るので、シャープレシオがマイナスということは分子の無リスク資産に対する超過収益率がマイナスであると言うことになる。議論になるのは、同じマイナスの超過収益率で標準偏差が異なるファンドのケースだ。たとえばファンドAは超過収益率がマイナス5%で標準偏差が5%、ファンドBは超過収益率がマイナス5%で標準偏差が10%だったとする。シャープレシオはAがマイナス1、Bがマイナス0.5となり、リスクの大きいBの方がシャープレシオの上では高評価になる。「リスクは小さいほどよい」という考え方に立てば、リスクが大きいファンドが高評価というのはおかしいことになるのだ。

用語解説サイトや入門書などを見ると、マイナスのシャープレシオに対する見解は概ね、①問題はない②大きな問題はないが、注意が必要③問題があり、マイナスの場合は評価に使えない——の3つの立場に分かれるようだ。

筆者の見解「マイナスのシャープレシオでも問題はない」

筆者個人は「問題はない」と考えている(※)。資産運用におけるリスクは価格のブレであり、上にも下にもいくものだ。同じマイナス幅であっても、大きなリスクをとった結果の方が高く評価されることに違和感はない。また、先ほどの例で言うと、ファンドBが同じ量の無リスク資産を持てば、標準偏差はファンドAと同じ5%になり、超過収益はマイナス2.5%になる。このように価格変動リスクは調整可能な面もある。同じ標準偏差であれば、マイナス幅が小さい方が高評価であることに、誰も文句は言わないだろう。

ちょっとだけ見方を変えよう。極端な話になるが、毎月、常にマイナス1%程度下がるファンドの標準偏差は限りなくゼロに近くなる。この場合、シャープレシオはマイナス方向にとてつもなく大きな数値となる。いくら価格変動リスクがほぼないとはいえ、プラスに転じる可能性もほぼゼロなので、そう評価されるのは仕方ない。リスクが大きければ、回復する見込みがあるので、そちらの方が高評価になって差し支えないだろう。

リスクをおさえて、効率よくリターンが取れたらそれに越したことはない。ただ、投資におけるリスクはリターンを得るための源泉でもある。決して悪者ではない。

(※)ただし、長期(例えば10年以上)のシャープレシオがマイナスの場合、市場リスクプレミアム(リスクを取った対価)を期待できない金融商品であり、その時点で失格と捉えて良いだろう。

海老澤 界(えびさわ かい)

松井証券ファンドアナリスト

投資信託を多面的にウォッチし、豊富な投信アワードの企画・選定経験から客観的にトレンドを解説

<略歴>

横浜国立大学経済学部卒業後、日刊工業新聞記者を経て格付投資情報センター(R&I)入社。年金・投信関連ニューズレター記者、日本経済新聞記者(出向)、ファンドアナリストを経て、マネー誌「ダイヤモンドZAi」アナリストを務める。長年、投資信託について運用、販売、マーケティングなど多面的にウォッチ。投信アワードの企画・選定にもかかわる。日本証券アナリスト協会認定アナリスト。