日銀がETF売却決定!投資家が心得ておくべきことは?

買い入れ開始は2010年、合計額は37兆円に

まずは日銀によるETF買い入れの歴史を振り返ってみよう。日銀が大規模な金融緩和策の一環として、異例のETFの買い入れを始めたのは2010年12月。当初は日経平均株価連動型とTOPIX(東証株価指数連動型)が対象だった。その後、買入額の増額などと合わせ、「JPX日経400指数」連動型や「設備・人材投資に積極的に取り組んでいる企業」を対象とするETF(以後、「設備・人材投資ETF」)などにも対象を広げていく。

日銀によるETF買い入れの変遷

| 2010年12月 | TOPIX連動型と日経平均連動額のETF買い入れスタート |

|---|---|

| 2014年12月 | JPX日経400連動型も買い入れ対象に追加 |

| 2016年4月 | 「設備・人材投資に積極的に取り組んでいる企業」を対象とするETFの買い入れスタート |

| 2016年10月 | 年間買入額5.7兆円のうち、2.7兆円をTOPIX連動型、3兆円をTOPIX連動型、日経平均連動型およびJPX日経400連動型に |

| 2018年8月 | 年間買入額5.7兆円のうち、4.2兆円をTOPIX連動型、1.5兆円をTOPIX連動型、日経平均連動型およびJPX日経400連動型に |

| 2020年5月 | 買入額の75%をTOPIX連動型、25%をTOPIX連動型、日経225連動型、JPX400連動型の市中流通残高比に |

| 2021年4月 | 買入額の100%をTOPIX連動型に |

| 2022年12月 | 原則として信託報酬が最も低い銘柄を買い入れる方針に |

| 2024年3月 | ETFの新規買い入れを終了 |

| 2025年9月 | ETFの売却方針を公表 |

(出所)日銀ウェブサイトでの開示情報を元に松井証券作成。日付は政策公表日ではなく開始日ベース

日銀によるETFの買い入れは、白川方明、黒田東彦、植田和男の3総裁時代をまたぐ計13年に及び、買い入れ額の合計は37兆円(簿価ベース)に達した。デフレ脱却への道筋が見えてきたことから、日銀は2024年3月に新規のETF買い入れの停止を発表。それから1年半後の2025年9月、日経平均株価が史上最高値を更新する中で、サプライズ発表となった。

日銀はGPIFと同じ「ユニバーサルオーナー」に?

日銀の一連の政策について、多くの人の着眼点とは異なるかもしれないが、筆者なりに注目したいポイントが2点ある。1点目は「設備・人材投資ETF」の買い入れだ。長きに及んだ日銀による大規模金融緩和の究極の目的は、デフレ経済からの脱却だろう。なぜ、日本経済が長期のデフレに苦しんだかと言えば、企業が内部留保を優先し、設備投資や人材への投資にお金を回さなかっためであるともいえる。

日銀による「設備・人材投資ETF」の買い入れは、企業に対して、設備投資や人材への投資を積極化させるインセンティブを増やす施策といえる。見方を変えれば、巨大な機関投資家(いわゆる「ユニバーサルオーナー」)による長期投資を通じた社会課題の解決でもあり、年金積立金管理運用独立行政法人(GPIF)によるESG(環境・社会・企業統治)投資にも通じるところがある。いずれにしても、中央銀行の施策としては極めてユニークだ。推測に過ぎないが、当初の目的を勘案すると、「設備・人材投資ETF」の売却は後回しになる可能性もあるかもしれない。

日経平均連動型の売却は半導体株にとって重石か

もうひとつの注目点として、TOPIX連動型に傾斜していったことも見逃せない。日銀は2016年後半からTOPIX連動型に優先して新規買い入れの資金を配分するようになり、2021年4月以降の新規買い入れは100%TOPIX連動型となっている。

株価指数としての特徴をそれぞれについて言えば、TOPIXは時価総額に応じて銘柄の構成比率を決める「時価総額加重平均型」であり、日経平均は株価そのものに注目する株価加重平均型だ(※)。TOPIXの構成比率は市場そのものの形に近い一方で、日経平均は一部の値がさ株の比率が大きいなど、構成比率はいびつだ。そのため、日経平均連動型の投資比率が大きいと市場に悪影響を及ぼしかねない。

日銀がTOPIX連動型の比率を増やさざるを得なくなったのは、それだけ、株式市場における日銀の存在感が強まってしまった結果でもある。もっとも、日銀が徐々にTOPIX連動型に傾けていったとしても、あくまで新規の買い入れ分であるため、現在でも日銀が保有するETFのうち、約3割程度は日経平均連動型とみられる(筆者推計・時価ベース)。日銀による日経平均連動型ETFの売りは、日経平均への寄与度が大きい半導体株などにとって重石になるかもしれない。念のため、留意しておくべきだろう。

(※)厳密にいえば、TOPIXは固定株を除いた「浮動株調整後時価総額加重平均型」の指数で、日経平均は純粋な株価加重平均ではなく、株式分割などの際に調整される「修正株価加重平均型」の指数といえる。

【関連リンク】日経平均株価とは?はじめての方にもわかりやすく解説!

【関連リンク】TOPIXとは?日経平均株価との違い|計算方法や構成銘柄、活用する方法

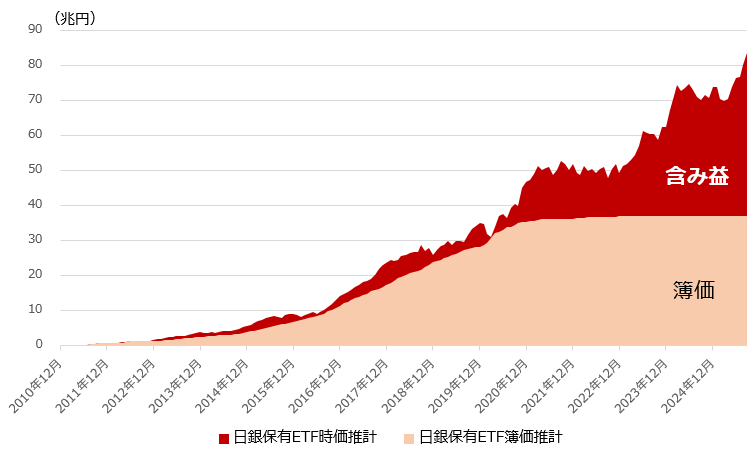

8月末時点で日銀のETF保有額は80兆円超に

簿価ベースで約37兆円になる日銀のETF保有額だが、時価ベースではどれくらいになるのか。日銀は詳細を公表していないこともあり、メディアの報道をみても、70兆円だったり、80兆円だったり、情報が錯そうしている。そこで、日銀が公表している買い入れ方針や買い入れ時期・額など入手可能な情報を元に、筆者なりに試算してみた。それをまとめたのが以下のグラフだ。

日銀のETF保有額(筆者試算)

(出所)日銀ウェブサイトおよびQUICKのデータを元に筆者が試算。期間:2010年12月末~2025年9月24日 月次

筆者の試算によれば、日銀の保有するETFは今年8月末時点で80兆円を超えており、足元は85兆円程度に達している可能性もある。あくまで試算ではあるが、日銀の保有するETFの時価は簿価の2倍以上になっている可能性が高い。

今回、日銀が公表した売却方針によれば、年間の売却ペースは簿価で3300億円程度、時価で6200億円程度としている。植田総裁が記者会見で「100年以上かけて」と発言した通り、確かに簿価ベースで考えれば、110年程度をかけて売り切る計算になる。ただ時価は今後も変わるため、「(その時々の)時価で6200億円程度」を上限と捉えるならば、売却完了まで場合によっては200年以上かかる、気の遠くなるほど長いスパンの話にもなりかねない。今回、日銀が発表した政策の読み解き方には多少の注意を要すると筆者は感じている。

「100年以上かけて」は「本音」か「建て前」か

「100年後、我々はいないわけですけれども、100年以上かけて売っていくというつもりでおります」。

9月19日の記者会見、植田総裁のこの言葉を聞き、限りある生命と、それでも世代を超えて続いていく社会の営みを夢想し、ちょっぴり感傷的な気持ちになったのは筆者だけではあるまい。しかし、そのような感情は中央銀行の金融政策を読み解くうえで邪魔にもなる。「100年以上かけて」は力のある言葉だが、そもそも「本音」なのか、それとも「建て前」なのか、慎重に見極める必要がある。

9月19日の発表はあくまで、今後、日銀がETFを売却していくという姿勢のアナウンスであると受け止めるべきだろう。「市場等に攪乱的な影響を与えることを極力回避する」というのが本音であり、「100年以上かけて」は建て前に過ぎないと筆者はみている。なぜETFの売却を決めたのか。その動機をもう一度考えてみたい。

ETFを保有するということは間接的に民間企業の株主になることである。企業統治において懸念があるし、公正な価値を付けるという市場機能を阻害しているともいえる。また、大量のリスク資産を保有することは中央銀行の財務の面でも不健全だ。つまり、日銀によるETF保有は「仕方なかったかもしれないが、あり得ない状態」であり、なるべく早く正常な姿に戻したいと考えるのは、多くのセントラルバンカーに共通する矜持ではないかと筆者は思うのだ。

そして、繰り返しになるが、「時価で毎年6200億円程度を100年以上かけて売る」というのが、筆者にはどうも腑に落ちない。「時価」が「現在の時価」のようにも見えるし、「その時々の時価」を示しているとも読める。おそらく後者だと思うが、その場合、100年程度で済む話にはならない。記者会見で突っ込んだ質問はなかったが、結局のところ、そこまで具体的な方針が議論されていないと受け止めるべきなのかもしれない。

同時に公表された資料「ETF等の処分に関する決定(2025年9月金融政策決定会合)」では「売却ペースを見直すことがありうる」との文言が見つかる。売却ペースを「緩める」方向だけに受け止めてしまいがちだが、限定的な表現はどこにもないので、「強める」可能性も十分あるととらえるべきだろう。人の琴線に触れる言葉を交えた巧みな情報発信で、株式市場に混乱を起こさなかったのは植田総裁の高度な手腕の賜物だ。ただし、日銀によるETF売却の具体的な方針の大半は、今後決まると考えたほうが賢明だ。

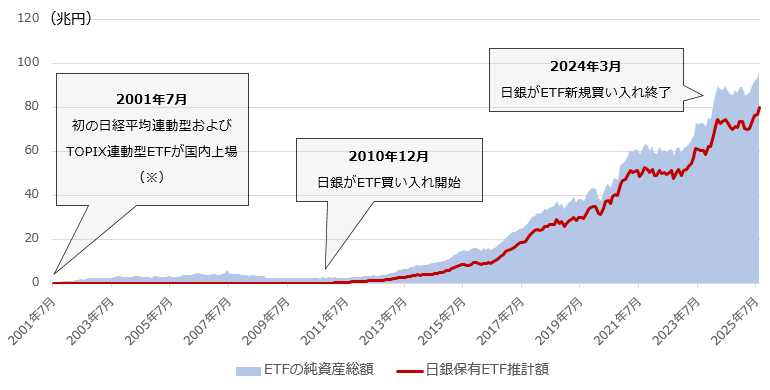

個人投資家はETFの新たな買い手になるか?

日銀ウォッチャーでもない筆者の「領空侵犯」はこのくらいにしておこう。いずれにしても今後、日銀がETFの「買い手」から「売り手」に回ることになるのは確かだ。現在、日本の取引所に上場する国内籍ETFの8割強は日銀による保有とみられる。今後の日本のETFマーケットにおいて、日銀に変わる買い手を誰が担うかは重要な話になってくる。

国内ETFの純資産総額と日銀によるETF保有額(推計)の推移

(出所)投資信託協会のデータをもとに作成。期間:2001年7月~2025年8月 月次。国内籍ETFが対象

※国内初のETF(金銭設定・現物交換型で、日経300指数連動型)は1995年に上場している

歴史を振り返ると、2001年に日経平均連動型とTOPIX連動型のETFが日本で上場した頃、ETFに期待されていたのは、企業の株式持ち合い解消の受け皿としての役割だった。日銀による保有も含め、日本のETFは常に政策的な思惑に振り回されていた面があったといえる。今こそ、ETFは個人のための金融商品として魅力度を高めていく時だろう。もちろん、東京証券取引所なども最近はETF市場の整備に力を入れており、2023年には国内初のアクティブ型ETF解禁といった成果もあげている。

ETFは市場価格で売買でき、指値で注文できるなど非上場の投信とは異なるメリットも多い。積み立て投資がしづらいといった制約もあるが、様々な制度的な手当てがなされることで、今後、個人にとっての利便性がより向上していくことも考えられる。むしろ、日銀がETF売却を決めたため、そうした動きが加速する可能性は強い。ポジティブな意味で、日本のETFの今後を注視していきたい。

海老澤 界(えびさわ かい)

松井証券ファンドアナリスト

投資信託を多面的にウォッチし、豊富な投信アワードの企画・選定経験から客観的にトレンドを解説

<略歴>

横浜国立大学経済学部卒業後、日刊工業新聞記者を経て格付投資情報センター(R&I)入社。年金・投信関連ニューズレター記者、日本経済新聞記者(出向)、ファンドアナリストを経て、マネー誌「ダイヤモンドZAi」アナリストを務める。長年、投資信託について運用、販売、マーケティングなど多面的にウォッチ。投信アワードの企画・選定にもかかわる。日本証券アナリスト協会認定アナリスト。