なぜボックス圏相場で値下がりする? レバレッジ投信に迫る

ブルベア型の「○倍」はあくまで「日々の値動きの○倍」

まず、ブルベア型の商品設計からみてみよう。冒頭にも記載した通り、ファンド名についていることが多い「○倍」というのは、中長期の投資成果が参照指数の○倍になるというものではなく、あくまで日々の値動きが参照指数の○倍となるというものだ。例えば、参照指数を日経平均とし、「ブル2倍」(正の方向に2倍)のファンドの場合、日経平均が+2%となった日はおおよそ+4%となることであり、「ベア2倍」(負の方向に2倍)のファンドの場合、日経平均が+2%となった日はおおよそ-4%になるということだ。

次にこのような商品設計が生む効果を考えてみる。ブル2倍型の場合、参照指数が上昇を続けていく相場での累積のリターンは、参照指数の累積リターンとの差がどんどん広がる。参照指数が下落を続けていく相場での累積下落率は、参照指数よりも下に離れていくものの、大きく離れるわけではない。なお、見て分かるように、5%上がっていく場合のブル2倍型と、5%下がっていく場合のベア2倍型の値動きはまったく同じであり、5%上がっていく場合のベア2倍型と、5%下がっていく場合のブル2倍型の値動きもまったく同じだ。

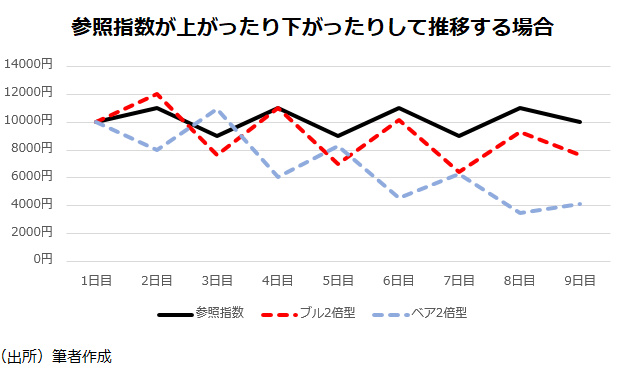

参照指数が上がったり下がったりを続けるボックス圏相場ではどうなるか。下の図のような相場では、参照指数が元の価格に戻っているので、言うまでもなく参照指数の累積の上昇率は0%だ。ただし、ブル2倍型もベア2倍型も元の価格には戻らず、ずるずると減価している。

上昇もしくは下落のトレンドが強く出ている時は持ち続けることで、大きなリターンを得ることが狙えるが、相場は大抵、そのように一本調子にはいかないものだ。常にマーケットの状況に目を配らないと、想定外の損失を抱えてしまいかねない。ブルベア型が短期取引向けの金融商品とされるのはそうした理由が大きい。

ブルベア型は毎日、レバレッジ比率を「リバランス」

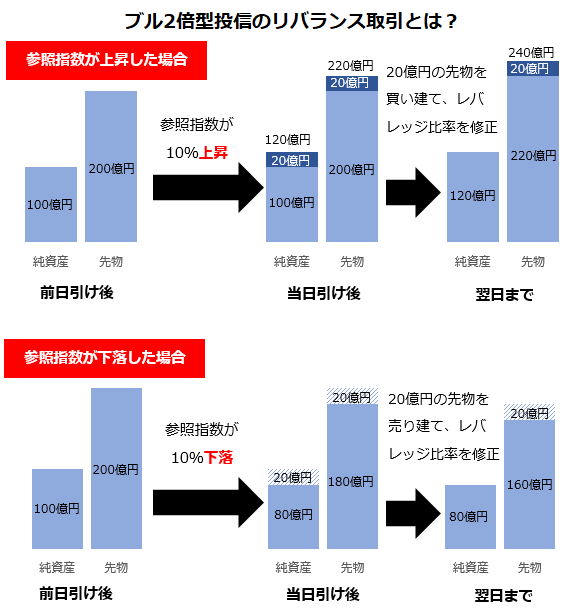

そもそも、「日々の騰落率の○倍」という値動きはどのような仕組みで実現しているのだろうか。ポイントは日々のリバランスにある。ブル2倍型で考えてみたい。

例えば、ある日の引け後に、純資産100億円に対し、200億円の株価指数先物を買い建てたとする。この時点ではレバレッジ比率はちょうど2倍だ。仮に次の日に参照指数が10%上昇したとしよう。先物は220億円になるため、純資産は先物の値上がり益である20億円が元の100億円に乗っかり、120億円になる。純資産120億円、先物220億円のままでは、レバレッジ比率は1.83倍となり、当初よりも低下してしまう。そこでさらに20億円の先物を買い建て、レバレッジ比率を2倍に戻す。

(出所)日銀レビュー「最近のレバレッジ投信の動向について」(2016年1月)を参考に筆者作成。※実際には資金の出入り(設定・解約)も影響するため、必ずしも上記のようなリバランス取引をするとは限らない

逆に参照指数が10%下落したとする。純資産は80億円、先物は180億円となり、レバレッジ比率は2.25倍に上昇してしまうため、そのため、先物を20億円売り建てることで、レバレッジ比率を調整する。ベア型の場合は勝手が異なるが、日次でレバレッジ比率を調整している点は同じだ。こうした調整を「リバランス取引」という。

ブル型の「リバランス取引」は順張り行動

先ほど説明したブル型のリバランス取引は、上がった時に買い、下がった時に売る「順張り」的な投資行動になっているのが分かる。上がったり下がったりするボックス圏相場の場合、本来有効なのは逆張り的な投資行動であり、リバランス取引は裏目にでる。ブル型がボックス圏相場に弱いのはそうした理由だが、意外にも、簡単な数学でそのことは証明できる。二日間の値動きで考えてみよう。参照指数の1日目のリターンは「a」、2日目のリターンは「b」とする(以下の式では、例えば「1%」は「0.01」としてほしい)。

参照指数の2日間の累積リターンの2倍は以下の式で表せる

{(1+a)×(1+b)-1}×2=2a+2b+2ab …①

一方、参照指数の2倍ブル型の累積リターンは以下の式で表せる。

(1+2a)×(1+2b)-1=2a+2b+4ab …②

「参照指数の累積リターンの2倍と、参照指数の2倍ブル型の累積リターンの差」である「①-②」は以下のようになる。

(2a+2b+2ab)-(2a+2b+4ab)=-2ab …③

1日目が上昇、2日目が下落の場合(もしくはその逆の場合)、abは負の値となるため、③は必ず正の値となる。つまり、参照指数の累積リターンの2倍に、参照指数の2倍ブル型の累積リターンは負ける。仮に参照指数が100⇒110⇒100(100⇒90⇒100でも構わない)という値動きだったとしよう。累積リターンは0%だ。ただ、プラスのリターンとマイナスのリターンの組み合わせになるため、2倍ブル型の累積リターンは0%より劣り、マイナスになる。このようにボックス圏相場にブル型が弱い理由は数式でも説明できる。

(※ベア型については、詳細は省くが、例えば、参照指数が2日間で上昇と下落となった場合、2倍ベア型の累積リターンは参照指数の累積リターンの「-2倍」を必ず下回るため、ボックス圏相場ではブル型と同じように減価する。)

レバレッジバランス型はブルベア型と異なる?

レバレッジ型の投信としては、ブルベア型のほかに、資産分散効果を追求しつつ、レバレッジをかけるレバレッジバランス型を思い浮かべる人も多いだろう。2018年に設定された「グローバル3倍3分法ファンド」シリーズ(アモーヴァ・アセットマネジメント)が有名だし、最近、売れ筋に浮上してきた「Tracers S&P500ゴールドプラス」(同)も似たコンセプトの商品と言ってよい。これらについても、ブルベア型と同じように上がったり、下がったりしながら減価するのか気になる人も多いかもしれない。

結論から言えば、減価の可能性はあり得る。これまでのブルベア型の説明で分かる通り、レバレッジをかけ、レバレッジ比率をリバランスする仕組みがある限り、上昇・下落を繰り返すケースにおいて、運用成果が原資産(1倍)からレバレッジ比率をかけたものよりも下がってしまうことは起こり得るからだ。ただ、ブルベア型とレバレッジバランス型を一緒くたにするのは適切ではないというのが筆者の考えだ。

原資産が株価指数など1つの資産であるブルベア型とは異なり、レバレッジバランス型は資産分散の効果を求めている。つまり、異なる値動きをする資産を組み合わせることによって、お互いにリスクを打ち消しあい、運用の効率を高めている。レバレッジをかけているものの、1つの資産のレバレッジと同列で論じるべきではないだろう。また、先ほど名前を出した2ファンドについては、ブルベア型とは異なり、日次でのリバランスはしていない。資産配分比率に許容乖離幅(バッファー)を設けたうえで、解約や設定による資金の出入りなどで適宜リバランスしている。そうしたところもブルベア型とは異なる。

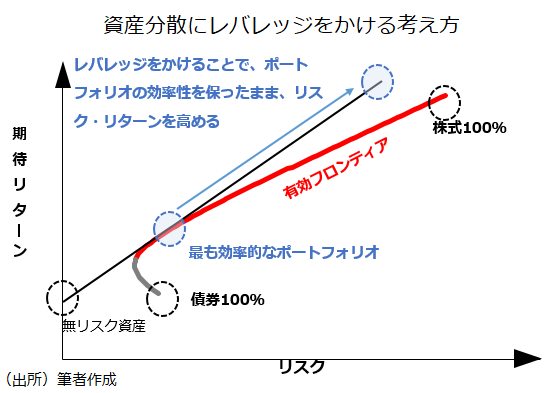

資産分散効果を求めたうえで、リスク許容度に応じてレバレッジをかける(場合によっては無リスク資産を併せ持つ)というのは、「現代ポートフォリオ理論」の考え方とも整合する。レバレッジバランス型は新しいNISA(少額投資非課税制度)の対象外になってしまったものの、キワモノというわけでもなく、「よくできた商品」との評価は多い。とはいえ、商品設計は複雑なので、仕組みやリスクをしっかりと理解したうえで、資産形成に取り入れることを心がけたい。

関連記事

<参考サイト>

海老澤 界(えびさわ かい)

松井証券ファンドアナリスト

投資信託を多面的にウォッチし、豊富な投信アワードの企画・選定経験から客観的にトレンドを解説

<略歴>

横浜国立大学経済学部卒業後、日刊工業新聞記者を経て格付投資情報センター(R&I)入社。年金・投信関連ニューズレター記者、日本経済新聞記者(出向)、ファンドアナリストを経て、マネー誌「ダイヤモンドZAi」アナリストを務める。長年、投資信託について運用、販売、マーケティングなど多面的にウォッチ。投信アワードの企画・選定にもかかわる。日本証券アナリスト協会認定アナリスト。