結局どこに注目すればよいの? 投資信託の「コスト」の話

購入時手数料

販売会社によって異なる ノーロード(上限がゼロ)のタイプも増える

まずは投信の基本的な3つのコストを覚えておこう。投信の購入時(入口)に取られるのが「購入時手数料」だ。購入した額の○%という形で徴収され、証券会社や銀行と言った投信の販売会社がすべて受け取る。実は購入時手数料の料率は販売会社によって異なる。ファンドによって「最大〇%」といった形で定められており、その範囲内で販売会社が決める形になっているためだ。

最近はインデックスファンドを中心に、購入時手数料の上限がゼロになっている「ノーロード」の投信が増えている。投資のタイミングを分散する積み立て投資について、以前はコストが継続的にかかるデメリットが指摘されたが、最近ではそうした懸念は少なくなっている。なお、松井証券で投信を購入する場合、購入時手数料はすべての商品がゼロとなる。

信託報酬

「実質信託報酬」も必ず確認、基準価額は「信託報酬控除後」

運用期間中に徴収されるのが「信託報酬」だ。信託財産から引かれ、販売会社と委託会社(投信運用会社)、受託会社(資産を預かる信託銀行)の3者で分け合う。毎日徴収されるため、運用期間が長期になるほど、その高低が運用成果に与える影響が大きくなるので注意が必要だ。特に同じ指数への連動を目指すインデックスファンドは、ファンドによって運用内容に大きな違いがないため、信託報酬の違いが商品性を左右する大きな要素ともいえる。

また、ファンドオブファンズのように、投信が海外の別のファンドに投資していたりする場合、投資先のファンドの信託報酬などが上乗せされる。これらを含めたコストを「実質信託報酬」と呼び、目論見書などでは「実質的な負担」と書かれている。海外の資産に投資するアクティブファンドは、現地の運用会社に運用を任せているケースが多いため、実質信託報酬を見落とさないように注意したい。

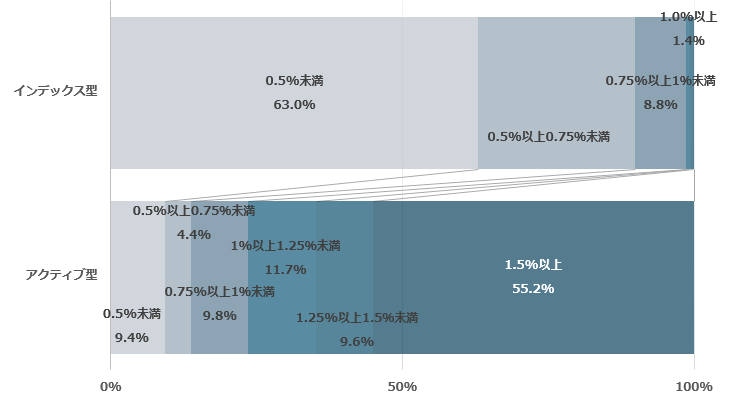

NISA「成長投資枠」対象ファンドの実質信託報酬分布

(出所)QUICKのデータ(2025年11月17日取得)を元に松井証券作成。ETF、ラップ口座・SMA専用、DC専用を除く国内籍の公募追加型株式投資が対象

意外に勘違いしている人が多いが、投信の値段である「基準価額」は信託報酬が控除された後の額だ。各種情報サイトなどに掲載されている投信のリターンは基準価額を元に計算されるため、信託報酬を考慮した値となる。つまり、多少、信託報酬が高くても、リターンの数字が良ければ、そのコストを補ったうえで結果を出したと評価することもできる。ファンド選びの際は、そうした点にも留意したい。

信託財産留保額

主に「出口」で払う、ファンドに残すお金

「出口」(商品の解約時)に支払うのが「信託財産留保額」。これは購入時手数料や信託報酬とは異なり、販売会社や運用会社といったファンドに関連する業者に支払うのではなく、ファンドの中に残していくお金になる。解約が出れば、ファンドは保有資産を売却することなどによって、お金を用意しないといけない。その際の売買にかかる手数料やマーケットインパクトと言ったコストを、ファンドから出ていく人が負担する意味合いがある。なお、信託財産留保額を徴収しているファンドは少数派で、ETFを除き1500本程度と、全体の3割弱にとどまる。

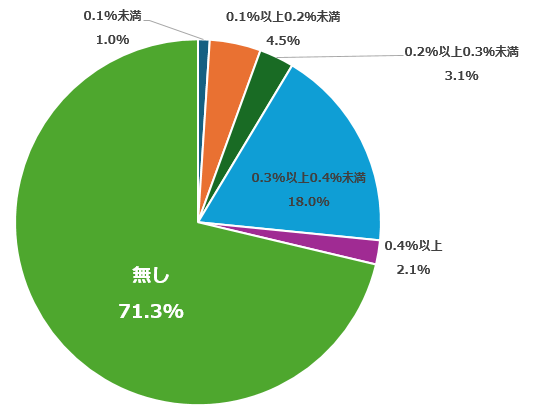

「信託財産留保額」の水準の分布

(出所)QUICKのデータ(2025年11月17日取得)を元に松井証券作成。ETFを除く国内籍の公募追加型株式投資が対象。購入時の信託財産留保額は考慮せず

余談だが、だいぶ前、とあるファンドで運用資産の大半の資金が解約で出ていったことがあり、多額の信託財産留保額が、ごく一部の受益者の資産に帰属してしまったことがあった。結果的に、そのファンドの月次リターンが何千%以上に跳ね上がったのだ。異常値ではあるが、このリターンを享受した受益者はどこかに存在したといえるだろう。非常に稀なケースではあるが、信託財産留保額の仕組み上、起こり得る事象だ。

(※)多くはないが、出口で販売手数料を取るタイプや、入口で信託財産留保額を取るタイプの投信も存在する。

監査費用など含む「総経費率」、その注意点とは?

以上の3つが最初に覚えておくべき、基本的なコストだ。もっとも、最近は信託報酬に加えて、ファンドの監査費用や海外有価証券の保管費用(カストディーフィー)などを含めた「総経費率」に注目が集まることが多い。元々、信託報酬に含まれる費用はファンドによって異なるなど、従来のコストに関する情報は統一性がない面もあった。2024年4月から、交付目論見書への総経費率の記載が義務付けられたことで、投資家は、網羅的なコスト情報に分かりやすい形で接することができるようになったといえるだろう。一方で総経費率の読み解き方には、少しだけ注意も必要だ。

総経費率はあくまで、過去のある期間にかかったコストを基に算出される。例えば、運用スタート直後で、純資産総額の規模が小さい投信は、保有銘柄の保管費用の負担が大きくなってしまう面がある。こうした費用は純資産の規模に応じて決まる面があるものの、極端に規模が小さい場合も同じ料率で取られることはなく、下限が設けられていることが多いためだ。監査法人に支払う監査費用も規模の小さいファンドにとっては負担が大きくなりがちであるほか、ファンド立ち上げ直後の初期費用などが重なってくるケースもある。つまり、パーセンテージで考えた場合の小規模ファンドの総経費率はどうしても膨らんでしまう。

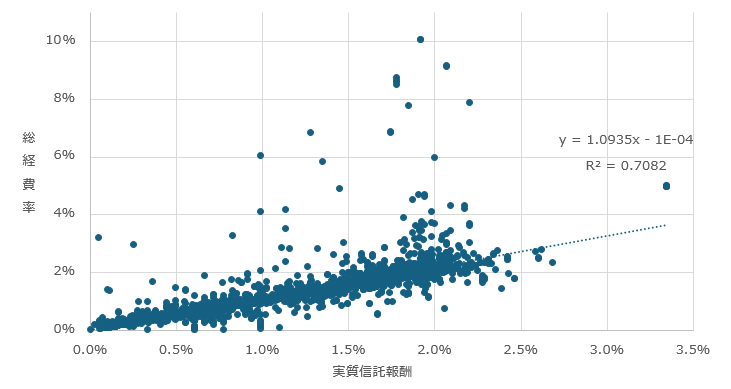

総経費率と実質信託報酬の分布

(出所)QUICKのデータ(2025年11月17日取得)を元に松井証券作成。ETFを除く国内籍の公募追加型株式投資が対象。総経費率のデータがない投信は除く

このようなファンドは規模拡大によって、総経費率が低くなっていくこともある。つまり、目論見書に掲載されている総経費率をみて、未来永劫、その比率でコストがかかると捉えるのはミスリードといえる。また、インド株投信のように、現地の税制度(キャピタルゲイン課税)という不可抗力によって総経費率が高くなってしまいがちなファンドもある。このあたりは非常に悩ましいが、日本からインド株に投資する手段が限定的である以上、ある程度は致し方ないコストと捉えるべきだろう。

例えば、「HSBC インド・インフラ株式オープン」の目論見書に掲載されている総経費率は4.34%と割高と言ってよいが、同投信の過去5年のリターンは326.5%(年率33.7%)に達し、国内インド株投信でトップだ(※あくまでも過去の実績であり、将来の動向や運用成果等を示唆・保証するものではない)。

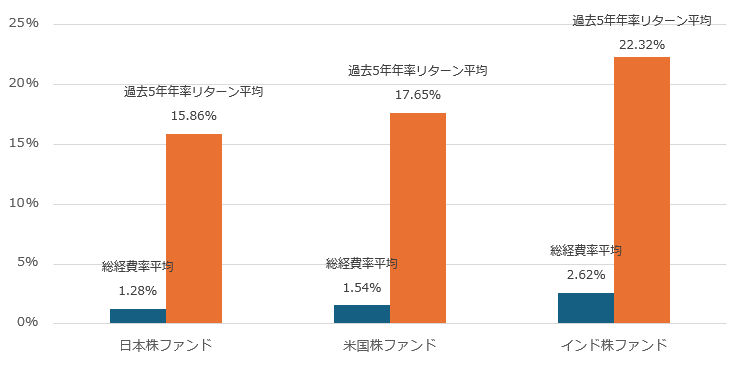

日本・米国・インドの株式ファンドの過去5年リターン

(25年10月末)と総経費率の比較

(出所)QUICKのデータ(2025年11月17日取得)を元に松井証券作成。国内籍の公募追加型株式投資が対象(ETF、DC専用、SMA・ラップ口座専用、通貨選択型を除く)。総経費率のデータがない投信は過去5年リターンの平均に含まず。総経費率の平均は過去5年のリターンデータがある投信が対象

※上記はあくまでも過去の実績であり 将来の動向や運用成果等を示唆・保証するものではありません

いずれにせよ、総経費率は運用状況によって変わり得るし、個別の事情も勘案しないといけない。また、保有株式などの売買委託手数料などのコストは、実は総経費率に含まれないため、これらも含めて、より精緻にコストを把握するためには、運用報告書もあわせて確認する必要がある。総経費率を見る際は、こうした点に注意してほしい。

インフレが進む中で重要性増す、「見えないコスト」を知る力

さて、ここからは少し話を変えたい。「コスト」と聞くと多くの人はキャッシュアウトを伴うものをイメージするだろう。要するに「手数料」的なものだ。特に長いデフレ経済を経験した日本人はそのような思考から脱するのは難しいのかもしれない。しかし、本来、コストとは時間の浪費や人間の精神・肉体の消耗などを含め、もう少し幅広く汲み取るべきものだと筆者は思っている。

インフレが常態化する中では、以上のような広範な「コスト」の概念を踏まえたうえで、「適正なコストは負担する」姿勢を皆が持つことが重要になってくるのではないか。ファンドの世界も例外ではない。例えば、インデックスファンドが連動を目指す指数を開発するインデックスプロバイダーは、指数利用料を年々引き上げている。そういう意味では、インデックスファンドが現在のような極めて低いコストをいずれ維持できなくなる日が来てもおかしくない。

それでも受益者が頑なにインデックスファンドに対して現状の低コストを求め続ければ、運用会社は運用チームの縮小や運用手法の簡素化といった、目に見えづらい部分を変えることで対応するかもしれない。結果的に指数との乖離(トラッキングエラー)といった品質劣化につながってしまう可能性もある。それにとどまらず、コスト増をインデックスファンドの信託報酬に転嫁できない運用会社が、コスト構造が見えづらく、複雑な金融商品を収益源確保のためだけに立ち上げるといった懸念もゼロではない。

結局のところ、目に見えるコストが低く維持できても、「見えないコスト」として、別の形で受益者に跳ね返ってくることもあり得るのだ。投資家の立場に立てば、不要なコストの負担を避けることはもちろん大事なことである。ただ、「不要なコスト負担を避ける」ことは「適正なコストは負担する」ことと表裏一体であると筆者は感じている。

海老澤 界(えびさわ かい)

松井証券ファンドアナリスト

投資信託を多面的にウォッチし、豊富な投信アワードの企画・選定経験から客観的にトレンドを解説

<略歴>

横浜国立大学経済学部卒業後、日刊工業新聞記者を経て格付投資情報センター(R&I)入社。年金・投信関連ニューズレター記者、日本経済新聞記者(出向)、ファンドアナリストを経て、マネー誌「ダイヤモンドZAi」アナリストを務める。長年、投資信託について運用、販売、マーケティングなど多面的にウォッチ。投信アワードの企画・選定にもかかわる。日本証券アナリスト協会認定アナリスト。