ファンドアナリストが考える高配当株投資

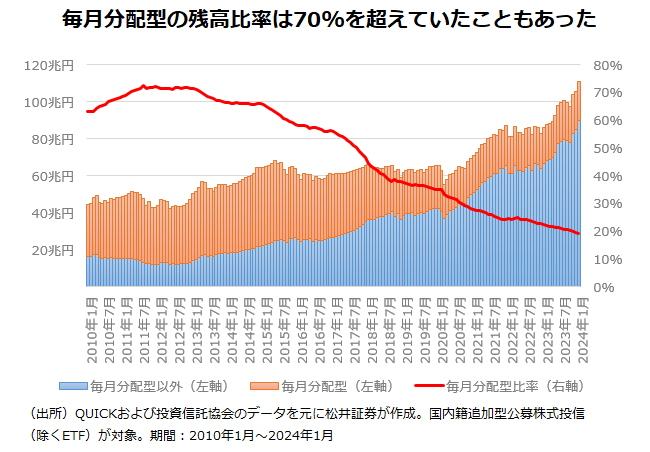

一時期、投信の残高全体の70%超を占めた「毎月分配型」

ファンドアナリストという職業柄、株式の配当については、どうしても投信の分配金を絡めて考えたくなる。昨今の高配当株人気を考えたとき、真っ先に思い浮かぶのがかつて一世を風靡した毎月分配型投信だ。

安定的な分配金を武器に人気を集め、2010年代初めには純資産残高ベースで公募投信全体の70%超のシェアを占めていた時もあった。その後、「タコ足分配」などの批判が強くなったことで、下火になったものの、足元でも20%程度のシェアがある。新NISAでは対象商品から除外されたことから、代替として隔月分配型が昨年多く設定され話題となった。定期分配型はいまだに投信の人気ジャンルの1つともいえる。

高配当株人気と毎月分配型人気は、根っこで通じるものがあるのではないかというのが筆者の見立てだ。少し前だが「今の保有株では配当が振り込まれない月があるので、その月に配当が振り込まれる銘柄を新たに組み入れたい」という個人投資家の声を聞いたことがある。発想があまりに毎月分配型に似ていて驚いた記憶がある。

インカムゲインの魔力、「毎月分配型」で振り返る

人間はとにかく安定的なインカムゲインを好む。ただし、それは自然なことだ。筆者のようなサラリーマンをはじめ、多くの人は人的資本としては「毎月分配型」だ。労働の対価として毎月給料をもらい、喜びを感じ、それが明日の糧になっている。ただ金融商品という意味で考えた場合、インカムゲインは必要以上に人を惹きつけてしまい、ほかの大事なことに目を向けなくさせる魔力もあるともみている。

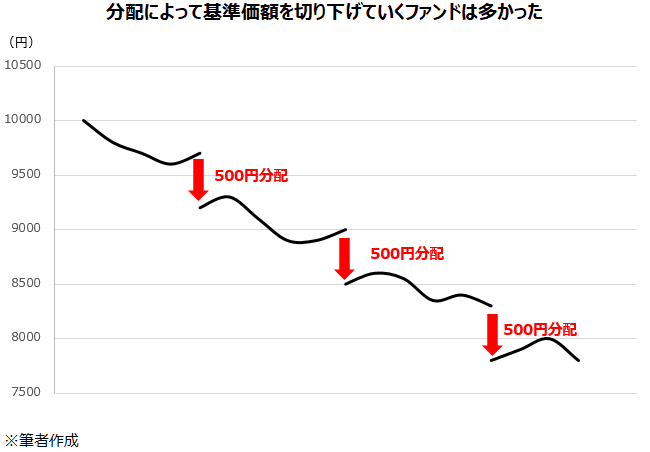

毎月分配型投信が批判された理由を振り返ってみたい。最も大きいのが運用資産を取り崩し、場合によっては運用益以上の分配金を出す「タコ配」だ。投信の値段である「基準価額」は純資産を口数で割ったものであるため、分配によって純資産が減れば、基準価額は下がる。分配水準を保とうとするばかり、ジリジリと基準価額を切り下げていたファンドも多かった。安定的な分配を望む声には勝てなかったのだろう。まさに分配金の魔力だ。

分配金を受け取るということは、再投資した場合は別として、運用資産の中で現金のポジションを増やすことと同じである。本来、投資に回していれば得られたであろうリターンを放棄することにもつながる。つまり複利効果を得られないことになる。

MM理論では「配当の多寡は株主の利益に無関係」

株式の配当はどうだろう。有名な「モジリアーニ=ミラーの定理」(MM理論)を成す一部に「配当無関連命題」というものがある。配当の原資はもともと株主の所有する富の一部であり、それがキャッシュの形で株主の手に渡ったのが配当だ。権利確定後の「配当落ち」を考えてみれば分かるだろう。理屈の上では1株あたり配当分、株価は下がる。あくまで教科書的な話ではあるが、配当の多寡は、株主の富に影響を与えないということになるのだ(※コラム最後に補足)。

株式の「配当落ち」は、投信において分配金を出せばその分、基準価額が下がることと同じだ。加えて、本来、株主資本コスト(株主が期待するリターン)を上回る成長が見込まれる場合は、配当するよりも成長のために投資したほうが、長期的には株主のためにもなる面もある。投信において、分配せずに投資に回した方が、複利効果が得られることに似ている。

実際、米アマゾンのように無配を貫いている有力企業も少なくない。裏を返せば、高配当株は企業としての成長が停滞しており、有力な投資先がないため、結果的に高配当になっている可能性もある。「成熟企業」という言い方もできるが、この場合、株価の上昇余地は小さいとみることもできる。高配当株投資も、毎月分配型と同じでインカムゲインを重視する一方、キャピタルゲインを放棄している面が少なからずあるだろう。

もちろん、高配当株にしろ、毎月分配型にしろ、それが投資の目的に合致しているのであれば問題はない。ただ、投資の目的は人によってさまざまだ。ニーズに合致した運用手法かどうかは立ち止まって考えてみてもよいのではないか。

取っ付き易く見えて、一筋縄ではいかない高配当株投資

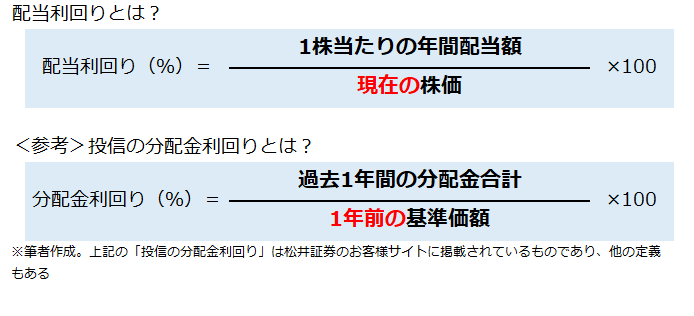

高配当を測る指標である「配当利回り」は1株あたりの年間配当額を「現在の株価」で割って求める。当然、株価は動くものだから、配当の額に対して、現在の株価が割安かどうか、つまり割安度を測る尺度ととらえるのが自然だ。この観点でいえば「高配当≒株価が割安」となる。であれば、なぜ高配当か(≒なぜ割安か)も考えるべきだと思う。財務状況や業績の面で問題があって割安であるならば高配当は続かない可能性があるためだ。

高配当株投資は取っ付き易く思えるが、一筋縄ではいかない。業績や配当の安定性・継続性、過度に配当していないか(配当性向が高すぎないか)などさまざまなことを考慮する必要がある。

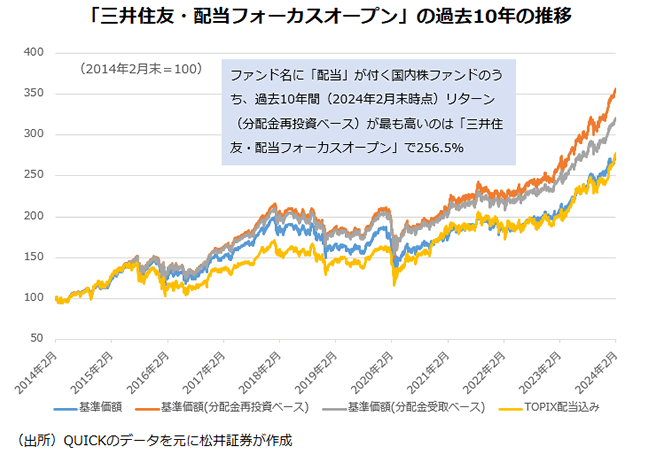

そこで1つの考えだが、好成績を残している高配当株投信の組み入れ銘柄を参考にしてみてはどうか。プロのファンドマネジャーは高配当銘柄をさまざまな角度から分析して選んでいる。月次リポートなどをみれば、銘柄選定の視点などが記載されているケースもあり、収穫も多いだろう。一種の「カンニング」だが投資においては王道手段の1つでもある。

もちろん、こうしたファンドそのものに投資するという手もある。ただ、インカムゲイン狙いであるならば、投信の分配方針をよく確認したほうが良い。保有銘柄の配当と分配金が必ずしもつながっているとは限らないからだ。保有銘柄の配当水準以上の過度な分配を出すケースにも注意が必要だ。

その意味では、高配当株型のETF(上場投信)に注目してみるのもいいかもしれない。国内のETFは保有銘柄の配当を上回る分配はできないものの、配当分はすべて分配金として出さないといけないルールがある。つまり保有銘柄の配当と分配金がリンクしているということだ。最近はアクティブ型もでており、高配当株型ETFの種類は豊富になっている。

【補足】「配当のパズル」

「MM理論」において、配当政策は株主の利益に無関係であり、企業価値にも影響を与えないとされている。ただ、多くの企業は配当をしており、「増配を好感した買い」が取り沙汰されることがある。なぜだろうか。

「配当無関連命題」は株主と経営者側との間に情報の非対称性がないことが前提となっている。しかし現実において、経営者は株主が知らない情報を豊富に持っているケースがほとんどだ。増配などは経営者側の自信を表す「シグナル」になり、投資家による評価を高めることが考えられる。この場合、増配による株価上昇のメカニズムは、「増配によって、会社側の今後の業績への自信が示されたことを好感した買いによる株価上昇」という少々ややこしいものになる。

また、潤沢なキャッシュを内部留保するより、配当などで株主還元したほうが、経営者のお金の無駄遣いにつながらず、企業価値がプラスになるとの見方もある。ただ、これらはいずれも「仮説」とされ、配当の効果については議論が続いている。その難解さはしばしば「配当のパズル」と表現される。

ただ、筆者個人としては、シンプルに「人間はとにかくインカムゲインを好む」ことが、企業が配当をし、それが好感される一番の理由に思えてならないのだが、それではあまりに短絡的なのだろうか。

海老澤 界(えびさわ かい)

松井証券ファンドアナリスト

投資信託を多面的にウォッチし、豊富な投信アワードの企画・選定経験から客観的にトレンドを解説

<略歴>

横浜国立大学経済学部卒業後、日刊工業新聞記者を経て格付投資情報センター(R&I)入社。年金・投信関連ニューズレター記者、日本経済新聞記者(出向)、ファンドアナリストを経て、マネー誌「ダイヤモンドZAi」アナリストを務める。長年、投資信託について運用、販売、マーケティングなど多面的にウォッチ。投信アワードの企画・選定にもかかわる。日本証券アナリスト協会認定アナリスト。