まじめに考える、投信にはない個別株投資の

「5つの魅力」

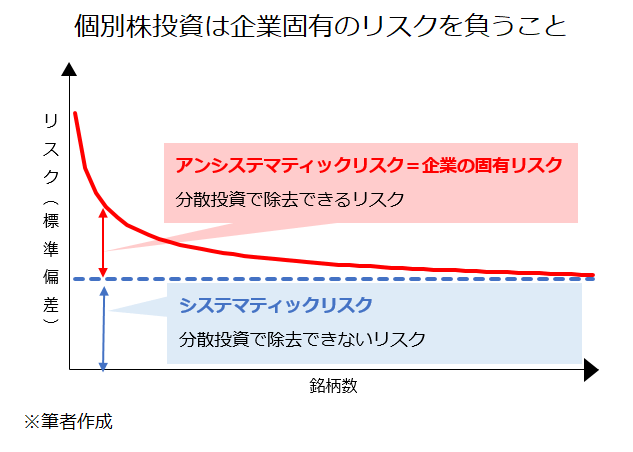

個別株投資は個別企業の「固有リスク」を負うこと

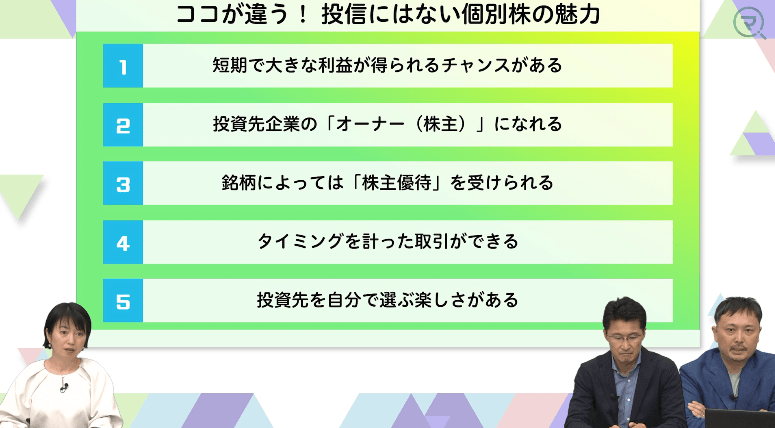

番組では冒頭、投信にはない個別株の魅力として、上の5つをあげた。番組でも説明したが、話す時間が限られていたので、当コラムで詳しく解説したい。

「個別株投資とは何か」を定義すれば、「個別企業の固有リスクを負うこと」であると筆者は考える。普段、個別株をウォッチしている人から「何を当たり前のことを」と言われそうだが、ファンドアナリストの目からみれば、それこそが個別株投資の本質だ。なぜなら投信(特に株式ファンド)の本質が、究極的には「銘柄分散による個別企業が持つ固有のリスクの除去」であるためだ。投信でも運用によっては、個別企業固有のリスクを大きく負ってしまうこともある。ただ、銘柄を分散することで個別企業の固有リスク(アンシステマティックリスク)は除去できると考えられている。

「リスクとリターンはトレードオフ」が投資の世界の大原則なので、個別企業の固有リスクを大きく負うということは、投信では得られない大きいリターンを、場合によっては短期間で得られることの裏返しだ。不祥事や業績の急悪化で株価が急落するといった不確実性はある反面、市場にサプライズをもたらす新商品の発表や、予想を良い意味で裏切る好業績の発表で株価が急騰する可能性も同時に抱えていることになる。①としてあげた「短期で大きな利益が得られるチャンスがある」をまじめに説明すればそういうことになる。

「株主になる」=「企業のオーナーになる」

②としてあげたのが「投資先企業の『オーナー(株主)』になれる」だ。投信の場合、「受益者になる」ことは、投信の収益の一部を享受できる権利(受益権)を得るに過ぎないので、両者の意味合いは大きく異なる。投信を購入しても、ファンドが投資する企業の株主になることではないし、言うまでもなく、株主のように議決権行使を通じて、経営に参加することもできない。

小口の株主になったところで、企業のオーナーになった実感を得られるのかといぶかしがる人もいるだろう。ただ、投資の神様と言われるウォーレン・バフェット氏は、「企業を丸ごと買収することと、株式の一部を買うことには、本質的な違いはない」という考えを持っている。[1]株式投資はマーケットで時々刻々と変わる株価を追いかけるものではなく、自分が理解できるビジネスを展開している企業の中から、将来性が期待できる企業を買うことだという氏の哲学が背後にあるようだ。もちろん、バフェット氏の考えがすべての株式投資に当てはまるとはいえない。ただ、株式投資の本来の意味を考えれば、「株主になる」=「企業のオーナーになる」というのは素直な解釈である。

個別株投資によってオーナーになるということは、「所有欲」を満たしてくれることにもなる。誰もが感じるものとはいえないが、自分が好きな製品やサービスを展開する企業の株主になれる精神的な充足感はあながち馬鹿にできるものではない。所有欲を満たしてくれる投信がないとは言わないが、この点は明らかに個別株投資に分がある。

実は個人にやさしい株主優待

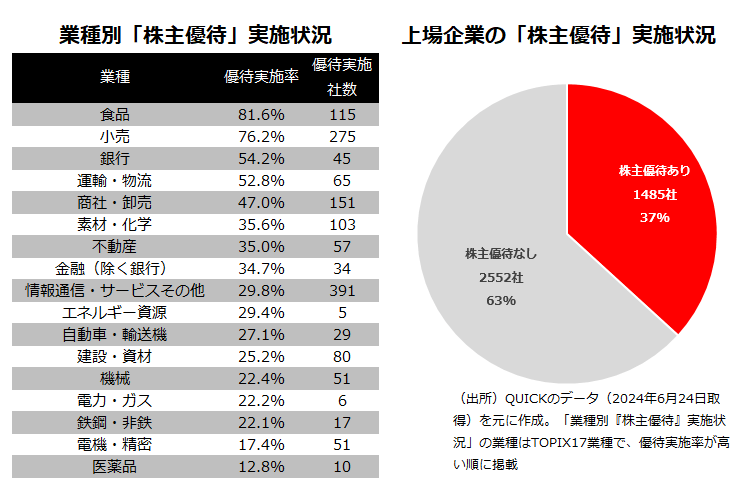

③としてあげたのは「銘柄によっては『株主優待』を受けられる」だ。すべての上場企業が実施しているわけではないが、日本の個別株ならではの楽しみといえる。もちろん、投信にそうした仕組みはない。個人の投資家の方は、この日本独自の制度のメリットを存分に享受すればよい。

批判もある。株主優待は通常、100株、200株といった区切りで内容がグレードアップしていき、例えば、保有株数が500株以上など一定の上限に達すると、それ以上はどれだけ保有していても内容は変わらない。配当とは異なり、保有株数に比例して内容が充実していくものではないため、近年は「株主平等の原則に反する」ということで、大口の機関投資家などの反対意見が相次いでいた。実際、株主優待を廃止し、配当など、より平等な株主還元に政策の軸足を移す動きも目立っている。

ただ、逆説的に言えば、大口の投資家にとって不利だというのは、小口の個人投資家にとっては有利であるということでもある。「株主平等の原則に反する」との意見については、株主優待を配当のようなインカムゲインの延長と考えるのであれば的を射ていると思うし、QUOカードなど現金同等物の配布は批判されても仕方がないと筆者も感じる。実際問題として、QUOカードや商品交換プラットフォームなど自社製品・サービスと無関係の株主優待には突然の廃止の可能性もあると見たほうが良い。こうした株主優待制度を続ける正当な理屈がなくなる可能性もあるためだ。

一方で、個人の株主はその企業の「ファン」であることも多く、自社の製品やサービスに関連した内容の株主優待であれば、個人株主の拡散効果などによって、企業のブランド価値があがり、業績にプラスとなることもある。結果的に大口の機関投資家にも、(株主優待のコストを考慮したとしても)良い影響が及ぶ可能性だって否定できないだろう。この場合、株主優待には一定の正当性が生まれる。別の見方をすれば、株主優待が「賢い支出」であるかどうかで、その企業の経営センスの一端をうかがうこともでき、投資判断の材料にもなり得るということだ。そういう点でも、株主優待は面白いと筆者は感じる。

投信は注文時に値段が分からない

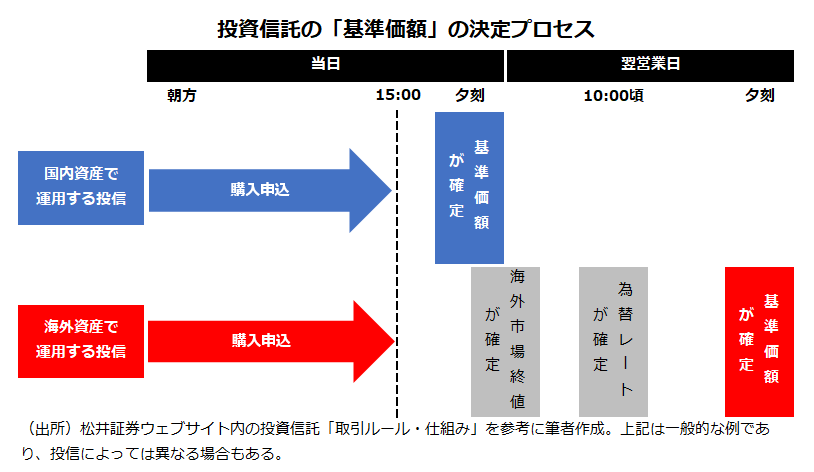

④の「タイミングを計った取引ができる」点も個別株投資の重要なポイントだ。上場投信(ETF)などを除けば投信にはリアルタイムで動く取引マーケットがない。それだけでなく、投信は世にも奇妙な「値段が分からずに買う」商品でもある。

例えば国内の資産で運用する投信の場合、当日に約定するためには、15時までに購入注文しなければならないが、約定する基準価額が決まるのは当日夕刻だ。つまり、注文を出している時点では、いくらで約定するかわからないことになる。これを「ブラインド方式」という。「前営業日の基準価額で取引できたらよい」と考える人もいるかもしれない。でもよく考えてほしい。仮に前営業日の基準価額で注文できたとしよう。当日、明らかに株式相場が活況で、基準価額の上昇が見込まれたとする。そこで購入の注文をする人にとっては、「安く買える」ことになるが、ファンドに入るお金は本来必要な額よりも少ないので、その分、既存の受益者にしわ寄せが及ぶことになる。

換金時も同じような問題が生じる。仮に前営業日の基準価額で売却できたとする。当日の株式相場が大幅に下落している時でも、「高く売る」ことができてしまう。結果、多額のお金がファンドから出て行ってしまい、残った受益者が損をすることになる。奇妙に思えるブラインド方式だが、受益者間の公平性を保つために必要不可欠な仕組みなのだ。見方を変えれば、このような仕組みがある以上、投信を購入、売却する際は、「タイミングを計る」といった発想をある程度捨てる必要があるだろう。タイミングを計った取引は個別株で楽しみ、投信は中長期の資産形成のツールとして使い分けるのが適切といえる。

株式投資は脳の活性化につながる?

⑤の「投資先を自分で選ぶ楽しさがある」というのは、個別株投資の最大の面白さをシンプルに言語化したものだ。投信はファンドマネジャーに銘柄選定を任せるため、こうした楽しみはほぼ無いに等しい。自分が保有する株の値動きが気になってしまい、ストレスが溜まることを心配する人もいるかもしれない。何事もやりすぎはよくないが、程よいストレスは決して悪いものではない。実際、適度なストレスであれば、脳を覚醒させ、行動のパフォーマンスが良くなるという研究結果が海外で報告されている。[2]

何より、人生を豊かにするものとして、個別株投資をとらえればよいと筆者は考えている。銘柄選択を通じて、経済やビジネスに興味を持ち続けることができ、その点においても脳が活性化される効果が期待できるだろう。90歳を超えた今でもなお現役として、株式投資の世界で最前線に立ち続けるウォーレン・バフェット氏の姿を見れば納得できるところが多いようにも思う。別に投信をすべてやめて、100%個別株投資に切り替える必要はない。資産形成のベースは投信に任せ、個別株で投資の楽しさを味わう形で良いだろう。

さて、マネーサテライトではこのほど、「カンニング戦略」ということで、投信の投資先から個別株投資のヒントを見つける手法を動画でまとめてみた。ぜひ、ご覧いただけたら幸いだ。

【補足】今回のコラムは国内籍の公募投信と日本の個別株投資の比較を念頭に書いたものであり、米国の個別株投資を含めると、少し事情が異なる。例えば、米国企業は株主優待を実施していない。また、松井証券で米国の個別株を購入した場合、松井証券名義で米国の保管振替機関であるDTCに混蔵寄託し、米国の法令および慣行に従って保管される。株主として議決権行使することはできない。

<参考文献・サイト>

- ロバート・G・ハグストローム著、小野一郎訳「株で富を築くバフェットの法則[最新版]」(ダイヤモンド社、2014年発行)72ページを参照

- Researchers find out why some stress is good for you(カリフォルニア大学バークレー校 2013年6月14日)

海老澤 界(えびさわ かい)

松井証券ファンドアナリスト

投資信託を多面的にウォッチし、豊富な投信アワードの企画・選定経験から客観的にトレンドを解説

<略歴>

横浜国立大学経済学部卒業後、日刊工業新聞記者を経て格付投資情報センター(R&I)入社。年金・投信関連ニューズレター記者、日本経済新聞記者(出向)、ファンドアナリストを経て、マネー誌「ダイヤモンドZAi」アナリストを務める。長年、投資信託について運用、販売、マーケティングなど多面的にウォッチ。投信アワードの企画・選定にもかかわる。日本証券アナリスト協会認定アナリスト。