実はめちゃくちゃ奥が深い「長期投資」の話

リスクを「標準偏差」と考えてみると・・・

「直感」で考えてほしい。どう思うだろうか? 長期間投資したほうが、短期よりもリスクが減るような感覚を持つ人が多いのではないだろうか。ただし投資に関して、この手の議論をする際、「直感」は疑った方が良い場合がある。「直感」には「主観」が多く潜んでいるためだ。

まずは「リスク」をオーソドックスに「標準偏差」として考えてみたい。とある「株式ファンドA」の期待リターンが5%、標準偏差が20%だとする。正規分布を仮定すると、1年目のリターンは-15%から+25%の間に約68%の間で収まることを意味する。投資期間を2年間に伸ばすと、その期間の標準偏差は20%×√2≒28%になる(標準偏差は「×√期間」で増える)。期待リターンは5%×2=10%であり、期待リターンに比べて標準偏差の増加は少ない(複利ではなく単利で考えている)。それぞれを1年あたりにする(リターンもリスクも期間の数で割る)と、期待リターンは常に5%なのに対し、標準偏差は20%÷√年数という形で減っていく。

実はこれがリスクの「時間分散」として長年、説明されてきたものだ。時間分散と聞くと、多くの人は積み立てによる投資タイミングの分散をイメージすると思うが、本来の「時間分散」は長期投資によるリスク低減効果を指したもので、こちらが「初代」だ。

しかし、この考えには難点がある。1年あたりにした場合、期待リターンは期間が長くなっても常に同じなのに、標準偏差は低減していくため、長期になればなるほど、リスクとリターンの関係が改善していくようにみえる。ただ、少なくとも、期間を通じた標準偏差が長期になるほど小さくなるわけではない。投資家が体感する価格変動リスクは投資を始めてから終わるまでの期間を通じた累積リターンの標準偏差であり、1年あたりにしたリスクとリターンの関係がどの程度意味があるのか疑問だ。

実務的によく使われる理屈「長期投資は損失可能性を減らす」

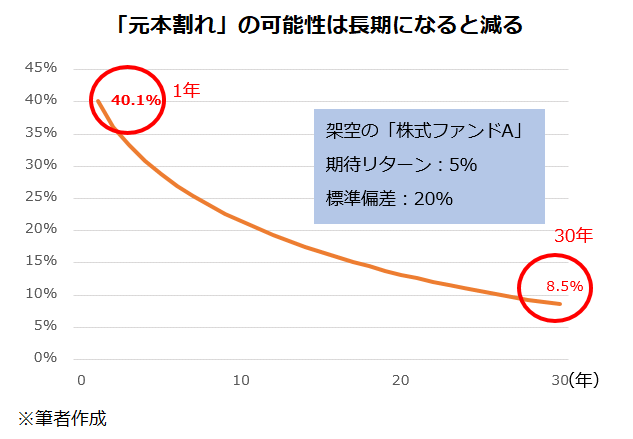

では、リスクを「損失の可能性」と考えたらどうか。こちらも先ほどと同じ「株式ファンドA」(期待リターンが5%、標準偏差が20%)で考えてみる。正規分布を仮定すれば、1年目で元本割れする可能性は約40%。ただ、年数が増えるにつれて、可能性は小さくなっていくのが分かる。リスクを「損失の可能性」とした場合、長期投資はリスクを減らすといえるのかもしれない。

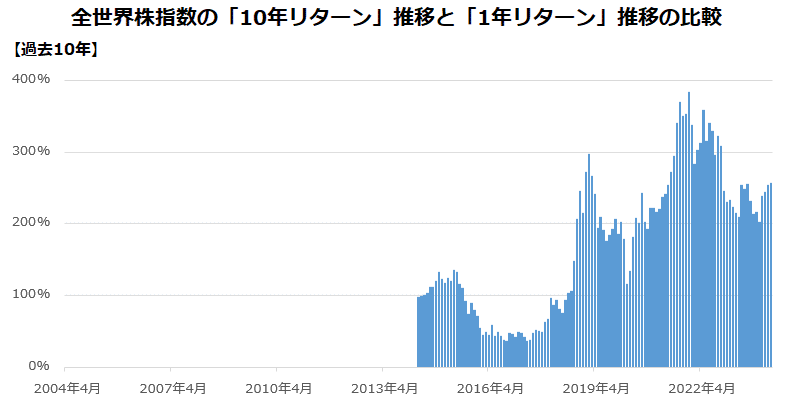

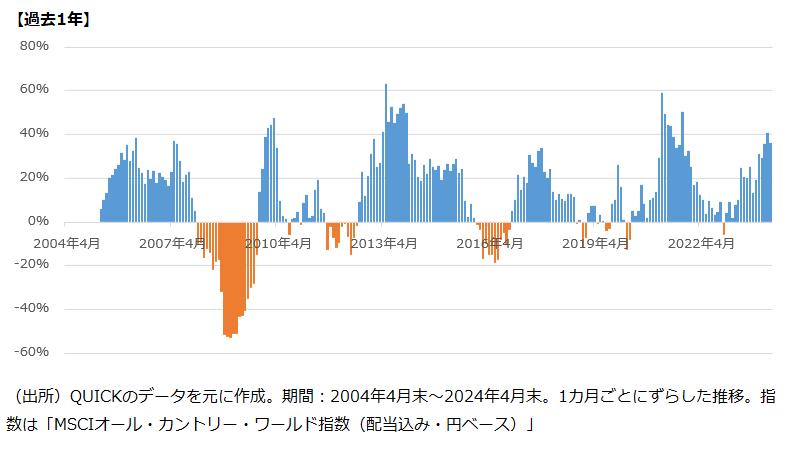

下のグラフは、「MSCIオール・カントリー・ワールド指数(配当込み・円ベース)」に10年投資した場合と1年投資した場合のリターンについて、1カ月ごとにずらした推移を示したものだ。2004年から2024年の20年間を検証期間としてみると、10年間の投資では一度もマイナスになっていないのに対し、1年間の投資では、たびたびリターンがマイナスとなっている。損失の可能性を小さくする、という点では長期投資の効果は実感を伴うものともいえる。実際、この種のグラフは、長期投資の重要性を示す運用会社の資料などで使われることが多い。

もっとも、「損失の額」で考えると見方が変わる。長期であれば「損失の可能性」は小さくなるとしても、仮に絶望的にうまくいかない状況が続いた場合の損失額は、(正規分布を仮定すると)長期になるほど大きくなるためだ。もちろん、長期になるほど、逆に、うまくいった場合の利益は膨らんでいくのに、損失だけを持ち出すのはフェアではない面もある。加えて、現実的な話をすれば、投資家は今後値上がりが期待できる対象に投資するはずであり、それが絶望的に悪い結果が続くのであれば、投資対象を見直さなければならないだろう。

このほか、株式などのリスク性資産について「上がったら下がる」「下がったら上がる」といった「平均回帰性」を根拠に長期投資のリスク軽減効果を主張する意見などもあるが、いずれも決定打に乏しい。

リスク・リターンの関係を改善する王道手段は「資産分散」

筆者は、「長期投資がリスクを軽減する」という考えは基本的にあまり持たない方がよいと考えている。リスクとリターンの関係を改善する王道手段はやはり資産分散だ。これは「現代ポートフォリオ理論」に裏打ちされた強固な考え方で、ちょっとやそっとじゃ揺らがない。

確かに先ほどの全世界株指数のグラフが示すように、長期になれば、実際の運用においても、損失の可能性が小さくなる傾向がみられるが、これは「適切な投資対象に投資していれば、長期になるほど複利効果が効いてくる」ということを示しているとみるべきであり、「リスクを減らす」という文脈で考えるのはあまり適切ではないだろう。

その時々、適切なリスクをとることが大事

心残りなのは「長期投資であればリスク資産のウエートを高めて良いのか」という問いに対する筆者なりの答えを見つけられなかったことだ。実は過去にはポール・サミュエルソンら複数の著名な経済学者が、投資期間が長くなってもリスク資産の比率を上げるべきではないことを主張している(一定の前提を置いている)。

そもそも「長期的に値上がりが期待できる」対象に投資しているという前提であれば、長い投資期間をとれる人はその時間を有効活用するべきだと思うし、若くて残された時間の多い人は、これから稼ぐ力、いわゆる「人的資本」が一般的には大きいため、運用でリスクを取れる面もあると考える。もっとも、それぞれのライフステージにおいて、置かれた状況は人それぞれだし、リスク許容度も然りだ。単純に「長期投資だからリスクをとってよい」とは言えない面もある。

忘れてはいけないのは、投資は常に「これから」を考えるべきであるということだ。「時間分散」の議論を考える際、筆者が感じるのは「過去」と「未来」をごちゃ混ぜにしている気持ち悪さだ。例えば、投資期間が30年間だとしても、実際に30年間なのは最初の一点だけだ。15年過ぎれば、残された投資期間は15年、29年過ぎれば、残された投資期間は1年だけになる。つまるところ、「その時々、適切なリスクをとることが大事」ということだろう。少なくとも「長期投資だから安心」ということで、投資期間中、ずっと大きなリスクを取り続けることは誤りだと筆者個人としては思っている。

やはり難しい「リスク」という言葉

そういう意味で、ここでも感じるのが「リスク」という言葉の難しさだ。前回のコラムで書いたように、「安心感がある」が「リスクが小さい」に置き換わってしまうことは多い。「安心」は「主観」であり、「安全」は「客観」だ。「長期投資がリスクを減らす」という主張にはところどころ「主観」が混じっているように感じるが、本来、投資におけるリスクの大小は客観的にとらえるべきだ。

「初代・時間分散」の議論が盛んだった1990年代、長期投資家といえば年金だった。しかし時代は変わり、多くの個人がNISA(少額投資非課税制度)などを通じて、長期投資家、もしくはその予備軍となっている。そして、「二代目・時間分散」ともいうべき、積み立て投資についても、「リスクを減らす」という誤解が広がっている。「高値掴みのリスクを減らす」という意味であれば「リスクを減らす」と言えなくはないが、あくまで「1つのカゴに卵を時間差で盛る」行為であり、投資対象が分散されていない以上、本質的なリスク分散にはならない。

初代も二代目もどちらも「安心」を「安全」に置き換えてしまっている面がある点において、誤解の根っこは同じようにも思えてくる。今こそ、「時間分散」の意義とその限界を丁寧に議論していくべきではないだろうか。

<参考文献>

- Scott Lummer「年金基金の成熟度とアセット・アロケーション」(証券アナリストジャーナル1997年3月号)

- Paul A. Samuelson “Lifetime portfolio selection by dynamic stochastic programming” (The Review of Economics and Statistics 51(Aug.,1969))

- 井上淳一「リスクの時間分散と年金基金の資産配分の問題点」(証券アナリストジャーナル1996年8月号)

- 奥田千惠子「年金運用に際してのリスクの時間分散効果」(証券アナリストジャーナル1997年9月号)

- 菅原周一「長期運用とリスクの時間分散効果」(ファイナンシャルプランニング研究 No.4 2004年12月31日発行)

- https://www.jasfp.jp/img/file5.pdf

- 鈴木裕「投資リスクは分散したか?」(証券アナリストジャーナル1997年8月号)

- 諏訪部貴嗣「投資期間が国際分散投資のリスクに与える影響」(証券アナリストジャーナル1998年11月号)

海老澤 界(えびさわ かい)

松井証券ファンドアナリスト

投資信託を多面的にウォッチし、豊富な投信アワードの企画・選定経験から客観的にトレンドを解説

<略歴>

横浜国立大学経済学部卒業後、日刊工業新聞記者を経て格付投資情報センター(R&I)入社。年金・投信関連ニューズレター記者、日本経済新聞記者(出向)、ファンドアナリストを経て、マネー誌「ダイヤモンドZAi」アナリストを務める。長年、投資信託について運用、販売、マーケティングなど多面的にウォッチ。投信アワードの企画・選定にもかかわる。日本証券アナリスト協会認定アナリスト。