「最大ドローダウン」からは何が見えてくるか

最大ドローダウン=「最もタイミングの悪い売買をした投資家が被る損失」

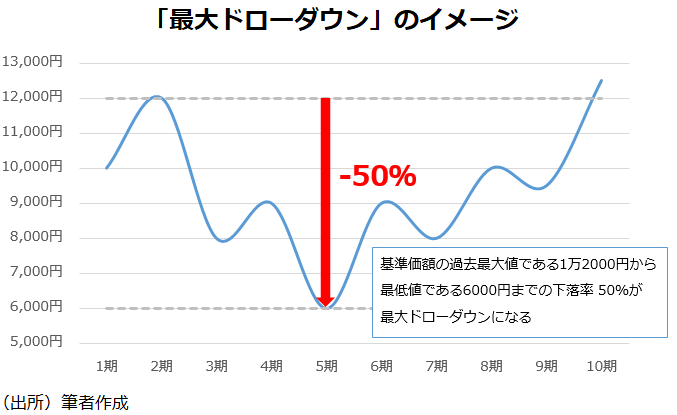

最初に、簡単に最大ドローダウンの概念を説明したい。以下のイメージ図を見てほしい。

このファンドは基準価額が1万円で始まり、2期に1万2000円に上昇するも、下落に転じ、5期にかけて、6000円まで下落する。それ以降は上昇基調に転じ、下がることがあっても、6000円を割り込むことはない。このようなケースにおいては、最も高い1万2000円から底の6000円までの下落率である50%(6000÷12000-1=-0.5)がこのファンドの最大ドローダウンになる(※1、本文最後に補足)。

もしも運悪く、2期で買って、5期で売ってしまったら、投資金額の半分がなくなってしまう。つまり、最大ドローダウンは「最もタイミングの悪い売買をした投資家が被る損失」とも表現できる。当然のことながら、ファンドによって、最大ドローダウンが発生した時期や、期間の長さは異なる。ファンド設定来でみることが多いが、調整局面を経験しているかどうかなどによって数字は変わってくるため、横比較する際は計測期間をそろえた方がフェアだ。

S&P500もリーマン時は60%超下落

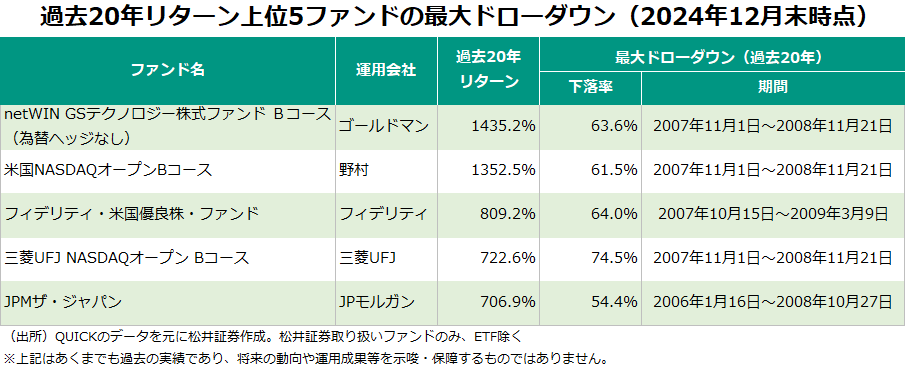

実際のファンドで見てみよう。下の表は松井証券が取り扱うファンドの過去20年リターン(2024年末時点)上位ファンドにおける最大ドローダウンを調べたものだ。過去20年のリターンが1435%(15倍強)の「netWIN GSテクノロジー株式ファンド Bコース(為替ヘッジなし)」でも、サブプライムショックとリーマンショックが重なった2007年11月から2008年11月にかけて、60%以上下落しているのが分かる。

ちなみに、純資産総額が7兆円に迫り、ETFを除く国内投信の中で規模が最大の「eMAXIS Slim 米国株式(S&P500)」の最大ドローダウン(設定来)は34.4%。2020年2月下旬から3月下旬にかけてのコロナショック時の約1カ月間で発生している。もっとも、同ファンドは2018年7月設定であり、リーマンショックといった過去の大きな調整局面は経験していない。インデックスファンドの場合は、指数値の最大ドローダウンも確認しておいた方が賢明だ。

S&P500(配当込み・円ベース)はリーマンショックを挟む2007年7月13日から2009年3月6日のおよそ1年8カ月の間に63.4%下落している。QUICKでデータ取得可能な2002年1月末以降における、同指数の最大ドローダウンだ。なお、リーマンショック前の頂点である2007年7月13日の水準に指数が戻るのは2013年5月14日であり、ドローダウンの底から4年2カ月要している。当時は円高が進んでいたことも、海外資産に重荷となっていた。

2020年のコロナショックや、昨年7月から8月にかけての米国株下落と円高のダブルパンチなど、ここ数年の調整は短期間で反発することが多く、「下がってもすぐに戻る」と思い込んでしまっている人も多いように思える。ただ、S&P500においても、大きな調整が長引く局面が過去にあったということは念頭においておくべきだろう。

長期投資の効果も把握できる「最大下落率」

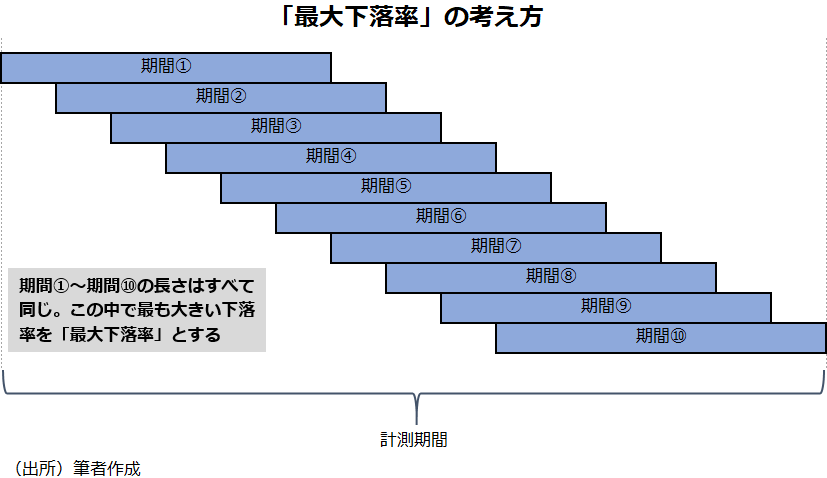

最大ドローダウンに似た概念に「最大下落率」という考え方がある。最大ドローダウンが単純に計測期間における最も大きな下落率(下落した期間の長さは問わない)を指すのに対し、最大下落率は投資期間を一定にし、投資開始時期をずらして算出した複数のリターンの中で、最も大きい下落率を指すことが多い(※2、本文最後に補足)。

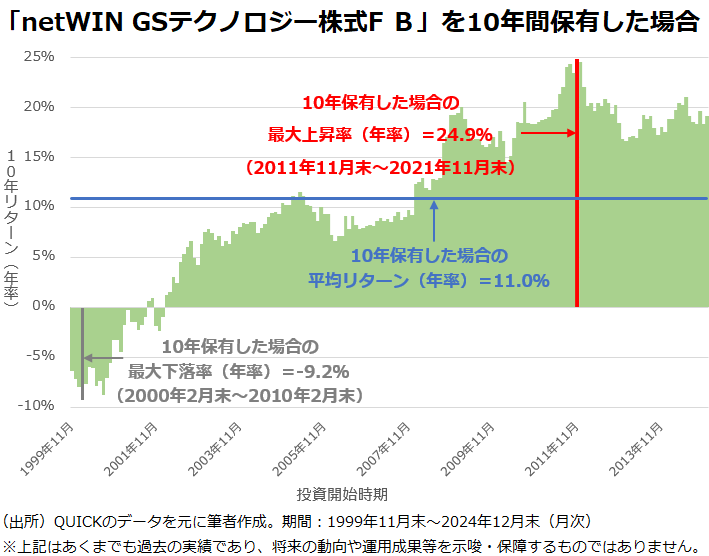

実際のファンドでみてみよう。過去20年リターンでトップだった「netWIN GSテクノロジー株式ファンド Bコース(為替ヘッジなし)」を10年間保有した場合の年率リターンの推移をグラフにしたものだ。

10年間保有した場合の最大下落率は年率マイナス9.2%となる。なお、10年間保有した場合の最大上昇率と、平均リターンもグラフに示した。このように一定の計測期間について、投資開始時期をずらしながら計算した複数のリターンをローリングリターンと呼ぶ。グラフにしてみることで投資のタイミングによって運用結果がどの程度ぶれるかという「運用の安定度」が把握できる。加えて、期間(上のグラフで言えば「10年」)を長くしていくと、マイナスになることが少なくなるため、長期投資の効果を強調する時にも使われることが多い。

前述の通り、「netWIN GSテクノロジー株式ファンド Bコース(為替ヘッジなし)」は2007年11月から2008年11月の約1年間で60%超下落しているが、該当期間が含まれていても10年保有していれば、プラスのリターンが確保できていたことが、上のグラフから分かる。一方、1999年11月末の設定から2年弱の間に当ファンドに投資した人は10年間保有してもプラスのリターンが得られなかったことになる。

先ほどの表では過去20年間の最大ドローダウンを示したが、「netWIN GSテクノロジー株式ファンド Bコース(為替ヘッジなし)」の最大ドローダウンを設定来で計測してみると、80.5%(2000年3月27日~2002年10月10日)という極めて大きな数字だった。設定から時を経ずして起きたITバブルの崩壊が、同ファンドにどれだけ甚大な影響を与えたかが分かるだけでなく、ファンドを設定する時期の難しさについても考えさせられる。

「最大ドローダウン」はFX用語?

最大ドローダウンは、最悪、どの程度の下落を覚悟しておくべきかといったことをイメージしやすい。その点ではリスク管理のための指標だが、最大下落率にも目を配ると、長期投資の効果とその限界なども透けてくる。合わせて分析してみると面白い。どちらも「分配金再投資ベースの基準価額」(2024年12月20日公開のコラムで算出方法を解説)が分かれば、誰でも計算可能だ。

話は少し変わるが、インターネットの検索エンジンで「最大ドローダウン」を検索すると、FXに関連するサイトが上位に多く表示される。筆者はFXについては全くの門外漢であるため、詳しく語ることはできないが、「最大ドローダウン」もしくは「ドローダウン」というのはFXにおいても重要な概念らしい。自動売買などのシステム運用において、継続するか否かといった判断材料に使われることがあるようだ。短期で売買されるFXと、主として長期投資のツールとされる投資信託のいずれにとっても最大ドローダウンは有益な指標ということだろうか。

【補足】

-

- (※1)最大ドローダウンについては、下落前の最大値を更新してようやく確定するとの考え方もある。例えば、最初の図において、ファンドは10期に過去の最高値である1万2000円を超えているが、6期~9期においては、1万2000円を回復していないため、最大ドローダウンは確定していない、言い方を変えれば、さらに下落して更新する可能性もあるという考え方である。

- (※2)最大下落率は最大ドローダウンに比べると確立された概念とも言えないため、最大ドローダウンのことを最大下落率と表現しているケースも散見される。

海老澤 界(えびさわ かい)

松井証券ファンドアナリスト

投資信託を多面的にウォッチし、豊富な投信アワードの企画・選定経験から客観的にトレンドを解説

<略歴>

横浜国立大学経済学部卒業後、日刊工業新聞記者を経て格付投資情報センター(R&I)入社。年金・投信関連ニューズレター記者、日本経済新聞記者(出向)、ファンドアナリストを経て、マネー誌「ダイヤモンドZAi」アナリストを務める。長年、投資信託について運用、販売、マーケティングなど多面的にウォッチ。投信アワードの企画・選定にもかかわる。日本証券アナリスト協会認定アナリスト。