理解すればみんなファンドアナリスト! 投信の「リターン」の算出・活用法

リターンについて覚えるべきは2つの式

リターンについて、覚えておくべきなのは以下の2つの式だ。

リターン=今の値段÷前の値段-1 … ①

2つの期間の累積リターン=(1+期間Aのリターン)×(1+期間Bのリターン)-1 … ②

まず①について簡単な例題で考えてみたい。100円の値段のものが120円にあがった場合のリターンは何%か。答えは20%。元の値段である100円に対する値上がり分の20円(120円ー100円)が20%(20円÷100円=0.2)だからだ。この思考を丁寧に式にするとこうなる。

(120ー100)÷100=0.2 ⇒ 20%

もちろん、上の式のように覚えても構わないが、下のように、①の式に当てはめても同じ結果になるし、若干すっきりする。

120÷100-1=0.2 ⇒ 20%

120円は、元の値段(100円)の1.2倍(120÷100)。そこから「-1」するのは、「1」が元の値段に相当する部分であるためだ(上がった部分だけをリターンととらえる)。

投信の値段は「基準価額」だ。基準価額は純資産を口数で割ったもので、一般的に1万口当たりの価格で表す。1口=1円が最初の価格なので、通常、1万円からスタートする。ということは、基準価額が1万2000円の投信は「12000÷10000-1=0.2 ⇒ 20%」なので、設定来のリターンは20%ととらえてよいだろうか。分配金を出さない前提であれば、その通りだが、投信の中には分配金を出すものも多い。分配金はファンドの純資産から支払われるため、出した分、基準価額は下がる。単純に基準価額の比較だけでリターンを出してしまうと、分配金の支払いという、リターンとは直接無関係なファンドのアクションが、パフォーマンスの悪化要因となってしまう。

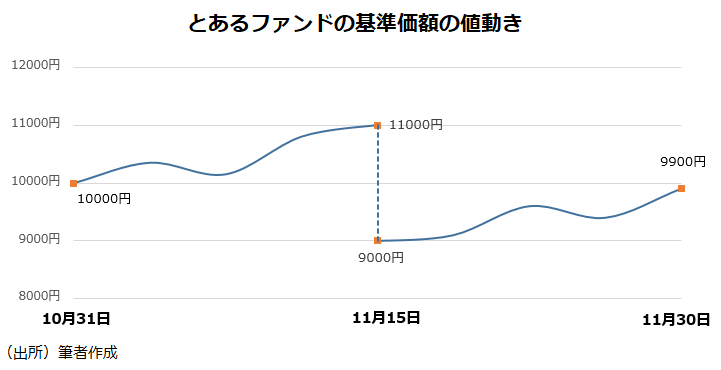

例えば、以下のような値動きをするファンドがあったとしよう。

10月末の基準価額が1万円で、11月末の基準価額は9900円のため、 11月の1カ月のリターンを算出する際、単純に基準価額だけを比べると、リターンは-1%(9900÷10000-1)になってしまう。ただ、月の真ん中で実施した2000円の分配を考慮すると結果は変わってくる。具体的には、以下のように分配の前と後で分けて考える必要がでてくる。

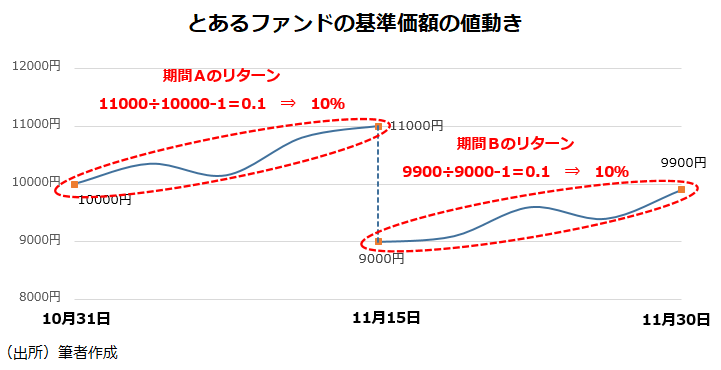

分配前を「期間A」とすると、リターンは11000÷10000-1=0.1(10%)となる。分配後を「期間B」とすると、リターンは9900÷9000-1=0.1(10%)となる。ここで登場するのが冒頭の式②。これに則って、「期間A」のリターンと「期間B」のリターンをつなげると以下のようになる。

(1+0.1)×(1+0.1)-1=0.21 ⇒ 21%

②の式を「リンク計算」という。単純に10%+10%=20%という具合に足し算をしても大きな差はないので、大雑把に把握する分にはそれでも構わない。ただ、かけ合わせるリターンの数字が大きい場合、誤差が大きくなるため、パフォーマンス分析の際は横着せずに②の式でリンク計算したほうがよいだろう(式②は複利のリターンともいえる)。

なお、これは、ファンドが出す分配金を受け取らず、すぐに再投資した「分配金再投資ベース」のリターンでもある。このほか、分配金を受け取り、投資に回さずにキャッシュで持ち続けた場合の「分配金受取ベース」のリターンが参照されることもあるが、通常、投信の評価は「分配金再投資ベース」のリターンが用いられる。なぜなら、商品性の評価ならともかく、純粋に運用の巧拙を測定する場合、分配金に関する行動は運用とはあまり関係ないといえるためだ。

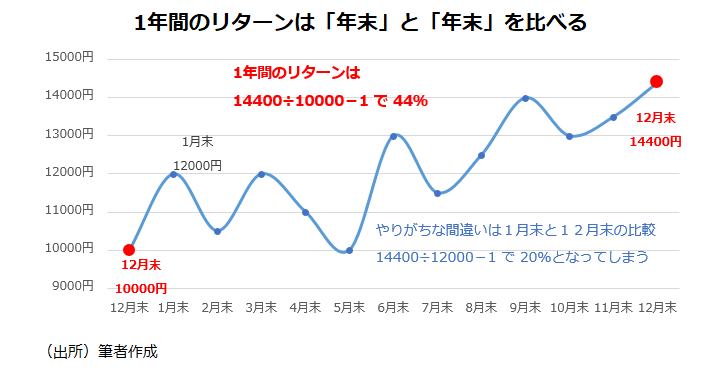

比べるべきは「末」と「末」、「末」と「始」ではない

ここでちょっとした注意点をあげておきたい。上記の例で、月のリターンを算出する際、月末の基準価額と月の第一営業日の基準価額を比べてしまう人が結構いる。もっと身近な例で言えば、「年初来の株価騰落率」を算出する際、足元の株価の終値と、1月4日(大発会)の終値を比べてしまう人が多い。筆者の感覚だと7、8割の人が最初はそのような誤りを咄嗟にしてしまう。

よく考えてみてほしい。大発会の終値と比べてしまえば、大発会当日の株価の値動きは考慮されないことになる。年初来の株価騰落率を算出する際は、前年の終値(大納会の終値)と比較するのが正しい。ただ、筆者は過去にこのことについて「そこまで大きな問題ではない」と反論されたこともある。確かに1日だけのことだし、定義次第と言えないことはないものの、筆者としては気になる部分だ。

この辺は感覚の違いによるところもあるとは思うが、データを分析する以上、正しい認識を持つことが重要ではないだろうか。日次で考えれば、小さな差かもしれないが、月次のデータに対しても、同じ感覚で接してしまうと、極端な話、1月末と12月末を比べて、1年のリターンととらえてしまうことも起こり得る。これは非常に大きなミスリードだ。比べるべきは「末」と「末」であり、「末」と「始」ではないことは覚えておきたい。

「分配金再投資ベース」の基準価額を算出してみる

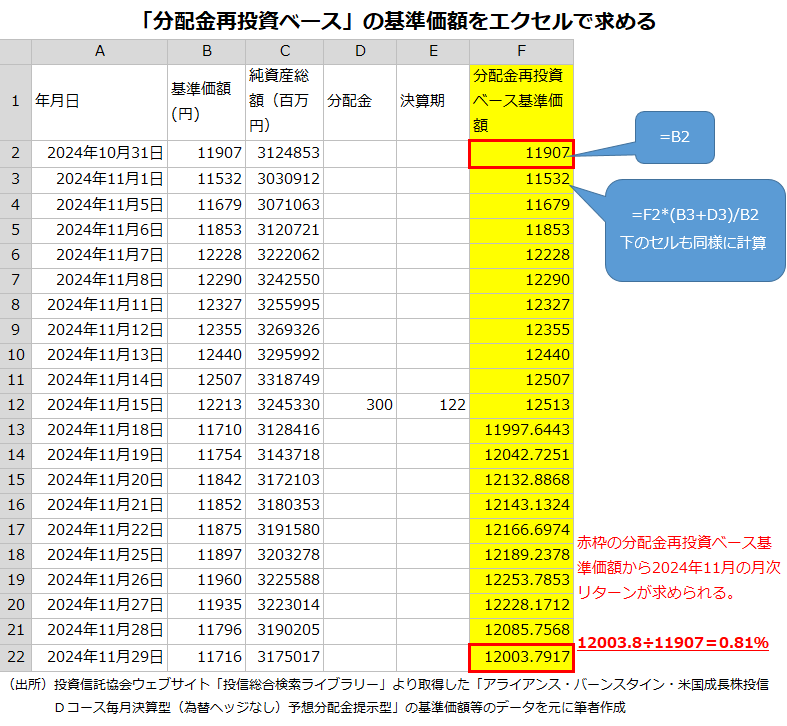

話を戻そう。前述の通り、基準価額は分配によって下がるため、それだけをもって精緻な分析をすることは難しい。ただ「分配金再投資ベースの基準価額」さえあれば、あらゆる期間のパフォーマンス測定が可能でとても便利だ。運用会社がウェブサイト上で分配金再投資ベースの基準価額を公開しているケースもあるが多くはない。ここでは投資信託協会のウェブサイトで取得可能な基準価額と分配金の日次データの推移を元に、分配金再投資ベースの基準価額を算出する方法を解説したい。

分配金再投資ベースの基準価額の算出方法を簡単に言えば、最初の基準価額に「1+分配金再投資ベースの日次リターン」をかけていくことだ。分配すると、その分、基準価額は下がるので、分配金再投資ベースの日次リターンは以下の式で求められる。

(当営業日の基準価額+当営業日の分配金)÷前営業日の基準価額-1

分配金再投資ベースの基準価額に「1+分配金再投資ベースの日次リターン」をかけていけばよいのだが、上の式で「-1」しているので、「1+」の部分は不要になる。つまり「1+分配金再投資ベースの日次リターン」は「(当営業日の基準価額+当営業日の分配金)÷前営業日の基準価額」と単純化できる。分配金再投資ベースの基準価額は以下のようになる。

当日の分配金再投資ベース基準価額=前営業日の分配金再投資ベース基準価額×((当営業日の基準価額+当営業日の分配金)÷前営業日の基準価額)

この計算をしているのが上の図のF列の3行目以降だ。このように式②のリンク計算の応用で、分配金再投資ベースの基準価額は容易に算出できる。これさえあれば、分析の幅はぐんと広がる。ぜひ、気になるファンドのデータを用意し、手元のエクセルで算出してみてほしい。

リターンの「年率換算」も覚えておこう

最後にリターンを年率換算する方法も紹介したい。年率換算とは、1年ではない期間のリターンについて、「1年分に換算したらどうなるか」を表したものだ。例えば、3カ月のリターンが5%だったとする。3カ月は1年の4分の1なので、年率リターンはその4回分のリンク計算で求めることができることになる。冒頭の式②の応用で以下のようになる。

(1+0.05)×(1+0.05)×(1+0.05)×(1+0.05)-1=0.2155 ⇒ 21.6%

もっとも、リターンは同じ数字なので、(1+0.05)を4乗して1を引くほうが楽だ。ちなみにエクセルで「○乗」は「^」を使う。上記の式はエクセルの式では「=(1+0.05)^4-1」になる。

実はファンドのパフォーマンス評価において、1年に満たないリターンを年率換算するのはあまり一般的ではない。例えば、株式ファンドが半年間で20%上がったから、1年だったら44%上がると考えるのがあまり適切ではないというのは感覚的に理解できるのではないだろうか(ただし、債券の利回りのほか、GDP成長率などの経済指標は1年未満の期間でも年率で考えるのが一般的)。最初に3カ月リターンの年率換算の例を出したのは、そちらを先に分かっていた方が1年超のリターンの年率換算を理解するための近道であると判断したためだ。

先ほどの例では、実際の期間が「1/4年」だったため、「1+リターン」を4乗し、1を引いて年率リターンを求めた。では、実際の期間が4年だった場合、年率リターンはどのように求めればよいか。今度は「1+リターン」を1/4乗して1を引くことで年率リターンが分かる。4倍にする場合は4乗、1/4にする場合は1/4乗と覚えておけばよい。例えば、4年のリターンが50%だったとしよう。年率換算はエクセルでセルに「=(1+0.5)^(1/4)-1」を入れればよい。答えは「10.7%」になる。

3年の場合は「1/3乗」すればよいし、5年の場合は「1/5乗」すればよい。さらに言えば、「2年10カ月」(34カ月)といった中途半端な期間でも、「12/34乗」することで年率換算することができる。数学的には1/2乗は平方根=√であり、1/3乗は立方根、1/4乗は4乗根であるが、エクセルでの計算を前提とすると、すべて「○乗」で考えた方が分かりやすい。

なお、年率ではないリターンを「期間率」という。年率と期間率、みるべき数字は考え方と場合によるので、どちらが正しいというものではない。年金運用の場合、「年」を意識することが多いので、年金向け運用戦略のパフォーマンスは年率でみることが一般的だ。一方、個人のための資産形成ツールである投信の場合、年を意識することはあまりないので、測定期間を付記したうえで期間率を掲載することも多い。ただ、リターンと対比されるリスク(標準偏差)は年率換算することが一般的なので、リスクと一緒に記載したり、散布図などの形でグラフ化したりする場合はリターンも年率換算したほうが適切だ。

いずれにしても、たった2つの式とその応用だけで、ファンド分析の幅がこれだけ広がる。ぜひ試して、自分なりの評価をしてほしい。きっと世の中に出ている情報とは異なる発見があるだろう。

2024年の「海老澤界の投信コラム」は今回が最後になります。2025年の第1回は1月10日(金)に公開予定です。今年1年のご愛読を感謝いたします。皆様、良いお年をお迎えください。

【補足】トータルリターンとは?

今回のコラムで解説したリターンは投信のパフォーマンス評価における一般的なリターンの考え方であり、純粋にファンドの実力を評価する際のリターンである。松井証券のお客様サイトで確認できる「トータルリターン」(金額ベース)とは違う概念なので、注意したい。この場合のトータルリターンは、「評価金額」、「累計売付金額」、「累計分配金額(税引後)」の合計額から「累計買付金額(買付手数料(税込)含む)」を差し引いて算出したもので、ファンドの評価だけでなく、買い方や売り方、税金なども勘案した個々人によって異なるリターンといえよう。詳しくは下のリンクをご確認いただきたい(なお、今回のコラムで紹介した分配金再投資ベースのリターンもトータルリターンと呼ぶことがあるので、注意したい)。

海老澤 界(えびさわ かい)

松井証券ファンドアナリスト

投資信託を多面的にウォッチし、豊富な投信アワードの企画・選定経験から客観的にトレンドを解説

<略歴>

横浜国立大学経済学部卒業後、日刊工業新聞記者を経て格付投資情報センター(R&I)入社。年金・投信関連ニューズレター記者、日本経済新聞記者(出向)、ファンドアナリストを経て、マネー誌「ダイヤモンドZAi」アナリストを務める。長年、投資信託について運用、販売、マーケティングなど多面的にウォッチ。投信アワードの企画・選定にもかかわる。日本証券アナリスト協会認定アナリスト。