歴史的な乱高下! 「日経平均株価」とはそもそも何か?

歴史的な乱高下の背景は?

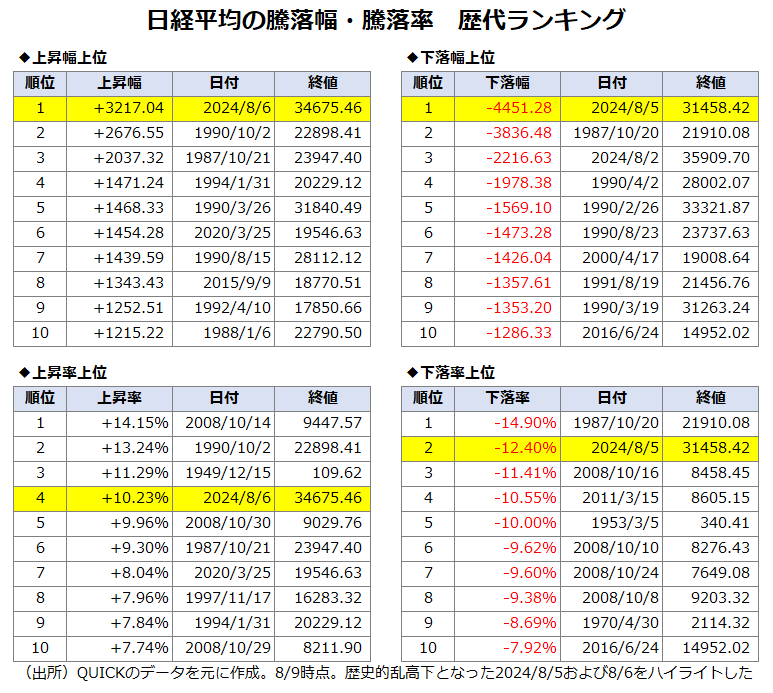

それにしても、8月5日の大暴落のインパクトは強かった。米国で景気後退懸念が急激に強まったところに、日銀の利上げをきっかけとした円キャリートレードの巻き戻しによる円高進行が重なり、日経平均は底なし沼にはまったようにずるずると値を下げた。ヘッジファンドを中心とした短期の投機筋がその動きを増幅させ、追証(追加証拠金)発生に伴う個人の売りがさらに下げを加速させたという面も無視できない。

もっとも、日本企業のファンダメンタルズが悪くなっているとはいえない。資本効率の改善は進んでいるし、賃金上昇による好循環も始まりつつあるようにも見える。PER(株価収益率)などの面で割高ともいえない。その上、円高もただちに業績に大きな影響を与えるほどでもない。過去の「○○ショック」などと比べると、クリティカルな要因が見当たらないため、8月5日の大暴落は「行き過ぎ」ととらえるのが妥当だろう。翌日の急反発はその修正といえそうだ。

1950年算出開始の日経平均、当初は東証が算出

歴史的な乱高下に必要以上に振り回された感は否めないが、その存在感ゆえ、マーケットにかかわる以上、無視することができないのが日経平均だ。とはいえ、この日本を代表する株価指数がどのように算出されており、どんな歴史をたどってきたのか、意外に知らない人が多いのではないだろうか。

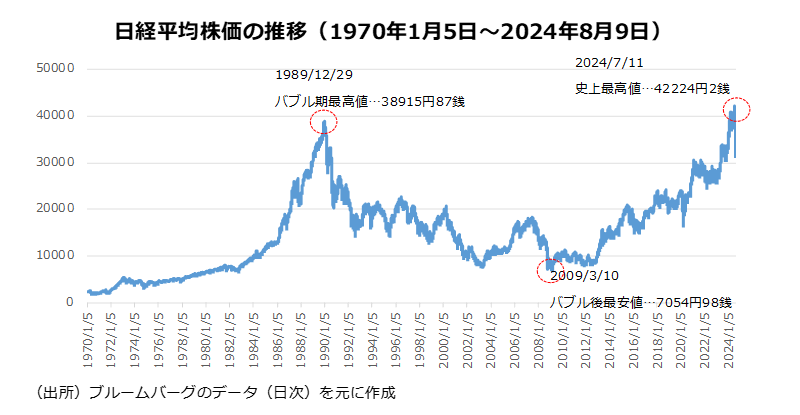

日経平均はその名の通り、日本経済新聞社が算出・公表する平均株価だ。その歴史は戦後間もない1950年までさかのぼる(実際は1949年5月16日まで遡及して算出)。当初は日経新聞ではなく、東京証券取引所が「東証修正平均株価」という名前で算出していた。

この指数自体、市場関係者に親しまれてきたが、構成銘柄が225社に限られ、市場全体を網羅していないことや、株価の単純平均という算出方法に対する疑問が徐々に生じてきて、東証は1969年に市場第1部(当時)全銘柄を対象とする時価総額加重平均型のインデックスの公表を開始する。これが現在まで続く「東証株価指数」(TOPIX)だ。

TOPIXの誕生により、当時の「東証修正平均株価」はお役御免となるところだった。ただ、それなりに人気が根強かったこともあり、日経グループが算出と運営を引き継いだことで今に至る。なお、最初から「日経平均株価」という名称だったわけではなく、「NSB225種修正平均」、「日経ダウ平均株価」を経て、1985年に現在の名称に落ち着いている。

20年以上前になるが、筆者は新米の新聞記者として東証の記者クラブに常駐していた。そこを出入りする古参の業界関係者の中にはまだ、日経平均のことを「日経ダウ」と呼ぶ人がいて、最初は何を言っているのかよく分からなかったことが、ちょっとした思い出として心に残っている。

「単純平均」とは言うものの、そこまで単純ではない

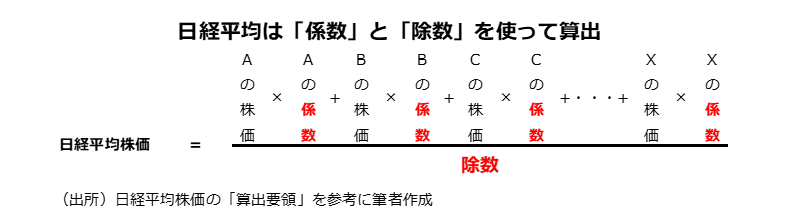

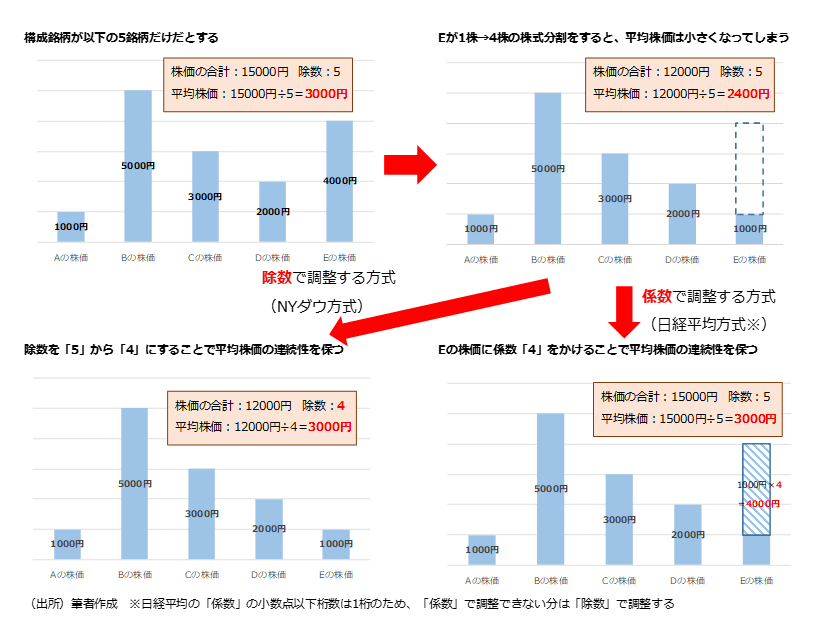

日経平均は単純平均型の株価指数と言われる。大枠で言えば誤りではないが、少し補足説明が必要になる。確かに当初は純粋な単純平均だった。純粋な単純平均の場合、株式の分割・併合や構成銘柄の入れ替えなど、株価の変化以外の要因によって指数が動くことを避けるために、構成銘柄の合計を割る「除数」(指数を算出する際の「分母」)に手を加えることで、指数の連続性を保つ。

NYダウは今でも、除数だけを調整する純粋な単純平均の仕組みを守っているが、日経平均の場合は2005年に大きな変更を加えている。個別銘柄の株価という「分子」も修正する方式を採用したのだ(当初は「みなし額面」を修正する方式で、2021年の算出要領の変更で株価にかける「係数」を修正する方式に変わったが、基本的な考え方は同じなので、以下、まとめて「分子修正方式」と呼ぶ)。現在の日経平均は、例えば、ある銘柄が1株を4株に分ける株式分割を実施した場合、そのままではその銘柄の株価は4分の1になってしまうので、株価に4(この数字を「係数」と呼ぶ)を乗じて、株式分割をなかったことにする仕組みになっている。

「分子修正方式」は弊害も生んだ。その1つが株価の大きい銘柄、いわゆる「値がさ株」の影響が大きくなりやすい点だ。元々、単純平均の方式自体、値がさ株の影響は大きくなりがちだが、ある程度株価が上昇した銘柄が株式を分割する傾向にあるとすれば(実際にはそうとは言い切れないが)、株式分割によって特定銘柄が指数に与える影響が緩和される。「分子修正方式」ではそうした調整が起こりえないわけだ。

時価総額加重平均?単純平均?…「日経平均」は「日経平均」

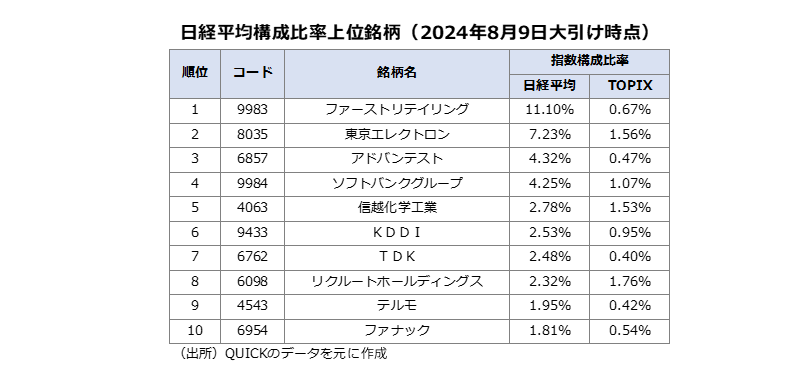

もちろん、株式の分割や併合という企業都合のアクションが指数に影響するのは好ましくないという考え方も分からないではない。だが、値がさ株の影響は無視できないほど大きくなっている。例えば、2024年8月9日時点で、ファーストリテイリングが日経平均に占める割合は11%に達している。

このような一部の銘柄への過度な偏りは日経平均が抱える構造的な欠陥ともいえる。日経新聞は2022年に「ウエートキャップ」を導入。指数に占める比率が一定の水準を超えた銘柄の係数に「キャップ調整比率」を乗ずることで、指数に与える影響を一時的に下げるようにしている。ファーストリテイリングは今年10月1日からこの措置の対象となり、指数に与える影響が少し小さくなることになる。

「分子修正方式」のもう1つの弊害は分かりづらさだろう。NYダウの場合、構成銘柄を同じ株数ずつ持てば、指数と同じポートフォリオになるので、個人の投資家でもNYダウと同じ運用が割と容易にできる。ただ日経平均の場合、構成銘柄に乗ずる「係数」は個々の銘柄によって異なるので、ポートフォリオの再現が難しい。前述の「ウエートキャップ」の導入で、その複雑さはさらに増すことになった。

そう考えると、日経平均がどんな指数か表現するのは難しい。時価総額加重平均でなければ、単純平均とも言い切れない。「日経平均は日経平均である」としか言い表すことができないのが実情だ。しかし、裏を返せば、それだけ強い個性を持った指数であるともいえる。さまざまな難点を抱えているものの、先物やオプションなどデリバティブの原資産として、日経平均の存在感は非常に強い。今後もこの不思議な指数の値動きに一喜一憂する日々が続くだろう。

「NYダウ」はアクティブインデックス?

日経平均と比べられることが多いNYダウについて、最後に少し触れておきたい。筆者の周りには、S&P500ではなく、NYダウに連動するインデックスファンドを好む人が結構いた。正直、あまり理解ができなかったが、今回、改めて考えてみると、投資対象としてのNYダウの良さも見えてきた気がする。

NYダウが採用する、株式分割を「除数」で調整する方法は、突然、大きな銘柄の指数への影響度が変わることもあるため、混乱の種になることもある。例えば、2020年8月にアップルが1株を4株に分ける株式分割を実施した際は、セクター比率調整のために、他の銘柄の入れ替えも実施されるなど、ちょっとした騒動になった。

ただ、こう考えてみるとどうだろう。株価が上昇した銘柄が株式分割する傾向にあるとすれば、指数の中で、利益確定しているといえないだろうか。加えて、除数で調整するというのは、利益確定した分をその他の銘柄に配分していることと同じだ。上がった銘柄を売り、他の銘柄を買う逆張り的なリバランスをしているといえなくもない。

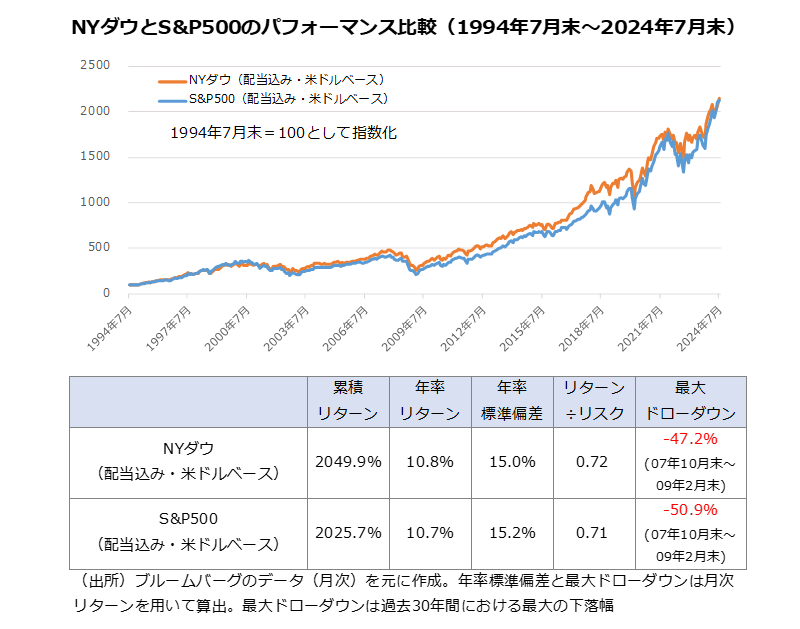

NYダウの構成銘柄は「指数委員会」と呼ばれる組織によって、評判が高く、持続的な成長を達成しているなどと評価された企業群だ。この際、セクターのバランスも重視される。敢えて悪く言えば、「鉛筆をなめている」のだが、米国を代表する30社を厳選しているという意味でアクティブ性を帯びたインデックスともいえる。もちろん、それが結果を伴っているかどうかが重要ではあるが、過去30年(2024年7月末時点)という超長期で見ても、リターンや運用の効率性(リターン÷リスク)などにおいて、NYダウはS&P500に遜色ないばかりか、多少上回るパフォーマンスを見せている。

また、リーマンショックなどの大きな調整が起きたときの下落率(ドローダウン)はS&P500よりもNYダウの方が小さい傾向がある。投資対象としてのNYダウは案外アリなのかもしれない。

<参考文献・サイト>

- 川北英隆「ベンチマークとしての東証株価指数―投資目的に応じた株価指数の多様化を―」(証券アナリストジャーナル2024年2月号)

- 日本経済新聞社ウェブサイト「日経平均株価70年 日本経済の動き刻む」

- 日経平均プロフィル 日経の指数公式サイト

海老澤 界(えびさわ かい)

松井証券ファンドアナリスト

投資信託を多面的にウォッチし、豊富な投信アワードの企画・選定経験から客観的にトレンドを解説

<略歴>

横浜国立大学経済学部卒業後、日刊工業新聞記者を経て格付投資情報センター(R&I)入社。年金・投信関連ニューズレター記者、日本経済新聞記者(出向)、ファンドアナリストを経て、マネー誌「ダイヤモンドZAi」アナリストを務める。長年、投資信託について運用、販売、マーケティングなど多面的にウォッチ。投信アワードの企画・選定にもかかわる。日本証券アナリスト協会認定アナリスト。