S&P500が連日の最高値更新! 「株価指数」を深堀り

株価指数が持つ役割とは?

まずは株価指数の役割を考えていきたい。最も古くからある役割は「市場全体の動きを知らせる」というものだ。「株=日経平均」ということを暗黙の了解として、「今日、株上がった?」という会話が日常的にされていることからも分かる。次にあげられるのがインデックスファンドの対象指数という役割。これを最初に思い浮かべる人も多いと思うが、インデックスファンドが誕生したのは1970年代半ばであり、株価指数の歴史を考えると決して長いわけではない。

アクティブファンドをはじめとする株式運用のパフォーマンス評価にも株価指数は用いられる。ここで問題になるのが配当の扱いだ。ニュースで目に触れる日経平均や東証株価指数(TOPIX)などの株価指数は配当を含まない数値だが、パフォーマンス評価という点で考えると、ファンドは投資先から配当を受け取っているため、配当込みの指数で評価するのが妥当といえる。

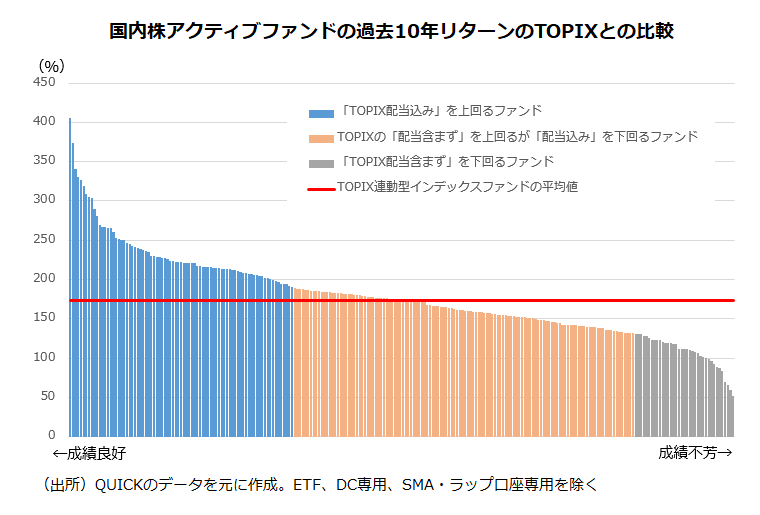

かつては配当込みの株価指数があまり一般的でなかった経緯もあり、アクティブファンドの月報などでは、配当を含まない指数とファンドのパフォーマンスを比較することが多かった。ただ最近はこの点を指摘する声が大きくなったため、比較対象を配当込み指数に変更する動きが出ている。上のグラフは国内株アクティブファンドについて、過去10年の運用成績が良い順に並べたものだ。「『(配当を含まない通常の)TOPIX』を上回るが『TOPIX配当込み』を下回る」ファンドが結構多いことが分かる。このコラムを読んでいる方も、保有するアクティブファンドについて、比較対象の指数が適切か開示資料で確認してみるとよいだろう。

このほか、先物やオプションなどの原資産としても株価指数は使われ、金融派生商品(デリバティブ)の発展にも寄与してきた。

株価の単純平均と時価総額加重平均、その違いは?

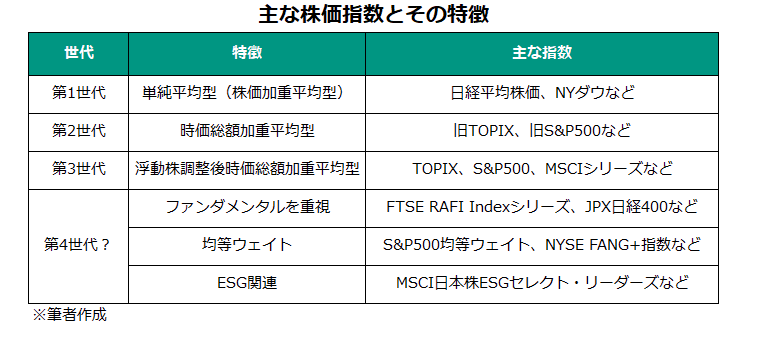

NYダウや、それを参考にした日経平均は「株価加重平均型」もしくは「単純平均型」の指数とされる。正確にいえば、株式分割・併合などの前後における連続性を保つための調整はしているのだが、設計思想は株価の単純平均であり、株価が大きい銘柄(いわゆる値がさ株)に指数の値動きが影響されやすい。なお、株式分割などの際の調整方法は両指数で異なり、日経平均よりもNYダウの方が、より単純平均に近い。

これに対し、TOPIXやS&P500は時価総額(=株価×発行済み株式数)加重平均型だ。当初は純粋な時価総額加重平均型だったが、インデックス運用に使われることが多くなるにつれ、問題が露呈してきた。大口の長期保有株主の比率が大きい銘柄の場合、時価総額に比例した比率を保有することが難しくなる点だ。この問題をクリアするため、実際に市場に出回る株数、つまり浮動株数を基準にした指数に変わってきた。現在では、TOPIX、S&P500、MSCIシリーズなどインデックス運用で使われる指数の多くが「浮動株調整後時価総額加重型」の指数となっている。(以降、「浮動株調整後時価総額加重平均型」も「時価総額加重平均型」として同一に扱う)

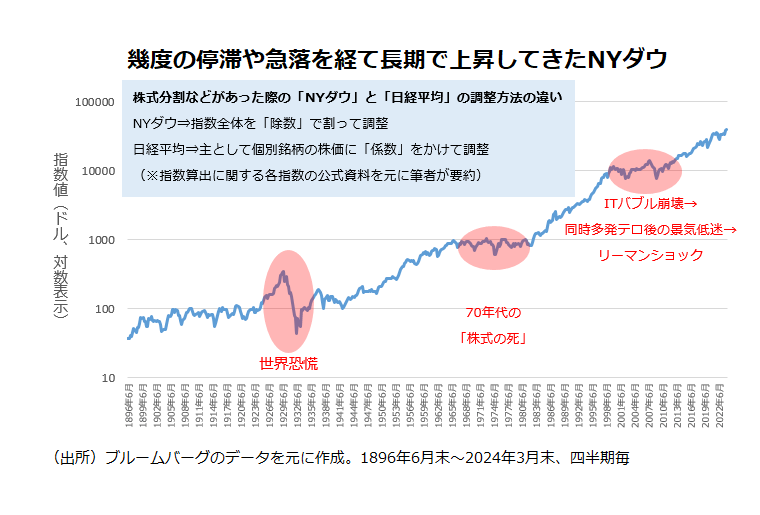

意外に思う人もいるかもしれないが、NYダウや日経平均などの単純平均型は世界のメジャーな株価指数の中では例外的な存在だ。同列上に扱われることも多い国別指数、英FTSE100や独DAX、仏CAC40なども時価総額加重平均型となっている。NYダウや日経平均に対しては、算出方法の欠陥を指摘する声もあるが、ともに長い歴史を持ち、市場関係者に限らず広く親しまれていることから、「株価のシンボル」としての役割を今後も果たしていくだろう。

なぜ時価総額加重インデックスは効率的なのか

インデックス運用にはNYダウや日経平均などの単純平均型ではなくTOPIXやS&P500などの時価総額加重平均型が適しているとされる。そして、インデックス運用はアクティブ運用よりも効率的な選択という見方が多い。なぜだろうか。

知っておきたいのが「効率的市場仮説」という考えだ。「市場が効率的」というのは、世の中のすべての情報は瞬時に株価に反映される状況を示す。そこでは、どんなに頑張って情報収集し、銘柄を分析しても、公正価値(フェアバリュー)よりも割安で放置されている銘柄を見つけることはできず、アクティブ運用は市場に勝つことができない。逆に言えば「市場を持つ」ことが最も賢明な選択であり、その「市場」の代替となり得る運用戦略が時価総額加重平均型の株価指数に連動したインデックスファンドとなるわけだ。

【関連リンク】なぜ「時価総額加重平均型」が一般的? インデックスファンドを深掘り | 海老澤界の投信コラム

「すべての情報は瞬時に株価に反映される」ということをにわかには信じがたいという人は多いだろう。もちろん実際の話として、市場が完全に効率的ということはあり得ない。ただ、投資家の注目度が高い市場ほど、株価がフェアバリューになりやすく、より効率的という面はある。例えば長期的にS&P500に勝ち続ける米国株のアクティブファンドはそう多くない。米国の株式市場は世界中の投資家の視線を浴び続けているため、個別銘柄の株価がフェアバリューから大きくずれにくい点は否めない。逆に新興国の株式市場のように非効率性が残されているマーケットはアクティブ運用の勝機が多いという言い方もできる。

現代ポートフォリオ理論の発展形「CAPM」で考えてみる

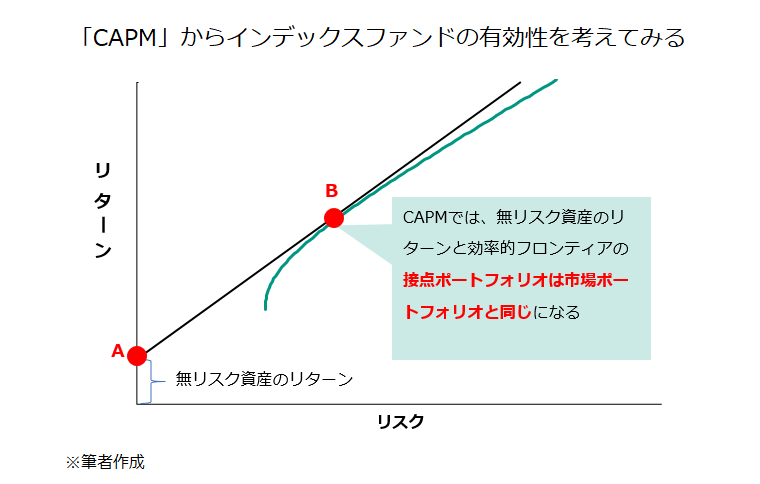

また、「現代ポートフォリオ理論」の発展形である「資本資産価格モデル(CAPM)」においても、時価総額加重型指数に連動するインデックスファンドは最も有利な選択になる。下の図のように、投資対象の効率的フロンティアと無リスク資産のリターンが接する「接点ポートフォリオ」は、効率的フロンティア上において最も効率性が高い(リスクの割にリターンが高い、つまりシャープレシオが最大の)ポートフォリオになる。CAPMではこの接点ポートフォリオが市場ポートフォリオと同じになる。

なぜ「接点ポートフォリオ=市場ポートフォリオ」になるのか、もう少し丁寧な説明が必要だろう。「CAPM」の考えでは、投資家は最も効率的なポートフォリオである、接点ポートフォリオを選ぶと考える。リスク許容度は投資家によって異なるわけだが、仮に接点ポートフォリオよりも小さいリスクを好むのであれば、無リスク資産(キャッシュ)の比率を増やすことで、リスクを減らすことができる(上の図のAからBの線の間で調整する)し、逆により大きなリスクを好むのであれば、借り入れをして投資額を増やす、つまりレバレッジを効かせればよいことになる(上の図のBより上の直線の中で選ぶ)。いずれにしても、効率性(=シャープレシオ)を変えずに、リスク水準を調整できることになる。すべての投資家が最も効率的な接点ポートフォリオを選ぶわけだから、それが市場ポートフォリオ(≒時価総額加重平均型インデックス)に収斂していくというわけだ。

「負けたくない」のであればインデックスファンドで良いが…

もっとも、このような理論を持ち出す以前に、時価総額加重平均型のインデックス運用は「負けない戦略」という点で有利だ。過去のコラムでも書いたが、仮に市場参加者がアクティブファンド(投資信託や機関投資家向けの運用戦略)だけだとする。市場全体を対象とした時価総額加重平均型の株価指数はアクティブファンドの金額加重平均になる。少し想像すれば分かると思うが、すべてのアクティブファンドが株価指数を上回ることはあり得ない。そういう状況であれば、指数そのものが押し上げられているはずだからだ。

筆者も「負けたくない」のであれば、インデックスファンドを選べば良いと思っている。ただし、インデックスファンドもアクティブファンドと同じように、市場のリスクを負っていることは忘れてはいけない。加えて、アクティブファンドに対する批判がおかしい点は強調したい。アクティブファンドは市場に流動性を供給し、投資対象がフェアバリューとなるように促す「価格発見機能」を持ち、マーケットにおいて重要な役割を果たしている。1975年、世界初のインデックスファンドを世に送り出したバンガードの創業者、ジョン・ボーグルも、決してアクティブファンドを否定してはいない。[1]

アクティブな思考から投資のイノベーションが生まれる

確かに「効率的市場仮説」や「CAPM」の考え方を応用すれば、「MSCIオール・カントリー・ワールド指数」などに連動した全世界株式インデックスファンドへの投資が、株式投資の最適解に近くなる。しかし「CAPM」以降も「ファーマ=フレンチの3ファクターモデル」など、アノマリーの存在も考慮し、より分析の精度を高める試みは続いている。ファンダメンタルインデックスなど、時価総額加重ではない株価指数が生まれ、商品化される動きも止まっていない。

最適解に思える時価総額加重平均型の全世界株式インデックスファンドだが、常識がどこかで変わる可能性は十分あると考えておいた方がよい。難しい話をするまでもなく、世界全体に投資しているといいつつ、約6割が米国に偏る構造が本当に効率的なのか、釈然としない気持ちは筆者も抱えている。投資に対する新たなイノベーションは常に、アクティブな思考の中からこそ生まれてくるのではないだろうか。

<参考文献>

1 ジョナサン・バートン著、菅原周一・山田香織・鍛冶篤訳「投資の巨匠たち」(シグマベイスキャピタル、2002年発行)100~103ページを参照

浅野幸弘「インデックス運用の意義と問題」(証券アナリストジャーナル2002年8月号)

芹田敏夫・花枝英樹「株価指数とそれをめぐる諸問題」(証券アナリストジャーナル2021年4月号)

海老澤 界(えびさわ かい)

松井証券ファンドアナリスト

投資信託を多面的にウォッチし、豊富な投信アワードの企画・選定経験から客観的にトレンドを解説

<略歴>

横浜国立大学経済学部卒業後、日刊工業新聞記者を経て格付投資情報センター(R&I)入社。年金・投信関連ニューズレター記者、日本経済新聞記者(出向)、ファンドアナリストを経て、マネー誌「ダイヤモンドZAi」アナリストを務める。長年、投資信託について運用、販売、マーケティングなど多面的にウォッチ。投信アワードの企画・選定にもかかわる。日本証券アナリスト協会認定アナリスト。