日本独特の傾向も? 投信の「生存者バイアス」とは何か

運用評価における「生存者バイアス」とは?

「生存者バイアス」という言葉は社会における様々な場面で使われる。例えば、有名スポーツ選手や巨万の富を築いたベンチャー企業の経営者など、成功者はメディアなどで取り上げられることは多いが、夢破れた人々がクローズアップされることは比較的少ない。

お金の話をすれば、「億り人」など資産運用で成功した人も、リスクを取り、それが運よく結果に結びついたという面は否めないだろう。夢のない話ではあるが、「サンプル数(挑戦した人・大きなリスクを取った人の数)」と「成功確率」で、一定数の「億り人」の存在は説明できてしまう面がある。実際には数多くの脱落者が存在していても、成功者ばかりに目が行ってしまうことで「自分もできるのではないか」といった根拠のない自信を持ってしまいがちだ。

運用評価において考慮すべき生存者バイアスとは何か。例えば、「評価期間は長いほどよい」との考え方から、パフォーマンスの評価期間を「過去10年」の長期にしたとしよう。短期の評価は「まぐれ」の要素が排除できないため、こうした考え自体は誤りではない。一方で、10年の間に、運用がうまくいかないなどの理由によって、償還されたファンドも少なくないだろう。評価期間を満たしてない以上、同じように評価しようがないので仕方がないが、結果的に全体の評価を良く見せてしまうということが起こり得るわけだ。

パフォーマンスが良くないファンドが償還する?

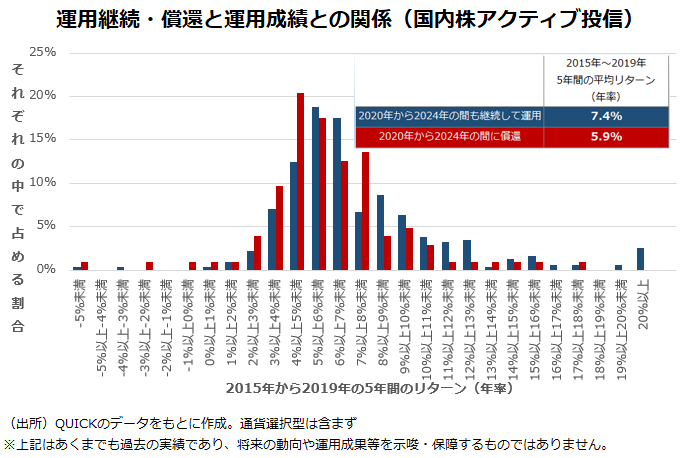

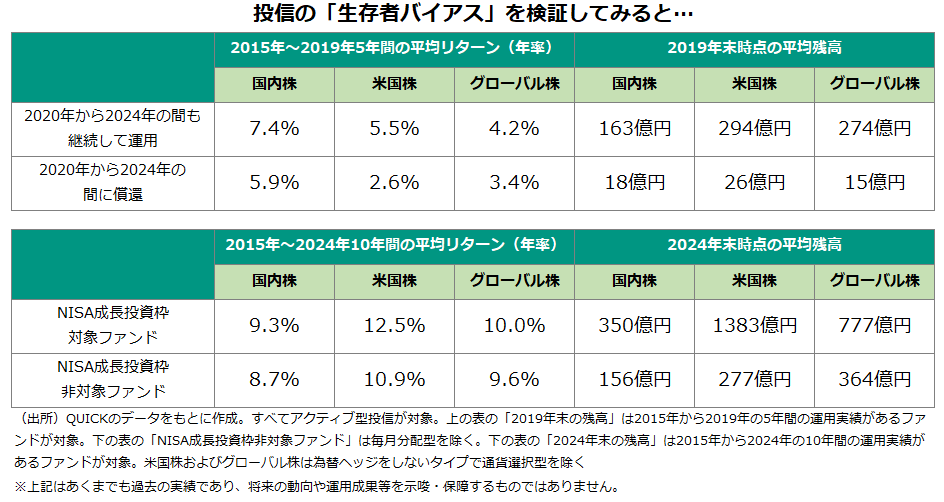

それでは、実際に投信における生存者バイアスはどの程度のものだろうか。国内株のアクティブファンドで考えてみたい。10年間(2015年~2024年)を前半5年と後半5年に分け、後半5年で償還されたファンドと、運用を継続し続けたファンド、それぞれについて前半5年のリターンがどのような分布だったのかを調べた。

2020年から2024年の間に償還されたファンドの、2015年から2019年までの5年間の平均リターンは年率5.9%。運用を継続したファンドの平均(7.4%)を下回る。パフォーマンスが劣るファンドが退場する傾向がある点において、いわゆる生存者バイアスは存在しているといえそうだ。とはいえ、個別ファンドに目を向けると、運用成績が抜群に良くても後半5年に償還されてしまったファンドもある。

例えば、三井住友DSアセットマネジメントの「スーパー小型株ポートフォリオ」は2015年から2019年までの5年間のリターンが年率17.6%と非常に良い成績を残している。1994年設定の長寿ファンドで、2024年3月中旬に償還されたが、償還直前の2024年2月末時点の過去15年の累積リターンは1000%を超える。一定の成果を残したファンドではあるが、同ファンドの純資産総額(残高)は2020年2月以降、10億円未満で推移していた。成績ではなく規模の面で整理対象となったと推察できる。

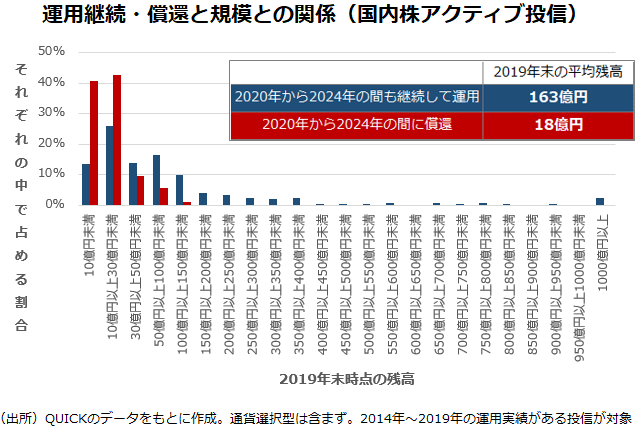

2020年以降の償還・運用継続と、2019年末時点の残高の関係を比べたのが以下のグラフだ(先ほどの分析と比較できるように、2015年~2019年の5年間の運用実績があるファンドに対象を限定している)。これをみると、残高が小さいファンドが償還される傾向が如実に表れている。例えば、償還されてしまったファンドの中で、2019年末時点で残高が100億円以上のファンドは1本だけで、80%超が30億円未満だ。

投信の運用会社は規模に応じて徴収する信託報酬を主な収益源とするが、必ずしもファンドの規模の大小に比例して手間や労力、コストが増減するものではない。小さなファンドがリストラ対象となるのは、経営効率の観点からみても、致し方ないとの見方はできる。一方で、規模の大小が何に起因するのかというのも重要なポイントだ。「運用成績が冴えない」→「人気が出ない」→「残高が小さい」という因果関係があれば納得感があるものの、必ずしもそうとは言えない面はありそうだ。

NISA成長投資枠外はどんなファンド?

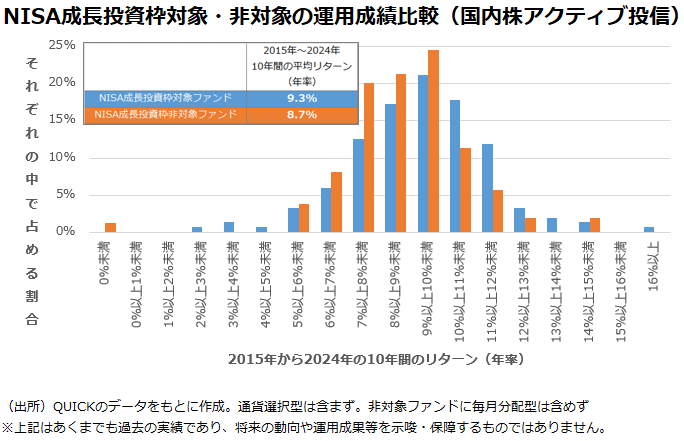

少し視点を変えて、新しい少額投資非課税制度(NISA)の「成長投資枠」対象か否かで過去の運用成績がどのように異なるかを見てみたい。成長投資枠対象外のファンドは運用会社によって、「今後、注力していく意味合いが小さい」と判断された可能性が高い。その意味では、「生存」はしているが、幅広い顧客の資金獲得を視野に入れた成長投資枠対象のファンドとは、戦略上の位置づけが大きく異なるともいえる。

下のグラフは国内株のアクティブファンドを対象に、2015年~2024年の10年間を対象に、NISAの成長投資枠対象ファンドと非対象ファンドでリターンを比べたものだ。非対象ファンドからは、ルール上、対象ファンドになり得ない毎月分配型を除いている。対象ファンドの平均リターンは年率9.3%で、非対象ファンド(年率8.7%)を上回った。なお、同期間の東証株価指数(TOPIX)配当込みは年率9.5%であり、それを上回ったファンドの割合は、対象ファンドが約5割だったのに対し、非対象ファンドは3割程度にとどまっている。

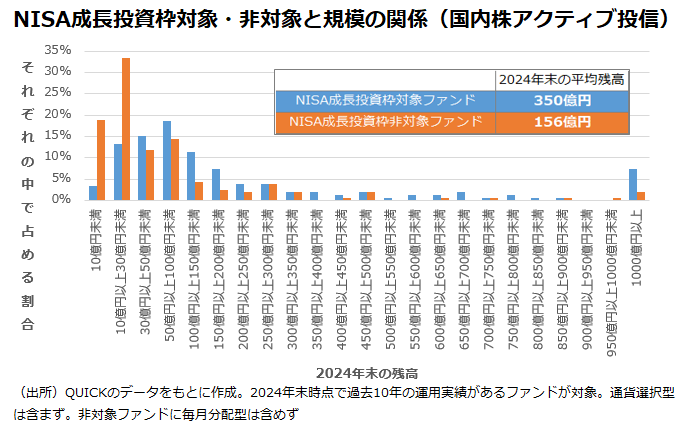

同じファンドを対象に、新NISAの成長投資枠対象ファンドと非対象ファンドで、2024年末の残高を比べたのが下のグラフだ。非対象ファンドの残高が相対的に小さいことが分かる。

日本でかつてみられた「“逆”生存者バイアス」

北米株とグローバル株のアクティブファンドでも同じように検証してみた。リターンの面において、生存者バイアスの存在が確認できるものの、やはり残高の影響の方が大きいように見える。

だいぶ昔の話になるが、日本では成績が良いファンドが早く解約されてしまう「逆生存者バイアス」が存在していた[1]。基準価額が上昇したファンドが利益確定の対象となりやすかったのが理由だろう。長期投資が根付いてきた現在では、さすがにそのような傾向は後退したとみられるが、規模が小さいファンドは良い運用成績を残していても、償還されたり、注力ファンドから外れたりするケースもある。

長年、投信業界を眺めてきた筆者の感覚でも、人気ファンドになれるかどうかは、運用会社や販売会社によるマーケティング戦略の成果に左右される面がある。加えて、他のファンドとの併合がしづらいといった要因が日本独自の生存者バイアスを生んでいた可能性も否めない。逆に言えば、「生き残っているから良いファンド」と単純に決めつけることはできないだろう。なまじ規模が大きくなってしまい、それなりの数の受益者がついているため、整理できないファンドもあるとみられるためだ。

なお、「プロダクトガバナンス」強化の観点から、運用会社各社は注力ファンドを絞っていく姿勢も見せている。一例として、野村アセットマネジメントは先月、運用期間約25年の長寿ファンド、「ノムラ日本株戦略ファンド」のマザーファンドを他のアクティブファンドのマザーファンドに併合する方針である旨、発表した。同ファンドは2000年設定時に多額の資金を集め、「1兆円ファンド」として話題になったものの、その後の運用実績は概して芳しくなかった。

このような動きは、日本の投信における「生存者バイアス」の意味合いが変わるきっかけになるかもしれない。

<参考文献>

- [1]明田雅昭「マネジャー評価の前提としてのパフォーマンス・データ」(証券アナリストジャーナル2001年11月号)

海老澤 界(えびさわ かい)

松井証券ファンドアナリスト

投資信託を多面的にウォッチし、豊富な投信アワードの企画・選定経験から客観的にトレンドを解説

<略歴>

横浜国立大学経済学部卒業後、日刊工業新聞記者を経て格付投資情報センター(R&I)入社。年金・投信関連ニューズレター記者、日本経済新聞記者(出向)、ファンドアナリストを経て、マネー誌「ダイヤモンドZAi」アナリストを務める。長年、投資信託について運用、販売、マーケティングなど多面的にウォッチ。投信アワードの企画・選定にもかかわる。日本証券アナリスト協会認定アナリスト。