ポスト「ドルコスト」? 「バリュー平均法」は一考の価値あり!

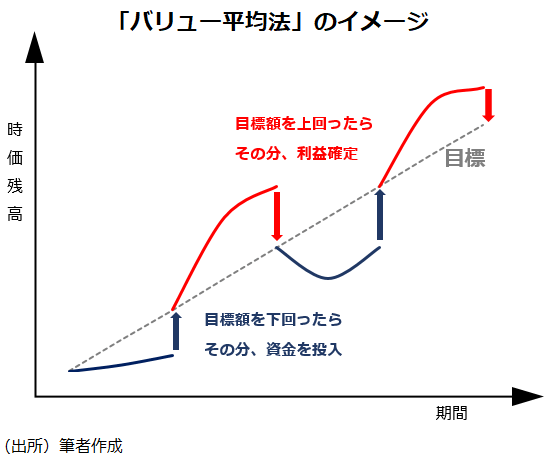

バリュー平均法とは? 常に「目標額」を意識、「売却」することも

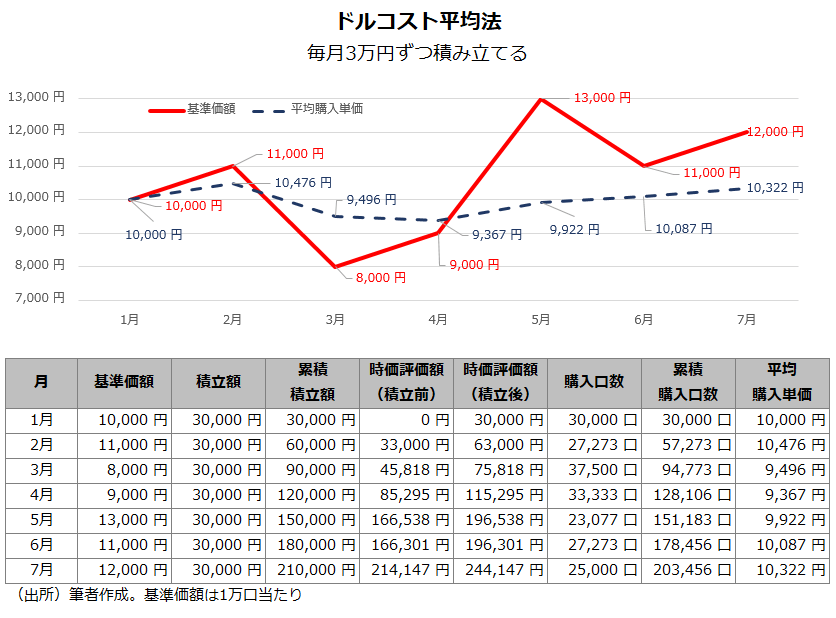

「ドルコスト平均法」は言うまでもなく、特定の投資対象について、あらかじめ決めたペースで定額を買い付ける積立投資を示したものだ。平均購入単価を引き下げ、高値掴みを避ける効果を含めて語られることが多い。

これに対し「バリュー平均法」は、投資期間における時点ごとの運用資産の目標額(時価)を決めておくもので、各時点で、投資対象の時価が目標額に足りていない場合は追加で資金を投入し、逆に超過している場合はその分を売却する手法だ。

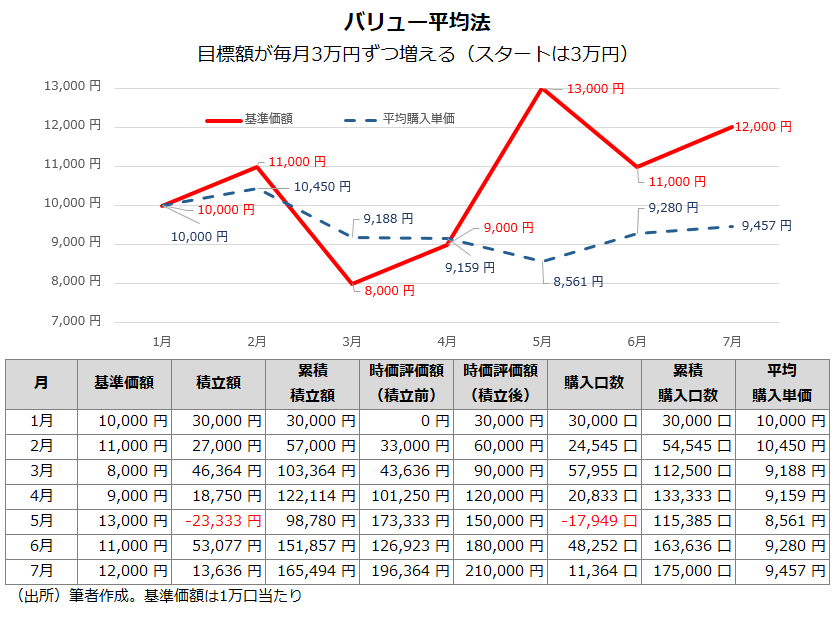

バリュー平均法は、半ば強引であっても時価評価額を目標額にあわせるように積立額を変えていくため、目標額を必ず達成できるというメリットがある。加えて、平均購入単価の引き下げ効果が、ドルコスト平均法に比べて大きい点も特徴といえる。例えば、下の図のように同じ値動きをするファンドへの投資で考えてみたい。バリュー平均法(目標額が毎月3万円ずつ増えるようにして、積立額を増減させていく)とドルコスト平均法(毎月3万円ずつ積み立てていく)を比較すると、バリュー平均法の方が平均購入単価は小さくなる。つまり、積み立てた金額に対する成果はバリュー平均法の方が大きくなるわけだ。

バリュー平均法は相場が大きく下がった時に、より多くの口数を買うだけでなく、目標額を上回った場合は超過分を売却する。売却は「マイナスの積み立て」と解釈でき、平均購入単価の引き下げに大きく寄与する。

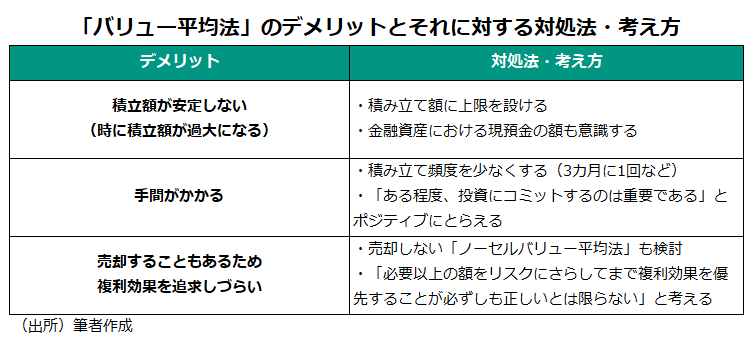

一方で、積立額が安定しないのはバリュー平均法のデメリットといえる。相場が大きく下落した局面では、大きな額を積み立てなければならず、状況次第では生活を圧迫しかねない。このほか、手間がかかる点や、売却によって複利効果が薄れてしまう点なども一般的にはデメリットととらえられている(ただし、この2点について、筆者個人としては必ずしもデメリットと考えていない。理由は後述する)。

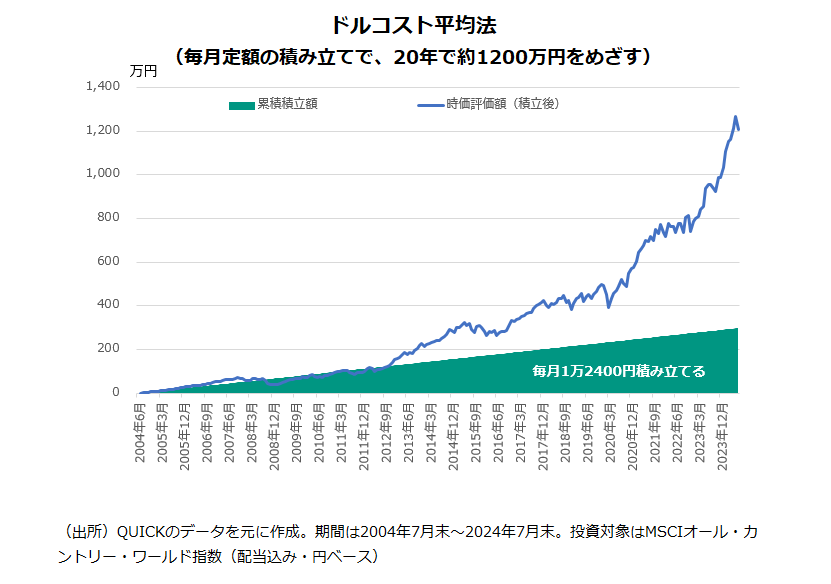

過去20年の全世界株インデックスで試算すると…

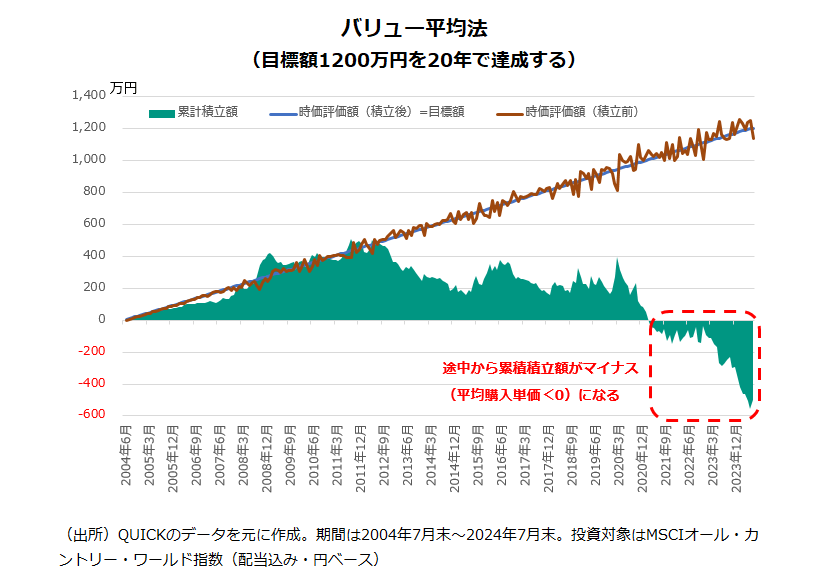

実際の株価指数を使ってシミュレーションしてみたい。投資対象は代表的な全世界株式インデックスである「MSCIオール・カントリー・ワールド指数(配当込み・円ベース)」とした。投資期間は20年(2004年7月末~2024年7月末)で、目標額は1200万円に設定した。20年=240カ月なので1200万円を240で割った5万円ずつ、毎月、目標額が増えていくことになる。

グラフで分かる通り、途中から累計積立額がマイナスになり、最終的にはマイナス500万円程度になる。つまり、資金の累積積立額よりも、累積の売却額の方が大きくなり、500万円のキャッシュが溜まった状態になるのだ。平均購入単価は、低くなるどころか、驚くことに0円未満になる。開始当初は、多少無理な積み立てが強いられることもあるが、時間が経つにつれ、売却(=マイナスの積み立て)が増えてきて、当初の積立額を回収しているとも表現できるだろう。

ドルコスト平均法とも比較したい。同じ期間で「MSCIオール・カントリー・ワールド指数(配当込み・円ベース)」が時価で1200万円程度になるためには、毎月1万2400円程度の積み立てが必要になる計算だ。毎月、1万2400円積み立てると、累計積立額は約300万円になる。当然だが、この積立額は投資対象に入ったままで、バリュー平均法のようにキャッシュとして戻ってくることはない。

もちろん、これはある一期間、ひとつの対象を用いたシミュレーションであり、効果の確信度を高めるためには、もう少し多面的な検証が要される点には留意したい。また、NISA(少額投資非課税制度)口座の利用を念頭に置くと、時に大きな額の積み立てが必要になるバリュー平均法の場合、非課税枠内で購入が完結しない事態が生じる可能性もある。

とはいえ、ルールベースの手法でありながら、これだけ結果に差が出るのは無視できない事実である。少なくとも、バリュー平均法のエッセンスを資産形成に取り入れることは無意味ではないはずだ。

「バリュー平均法」は投資にコミットし続けられる

前述の通り、バリュー平均法については「平均購入単価を下げるドルコスト平均法の効果をさらに強めたものだ」と説明されることが多い。確かに理屈としては正しいと思し、シミュレーション結果をみても、馬鹿にできない効果だとも思う。一方で、投資は常に「これから」を考えるべきで、平均購入単価に必要以上に固執するのはあまり建設的ではないとも感じる。加えて、バリュー平均法の場合、売却という「マイナスの積み立て」が含まれるため、平均購入単価の意味合いは多少ややこしいものになってしまう。

筆者はこう考える。平均購入単価うんぬんを考えるよりも「程よく投資にコミットし続けられる手法」としてバリュー平均法をとらえたらよいのではないか。その方がシンプルで分かりやすい。ドルコスト平均法の場合、売却という手段がビルトインされていないため、盲目的に続けていると、リタイアに近づいた時点で「気づいたら必要以上に大きなリスクを背負っていた」なんてこともあり得る。バリュー平均法の場合、「目標額=適切なリスク量」であれば(ここが重要なポイントではあるが)、むやみに大きなリスクを背負ってしまう状況は避けられる。

売却について「複利効果が薄まる」などとネガティブにとらえる向きもあるが、必要以上の額をリスクにさらしてまで複利効果を優先することが必ずしも正しいとは限らない。話は脱線してしまうが、資産形成において「利益確定=悪」と決めつける風潮があるのは、少し考え物であると筆者個人としては思う。

「ドルコスト平均法」と「バリュー平均法」のハイブリッドも

定時定額の積立投資が多くの証券会社などでシステム化されているのに対し、バリュー平均法は(少なくとも筆者の知る限り)システム化されている例はなく、手間がかかることは否めない。要するに「ほったらかし」はできないことになる。ただ、筆者はドルコスト平均法を語るうえで、しばしば正当化される「むしろ投資していることを忘れるくらいが良いのだ」という主張を正しいとは思わないし、そうした情報発信も不誠実だと感じる。

もちろん、時には鈍感になることも必要かもしれないが、投資対象に一定程度コミットし続けることが本来のリスク性資産との向き合い方ではないか。手間がかかる点はバリュー平均法のデメリットと言われがちだが、運用状況をチェックする良い機会を与えてくれるととらえてもよいだろう。

厳格なバリュー平均法を資産形成に取り入れなくても、その「考え方」を取り入れるだけでも意味があると筆者は考える。例えば、普段は定時定額の積立をベースとし、3カ月、もしくは半年に一度でも良いので、目標額を確認し、投資対象の追加投入や売却を検討するといった具合だ。言わばドルコスト平均法とバリュー平均法のハイブリッドだ。

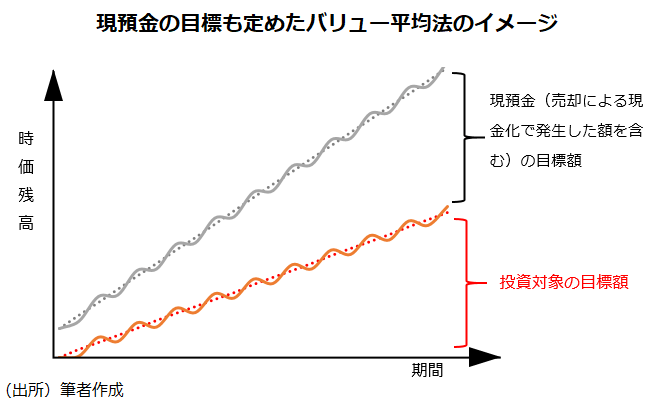

また、投資対象の目標額に加えて、現預金などキャッシュの目標額も併せて決めておくことも有効ではないか。それにより、金融資産全体の中におけるリスク資産の割合を常に意識することができる。また、相場が大きく下落した場合の積立額が大きくなってしまう点をバリュー平均法の弱点と指摘する声もあるが、キャッシュの目標額を定めていれば、歯止めにもなる。なお、バリュー平均法においては、その時々の金融資産の状況や生活環境を踏まえ、必要に応じて目標額を変えていく柔軟性も大切だろう。

ある程度、目標に達したら、積み立てを続けるのではなく、投資対象と現預金、もしくは他の資産とのバランスに気を配ることに力点を移してもよいだろう。バリュー平均法を意識していれば、そのように臨機応変に対応することも容易に思える。

先入観を取っ払うことも投資においては重要

先日、筆者は2024年8月18日付「日経ヴェリタス」の巻頭特集に関する取材を受け、僭越ながら、コメントを取り上げていただいた。コメントはバリュー平均法とは関係ないものだったが、同じ特集の中で、バリュー平均法について紹介している部分があり、同手法について思案するきっかけになった。

実はそれ以前もバリュー平均法に触れる機会はあったものの、失礼を承知で言えば、どこか胡散臭さを感じ、真剣に考えることはなかった。先入観を取っ払うことで、世の中の見え方が変わるというのはよくある話だ。昨今、ドルコスト平均法一辺倒のきらいが強いが、こと投資において絶対的に正しいことなどほとんどない。資産形成においては様々な考え方を受け止める柔軟性も肝要だ。

<参考文献>

- オルカン積み立て進化論 「バリュー平均法」長期投資は急落も味方に(日経ヴェリタス 2024年8月18日号)

- 岡本和久「自分でやさしく増やせる確定拠出年金最良の運用術」(日本実業出版社、2014年)

海老澤 界(えびさわ かい)

松井証券ファンドアナリスト

投資信託を多面的にウォッチし、豊富な投信アワードの企画・選定経験から客観的にトレンドを解説

<略歴>

横浜国立大学経済学部卒業後、日刊工業新聞記者を経て格付投資情報センター(R&I)入社。年金・投信関連ニューズレター記者、日本経済新聞記者(出向)、ファンドアナリストを経て、マネー誌「ダイヤモンドZAi」アナリストを務める。長年、投資信託について運用、販売、マーケティングなど多面的にウォッチ。投信アワードの企画・選定にもかかわる。日本証券アナリスト協会認定アナリスト。