新NISA前に正しく理解したい「積み立て投資」《前編》

「ドルコスト平均法」とは? 「定口購入」などと比較する

積み立て投資の有効性を説明する際に用いられるのが「ドルコスト平均法」のメリットだ。積み立て投資では通常、投資対象の価格の上げ下げに関係なく、定期的に同額を投資する。投資対象の投信が値上がりしている時は買う口数が少なくなり、値下がりしている時は買う口数が多くなる。結果的に平均購入単価が下がり、高値掴みを防ぐことができる仕組みだ。

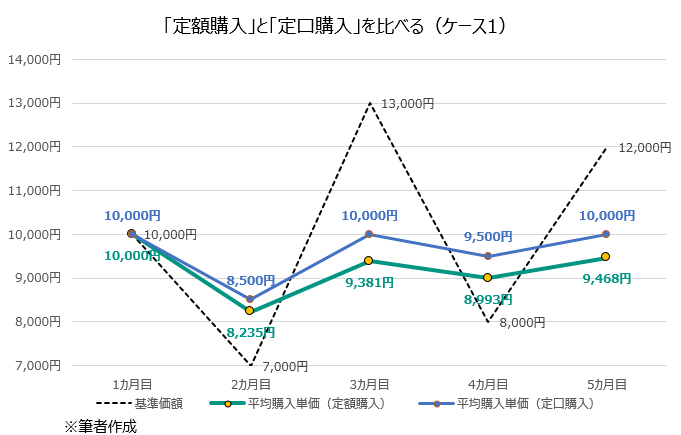

よく定時定額の積み立て投資の比較対象とされるのが、定時の定口購入、つまり、最初1万円で始まる基準価額が1万2000円に上がったら、1万2000円分購入、9000円に下がったら9000円分購入するような方法だ。下のグラフを見てほしい。黒の点線が基準価額で、緑の実線が毎月1万円を定額購入した場合の平均購入単価の推移で、青の実線が定口購入した場合の平均購入単価の推移だ。常に定額購入の平均購入単価が定口購入のそれを下回っているのが分かる。

数学的な話をすれば、定額購入の平均購入単価は「調和平均」(逆数の平均の逆数)で、定口購入の平均購入単価は「算術平均」(いわゆる単純平均)である。「調和平均≦算術平均」という関係が成立しているので、定額購入は定口購入よりも平均購入単価を下げる効果が証明される。投資の成果(リターン)は最後の基準価額と平均購入単価の差でも求められるため、平均購入単価が小さい方が良いということになる。

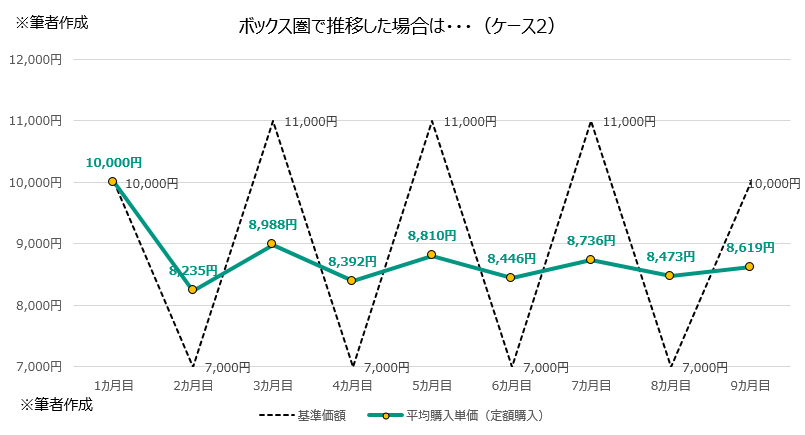

また、しばしば一括購入に対しても、積み立て投資が有利になる可能性についても触れられる。例えば、以下のようにボックス圏を上下に行ったり来たりして、元の基準価額に戻ったケースだ。当然ながら、一括購入の場合のリターンはゼロだ。定額購入の場合は最終的な平均購入単価が当初の1万円を下回っているので、その分、利益になるというわけだ。

積み立ては「価格変動リスク」を減らすのか

こうしたドルコスト平均法の効果を知っておくこと自体、無駄ではない。ただ過信しすぎることは問題だ。上記の例からも分かるように、積み立て投資の効果は「平均購入単価を下げる」「高値掴みを避ける」ことである。しかし、それが飛躍し、積み立て投資が「価格変動リスクを減らす」といった解説をメディアなどで目にすることも少なくない。

資産運用における「リスク」は、特段の断りがない限り、リターンのぶれ、つまりリターン系列の標準偏差を示す。積み立ての場合、買うタイミングは分散しているが、投資対象は同じなので、積みあがった資産が抱える価格変動リスクは、例えば一括購入した同じ投資対象が抱えるものと同じだ。ある時点で同じ投資対象に同じだけ投資していたら、過去どのように築かれたものであるかが将来の運用成果に影響しないのは、容易に想像できるだろう。

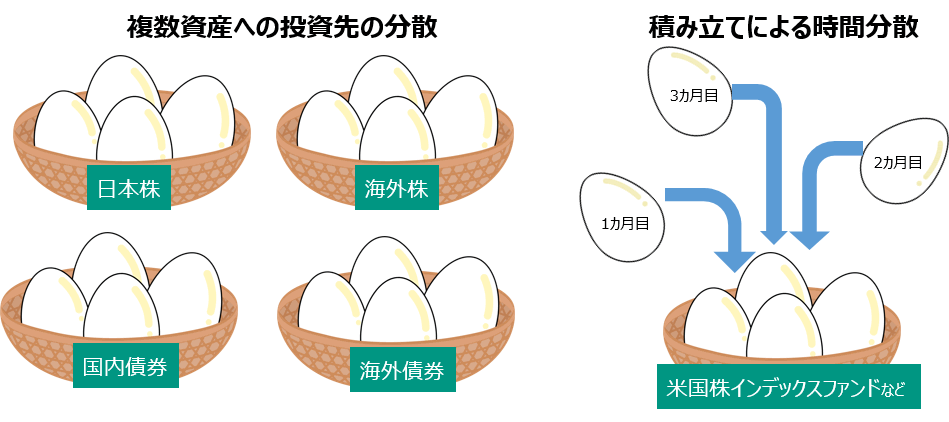

「ひとつのカゴに時間差で卵を盛る」

「資産分散と時間分散が重要」というキャッチフレーズはいろいろなところで使われる。ただ、資産分散と時間分散は質が異なる。資産分散は異なる値動きの資産を組み合わせることによって、ある資産が下がっている時、違う資産が上がることなどにより、価格変動リスクを抑える。例えば、株式と債券を50%ずつ持つポートフォリオのリターンは両資産の平均になるのに対し、標準偏差は両資産の平均より小さくなる。資産分散によってリスクとリターンの関係が改善されるわけだ。

投資の古い格言である「卵をひとつのカゴに盛るな」はこうした資産分散の効果を分かりやすくたとえたものだ。積み立てによる時間分散についても同じような効果があると勘違いする人が増えていないだろうか。積み立て投資を卵とカゴに例えれば、「ひとつのカゴに時間差で卵を盛る」行為だ。あくまでカゴ(投資対象)は1つなので、カゴを落とした場合、多くの卵が割れてしまう。

- 筆者作成。「時間分散」は本来、長期投資によるリスク軽減効果(本当に効果があるのかは見方が分かれる)を示すものだったが、最近では投資タイミングの分散を示す意味で使われることも多い

積み立ての「過信」で本来のリスクに鈍感になりすぎないように

大事なのは本来のリスク(価格変動リスク)に鈍感になりすぎないことだ。「積み立ては安心」という気持ちでほったらかした結果、現預金を含めた自身の金融資産全体の中で、一部の高リスク資産に比率が偏る結果となることは避けたい。特にリタイアに近い人は今一度、その点を確認してみるとよいだろう。なお、積み立てによって価格変動リスクが緩和されるという誤解のもと、ブルベア型といった短期目的の高リスク投信の積み立てを推奨するコメントなども見かけるが、明らかに不適切なので注意したい。

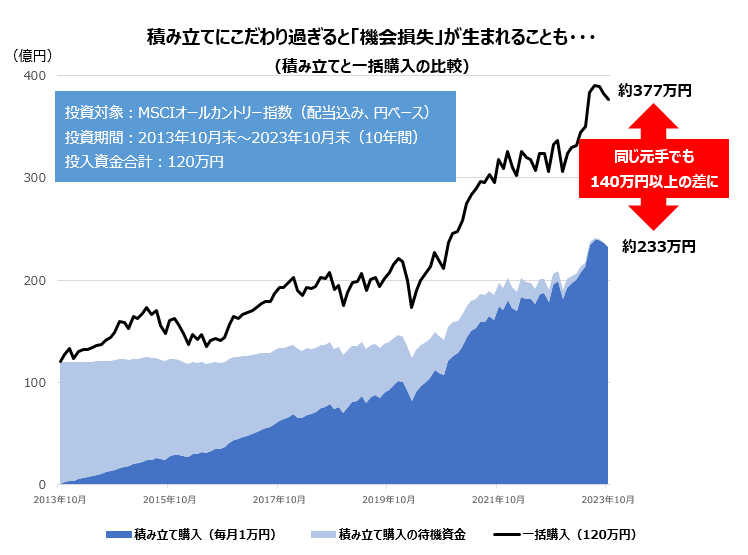

また、積み立てにこだわりすぎて、機会損失が生じていないかも考えてほしい。投資に回すことを決めている、まとまったお金があるのだったら、必ずしも積み立てにこだわる必要はない。前述の「ケース2」で積み立て投資が一括投資より有利になるケースを示したため、矛盾しているように思う人もいるかもしれない。ただ、積み立て投資の目的はあくまで資産形成であり、平均購入単価を引き下げることではない。長期的に上がると期待できる投資対象に投資するのが大前提であり、平均購入単価を下げるためにボックス圏で上下する投資対象を選ぶのは本末転倒といえる。

- (出所)QUICKのデータを基に松井証券が作成。税金は考慮せず。積み立て購入は2013年10月末をスタートとし、月末に1万円ずつ積み立て、一括購入は2013年10月末に120万円を投入

NISAの非課税枠などは考慮する必要があるが、投資に回す資金が決まっており、長期的に値上がりが期待できる投資対象を心の中で決めているのだったら、キャッシュで置いておくのはもったいない。資金を投入するタイミングを分散することは精神的に楽だし、一つの方法ではあるが、何年もかけて、もともと手元にある資金を積み立てることは非効率な面が多い。上に掲載した全世界株式指数への投資の例を見ても分かるように、機会損失の額は想像以上に大きくなる場合もある。

積み立ては多くの人にとって、投資に一歩踏み込むための非常に有効な手段だ。とはいえ「なんとなく安心」といった感覚ではなく、しっかりと特性を踏まえたうえで資産形成に取り入れることが重要ではないだろうか。次回も積み立て投資についてもう少し掘り下げたい。

【関連リンク】新NISA前に正しく理解したい「積み立て投資」《後編》

海老澤 界(えびさわ かい)

松井証券ファンドアナリスト

投資信託を多面的にウォッチし、豊富な投信アワードの企画・選定経験から客観的にトレンドを解説

<略歴>

横浜国立大学経済学部卒業後、日刊工業新聞記者を経て格付投資情報センター(R&I)入社。年金・投信関連ニューズレター記者、日本経済新聞記者(出向)、ファンドアナリストを経て、マネー誌「ダイヤモンドZAi」アナリストを務める。長年、投資信託について運用、販売、マーケティングなど多面的にウォッチ。投信アワードの企画・選定にもかかわる。日本証券アナリスト協会認定アナリスト。