新NISA前に正しく理解したい「積み立て投資」《後編》

2023年12月15日

今回も前回に引き続き、積み立て投資について解説したい。前回コラムでは「ドルコスト平均法」の効果を説明したうえで、過信しすぎることの注意点を述べた。もっとも視点を変えると、意外な面から、積み立て投資の有効性が見えてくる。

「行動ファイナンス」で説明できる積み立てのメリット

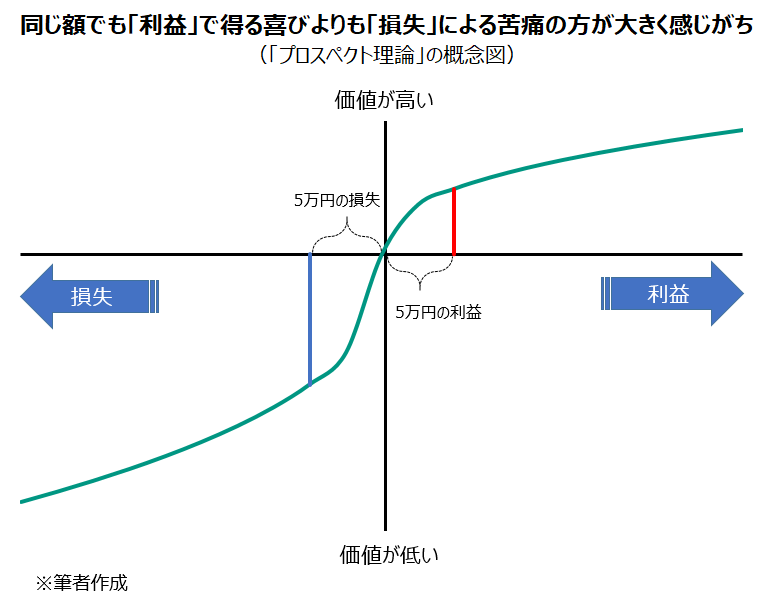

前回触れたドルコスト平均法による平均購入単価を下げる効果は、積み立てによる資産形成を正当化する理由の1つといえる。ただ筆者はむしろ「行動ファイナンス」でその有効性を説明できる部分の方が多いのではないかと感じる。行動ファイナンスにおける代表的な理論に、「プロスペクト理論」というものがある。人間は利益を得た喜びよりも、損失を被った時の苦痛の方が大きいといった内容が理論の中心だ。つまり人間は「損失回避的」であるということだが、こうした人間の性格の特徴は、長期の資産形成において邪魔になる。資産運用はいつでもうまくいくとは限らないので、損失に敏感になり過ぎると、積極的にリスクを取ることを避けがちになってしまうためだ。結果的に運用成果を悪化させることになる場合が多い。

積み立ては、決められた頻度で決められた額の投資対象を購入するルールベースの行為ゆえに、余計なことを考える余地も小さくなる。具体的には上昇局面で下げに転じることが怖くて利益確定を急ぐことはない。また、相場の下落局面でも淡々と購入するし、上昇相場で周囲が熱狂していても、意図せずとも冷静さを失わずにいられる面もある。

ルールに従ったから仕方がない…「後悔回避」の効果も

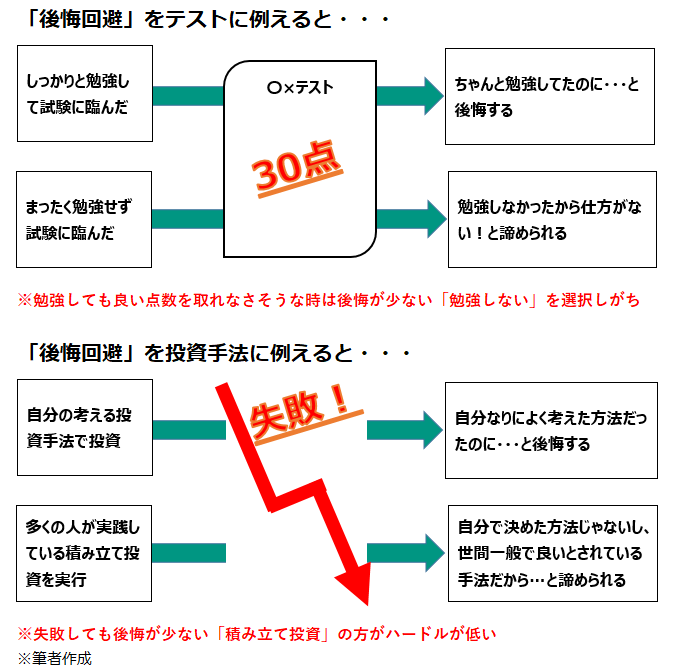

そもそも「損失回避的」であれば、損失が怖くて投資を始めること自体に躊躇しがちな面もある。そこで説明されることが多いのが「後悔回避」のバイアスだ。自ら決めた投資行動の場合、うまくいかなかった時に自分を責めがちだ。しかし、積み立て投資は、多くの人に認められているルールに基づいた行動なので、運悪くうまくいかなかったときも仕方ないと諦められるし、失敗した時の後悔を考えて、スタートに踏み込めないということにもなりにくい。学生時代、試験の点数が悪かったことに対して「だって勉強しなかったもん」と開き直る人が周囲にいなかっただろうか。少し意地悪な言い方をすれば、あなた自身がそうではなかったか。筆者も心当たりがないわけではない。一生懸命勉強して試験に臨んで悪い結果だったら、ショックは大きいが、そもそも勉強していなかったのであれば、できなかった自分への言い訳になるわけだ。

さしずめ、積み立て投資はあまり勉強しなくても、ソコソコの点数が期待できる手法というところなのかもしれない(もちろん適切な投資対象を選ぶことが大前提だが)。この点、現役世代にとっては重要な意味を持つ。多くの現役世代にとっては本業の仕事の方が重要だし、そこで得られる経済的リターンの方が大きい場合がほとんどだ。中には資産運用での儲けが本職の給与よりも多い幸せな人もいるかもしれないが、稀だろう。積み立て投資は資産運用について考える時間(=コスト)を削減でき、その分、本来の仕事やその準備、自己研鑽に充てる時間を増やすことができるともいえる。

何より「定時定額」というのは一般的なサラリーマンになじみやすい。程度の差はあるが、多くの会社員や公務員にとって月給は月によって、そう大きく変わるものではない。多少、乱暴なたとえになるが、毎月の電気料金が大きく変わるのが不都合なのと同じように、毎月投資のために拠出する資金も同じ額の方が生活設計をしやすいし、無理のない金額であれば、それが当人にとって、投資に振り向ける最適な額と言えるかもしれない。

投資は一筋縄ではいかず。積み立ても然り

ここまで書いて、筆者は恥ずかしながらちょっとした自己矛盾に気が付いた。今回のコラムでわかるように、積み立て投資を通じた資産形成には、細かく考えすぎない、つまりある程度の鈍感さも必要となる。ただ、前回のコラムでは積み立てを過信しすぎることで本来のリスクに鈍感にならないことが重要だとも書いた。積み立て自体は価格変動リスク(標準偏差)を小さくするものではないので、ほったらかしにした結果、金融資産全体に占める高リスク資産の比率が大きくなりすぎる事態は避けたいためだ。

鈍感になり過ぎるのはよくないけれど、過敏なのもよくないということになるのだろうか。もっと、きれいにスパッと言うことができればよいのだが、そもそも投資は一筋縄ではいかないということなのだろう。積み立てが必勝法のように取り上げられることが多いが、「これだけしていればよい」という必勝法など、投資には存在しないと考えた方がよい。

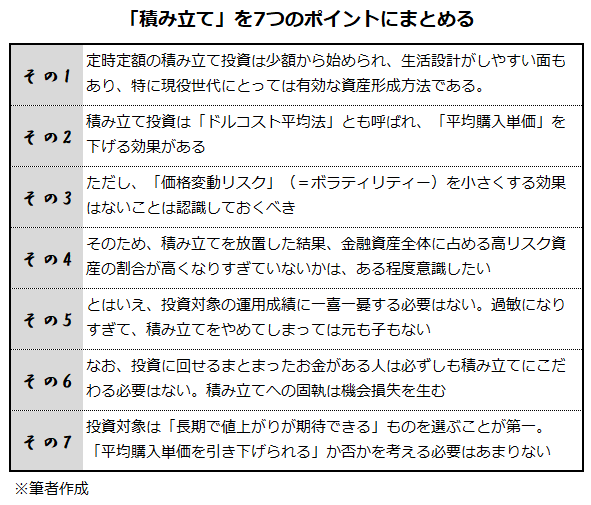

最後に筆者なりに、できる限り簡潔に積み立て投資のポイントをまとめてみた。

「その7」の投資対象については、前後編通じてあまり触れることができなかった。この点は上に記載した通り、「長期で値上がりが期待できるもの」であることが第一だ。今後も人間の経済活動を通じて、世界全体の株式価値が上がり続けるという考えのもと、全世界株式のインデックスファンドに投資するのもオーソドックスな考えだし、ほかに良いものがあると思えばそちらでも構わない。時々、平均購入単価を引き下げるために値動きが激しい対象を選ぶべきといった論調も見かけるが、そのようなことは考える必要がないと思う。あくまで積み立ての目的は長期の資産形成であり、平均購入単価を引き下げることではない。前編で述べた通り、平均購入単価を引き下げることを目的に投資対象を選ぶのは本末転倒である。

海老澤 界(えびさわ かい)

松井証券ファンドアナリスト

投資信託を多面的にウォッチし、豊富な投信アワードの企画・選定経験から客観的にトレンドを解説

<略歴>

横浜国立大学経済学部卒業後、日刊工業新聞記者を経て格付投資情報センター(R&I)入社。年金・投信関連ニューズレター記者、日本経済新聞記者(出向)、ファンドアナリストを経て、マネー誌「ダイヤモンドZAi」アナリストを務める。長年、投資信託について運用、販売、マーケティングなど多面的にウォッチ。投信アワードの企画・選定にもかかわる。日本証券アナリスト協会認定アナリスト。