今につながるパラダイムシフト 「老後2000万円問題」とは何だったのか?

「自分ごと」化が引き起こした社会現象

有識者で構成する金融庁の金融審議会市場ワーキング・グループは2019年6月にまとめた報告書で、「老後に夫婦で約2000万円の金融資産が不足する可能性がある」ことを指摘した。約2000万円の根拠は夫婦で「月5万円」が不足し、65歳~95歳までの「30年間(360カ月)」の老後があると仮定したケースを想定した、ざっくりとした試算である。

もちろん、年金額や満足する生活水準は人それぞれだし、そもそも寿命だって異なる。とはいえ、分かりやすい形で世の中に示し、自助努力の重要性を喚起することは意味のあることだろう…、最初の報道を見て、筆者は単純にそんな感想を抱いた記憶がある。しかし、世の中の反応は想定以上の過熱ぶりで、多少、強い言葉を使えば、ヒステリックと言っても良いものだった。

一言で言えば、多くの人にとって「自分ごと」だったのだ。悲しいことに、人間は自分とは無関係の遠くの場所で起きた凄惨な事件や事故、戦場の光景に無関心でいられることがある。ただし、「老後2000万円問題」は日本で暮らす数多の人の心に訴えた。まぎれもなく、自分の人生に関わる重大事項だったためだ。

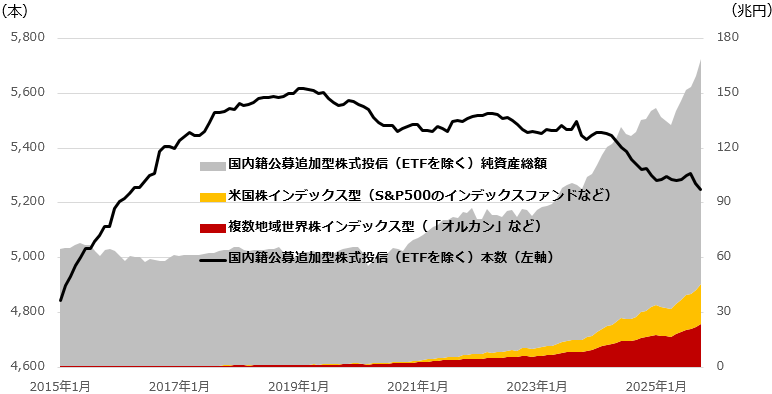

2020年以降、低コストのインデックスファンドが急拡大

当時の麻生太郎金融担当相は「不安をあおる」などとして報告書の受け取りを拒否した。この問題は政治的にも「不都合な事実」だったのかもしれない。ただ火消しの動きとは裏腹に、この騒動は人々の心に深く刻まれ、資産形成の意識を急速に高めるきっかけになった。

「老後2000万円問題」以前は、「年金で暮らしていける」し、「投資は不要で貯蓄だけでよい」という意識の人が多数派だったといえる。それが「年金だけでは暮らしていない」し、そのためには「投資を通じた資産形成が必要」と自覚する人が増えていったといえよう。

2019年末時点における純資産総額上位10ファンド

| 順位 | ファンド名 | 運用会社略称 | 純資産総額 (億円) |

|---|---|---|---|

| 1 | ピクテ・グローバル・インカム株式ファンド(毎月分配型) | ピクテ | 10,061 |

| 2 | 東京海上・円資産バランスファンド(毎月決算型) | 東京海上 | 7,237 |

| 3 | フィデリティ・USリート・ファンドB(為替ヘッジなし) | フィデリティ | 6,686 |

| 4 | フィデリティ・USハイ・イールド・ファンド(毎月決算型)B(為替ヘッジなし) | フィデリティ | 6,069 |

| 5 | ダイワ・US-REIT・オープン(毎月決算型) Bコース(為替ヘッジなし) | 大和 | 5,950 |

| 6 | 新光 US-REIT オープン | アセマネOne | 5,712 |

| 7 | ひふみプラス | レオス | 5,630 |

| 8 | 次世代通信関連 世界株式戦略ファンド | 三井住友TAM | 4,667 |

| 9 | ラサール・グローバルREITファンド(毎月分配型) | 日興 | 4,632 |

| 10 | グローバル・ハイクオリティ成長株式ファンド(為替ヘッジなし) | アセマネOne | 4,320 |

2025年10月末時点における純資産総額上位10ファンド

| 順位 | ファンド名 | 運用会社略称 | 純資産総額 (億円) |

|---|---|---|---|

| 1 | eMAXIS Slim 米国株式(S&P500) | 三菱UFJ | 92,552 |

| 2 | eMAXIS Slim 全世界株式(オール・カントリー) | 三菱UFJ | 82,758 |

| 3 | アライアンス・バーンスタイン・米国成長株投信Dコース毎月決算型(為替ヘッジなし)予想分配金提示型 | アライアンス | 35,245 |

| 4 | インベスコ 世界厳選株式オープン<為替ヘッジなし>(毎月決算型) | インベスコ | 28,679 |

| 5 | SBI・V・S&P500インデックス・ファンド | SBI | 24,987 |

| 6 | 楽天・全米株式インデックス・ファンド | 楽天 | 21,888 |

| 7 | アライアンス・バーンスタイン・米国成長株投信Bコース(為替ヘッジなし) | アライアンス | 18,778 |

| 8 | netWIN GSテクノロジー株式ファンド Bコース(為替ヘッジなし) | ゴールドマン | 15,121 |

| 9 | eMAXIS Slim 先進国株式インデックス(除く日本) | 三菱UFJ | 11,032 |

| 10 | グローバルESGハイクオリティ成長株式ファンド(為替ヘッジなし) | アセマネOne | 10,914 |

(出所)QUICKのデータを元に松井証券作成。ETF、DC専用、SMA・ラップ専用を除いた国内籍公募追加型株式投信が対象

実際に投信トレンドの変化にそうした意識の変化は表れている。投資信託の純資産総額上位を、騒動が起きた2019年の年末と、2025年10月末で比べてみると、顔触れは全く異なる。2019年末時点では上位6本が毎月分配型で、インデックス型はゼロ。今年10月末時点をみると、一部、投資家の支持を集める毎月分配型もランクインするものの、上位10本中5本が株式のインデックス型ファンドだ。

なお、資金流入額(設定額から解約額を引いたもの=資金フロー)をみても、似たような傾向が出ており、2019年の年間資金流入額上位のファンドは、今年、流出超になっているものが多い。景色は6年で様変わりした。

筆者は20年近く、投信業界を眺めているが、このような変容を肌で感じている。「老後2000万円問題」以前、投信の売れ筋はテクノロジーや新興国など、短期の値上がりが期待できる投資テーマに応じたものか、定期的な分配金を出すものが主流だった。投信は人々の刹那的な欲望に応える金融商品としての側面が強かったし、業界もそれに応じていた嫌いもあった。

要するに、投資家も業界も「今」を見過ぎていたのだ。しかし、「老後2000万円問題」以降、投信は長期の資産形成のためのツールで、より「未来」を見据えた金融商品であるとの認識が強まったといえよう。その中で、新たに選ばれたのが、低コストで、投資理論との相性も良い、「eMAXIS Slim 全世界株式(オール・カントリー)」(オルカン)をはじめとする時価総額加重平均型のインデックスファンドだ。実際、こうしたインデックスファンドは2020年以降、規模を急拡大させている。

公募投信の純資産総額等の推移

(出所)QUICKおよび投資信託協会のデータを元に松井証券作成。期間:2015年1月~2025年10月 月次

筆者個人としては、「(低コストのインデックスファンドが)唯一の正解だ」などとする空気には違和感を覚える時もある。テーマ型や毎月分配型の投信も、必ずしも否定すべき商品ではない。ただ、以前の投信業界の売れ筋が非常にゆがんだ状況であったのは事実であり、結果論ではあるが、「老後2000万円問題」はそんなパラダイムシフトに重要な役割を果たしたと評価できるのではないか。

インフレ時代突入で「老後2000万円問題」はどんな意味を持つ?

ところで「老後2000万円問題」という言葉にちょっとしたモヤモヤ感を抱くのは筆者だけだろうか。理由は「2000万円」という「実額」が独り歩きしてしまっている点だ。そもそも、お金には「時間価値」という概念がある。簡単に言えば、今の2000万円と1年後の2000万円は価値が異なる。特にインフレが進むということは物価が上がる、つまりお金の相対的な価値が下がるということだから、より時間価値の概念は重要性を増す。

とかく日本人は実額で示すことが好きだ。企業の会議費や交際費、贈与税の基礎控除額など実額で基準が決められているものは多い。それで特に不都合がなかったというのがおそらく一番の要因だろうが、インフレが進む中では限界が来ているようにも思える。

「老後2000万円問題」が人々の琴線に触れたのは「2000万円」という実額が持つパワーによるところが大きい。ところが、2000万円はあくまでも大まかな試算であるし、諸条件が変われば必要な額は大幅に増えると指摘する声も多い。さらにインフレが定着する中では必要な額は年々増えていくといった認識も求められる。

そんなことがあまり話題にならないのは、「自分でどうにかする」という自助の意識が定着したという一面もあるだろう。しかし、かつての「2000万円」という数字のインパクトが強すぎたため、いまだにそれを基準に考えている人が多いことも理由といえないだろうか。この点は少しだけ心配だ。

【関連リンク】インフレとは?デフレとの違いやメカニズム、生活や投資への影響を解説

海老澤 界(えびさわ かい)

松井証券ファンドアナリスト

投資信託を多面的にウォッチし、豊富な投信アワードの企画・選定経験から客観的にトレンドを解説

<略歴>

横浜国立大学経済学部卒業後、日刊工業新聞記者を経て格付投資情報センター(R&I)入社。年金・投信関連ニューズレター記者、日本経済新聞記者(出向)、ファンドアナリストを経て、マネー誌「ダイヤモンドZAi」アナリストを務める。長年、投資信託について運用、販売、マーケティングなど多面的にウォッチ。投信アワードの企画・選定にもかかわる。日本証券アナリスト協会認定アナリスト。