毎月分配型は「悪」で、高配当株は「善」? インカムゲインに付きまとう誤解

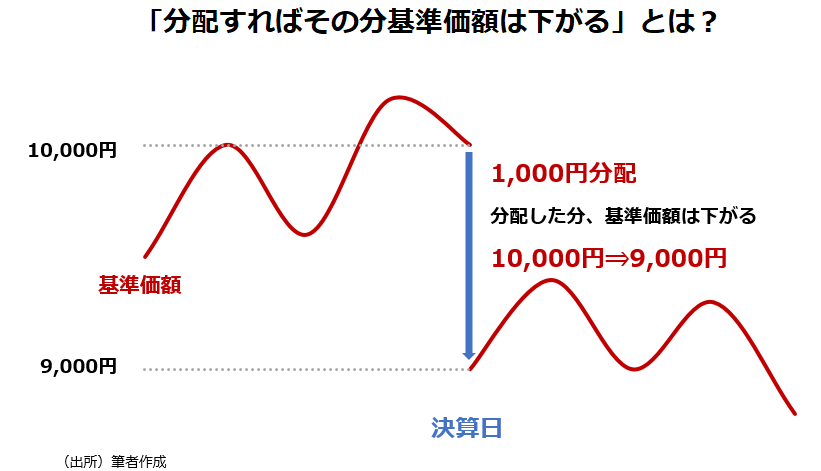

分配したらその分基準価額は下がる

最初に、一番重要なことを言おう。投資信託が分配金を出せば、その分、ファンドの値段である基準価額は下がる。そのことを詳しく説明したい。

基準価額は「ファンドの純資産÷口数」であり、通常は「1万口あたり」の値を示す。運用開始時は1口=1円、つまり、基準価額は1万円でスタートし、組み入れ資産の評価によって上下する。これがファンドの値段である基準価額だ。「投信の基準価額は株価のようなもの」と言った説明を目にすることもある。完全に誤りだとは言わないが、多少、誤解を生む表現だと感じる。マーケットの需給で決まる株価とは異なり、基準価額は純資産の評価額によって決まる。純資産額はマーケットで付いた価値の総和だが、基準価額そのものが株価のように需給で決まるわけではない。

分配金は純資産の一部を削って捻出する。つまり、分配金を出せば純資産は減る。よって、純資産を口数で割った基準価額も下がる。簡単に言えば、1万口当たりの基準価額が1万円の時に、1万口当たり1000円の分配金を出したとしよう、基準価額は9000円(10000円-1000円)に下がる。

分配金の原資は、純資産とは異なるポケットにプールされていて、そこから出てくるような感覚を持っている人がいまだに多いように思える(※1)。しかし、これまでの説明で分かるように、それは明らかな誤りだ。分配金を純資産から出すということは、ファンドから一部の資産を取り出すことである。つまり、「定期分配」と「定期の取り崩し」の経済的な効果はほとんど同じと捉えて問題ない。

抜け穴が多い「分配原資」のルール

さて、十分に理解されていない点は問題ではあるものの、「分配金を出せば、その分、基準価額は下がる」ことをもって、投信の分配金、もしくは毎月分配型ファンドの否定にはならないだろう。しかし、毎月分配型ファンドが批判の対象になってきた理由は、過剰な分配金を出して、基準価額を切り下げていったファンドがあまりに多かったことにある。背景には、分配金を求める個人投資家の意向があるのだが、過剰な分配ができてしまうルールにも問題があったといえるだろう。

もちろん、野放図にいくらでも分配ができるわけではない。あくまで「分配原資」の範囲内でしか分配金を出すことはできないが、この「分配原資」の決め方自体に抜け穴が多い。ポイントをかいつまんで説明しよう。

- ① 分配原資はインカムゲイン(配当や利息)だけでなくキャピタルゲイン(売却益や評価益)からも出せる

- ② インカムゲインとキャピタルゲインは色分けされており、余った原資は次の期に持ち越し可能

- ③ ファンドが過去に貯めた分配原資を新しい受益者が享受できる仕組みがある。

投信は決算期末にその決算期で稼いだ収益から分配金を出すことが基本だ。分配金は投信のインカムゲインであるから、その原資は配当や利息に限ると思いがちだが、実際はそうではない。株式などの売却益や評価益から出すことも可能だ(上記の①)。

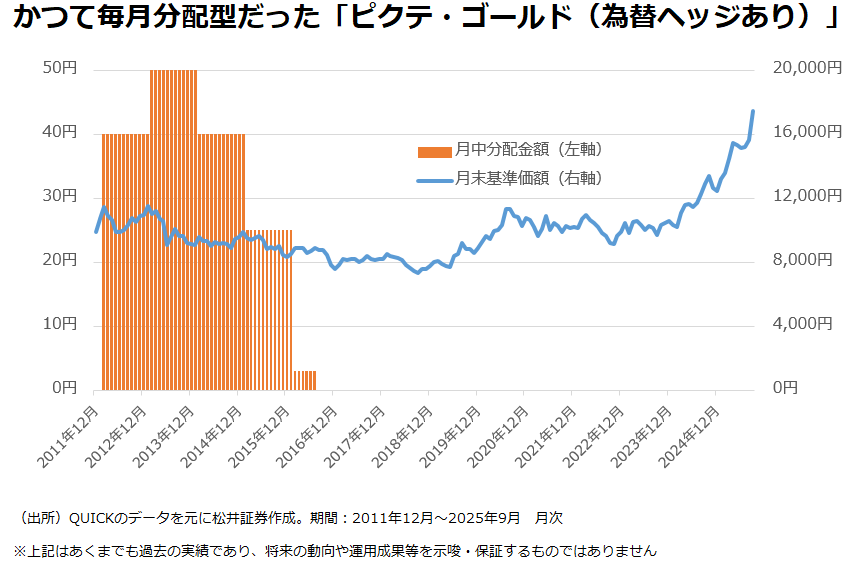

極端な話をいえば、キャッシュフローを生まない資産である金(ゴールド)を投資対象とするファンドでも金の現物価格や先物価格が上昇していれば、その分を分配原資に回すことができるし、実際に分配金を出していたゴールドのファンドもある(下のグラフを参照)。最近、外国株を投資対象とする毎月分配型ファンドが人気だが、キャピタルゲインから分配できる仕組みがあるからこそ、成り立っているとも言えるだろう(※2)。

重要なのは②だ。分配原資となるインカムゲインとキャピタルゲインは明確に色分けされている。キャピタルゲインは期によってはプラスにもマイナスにもなる。インカムゲインはマイナスがないので、常にプラスだ。キャピタルゲインとインカムゲインは相殺しないルールになっているため、インカムゲイン分は毎期、分配原資となる。

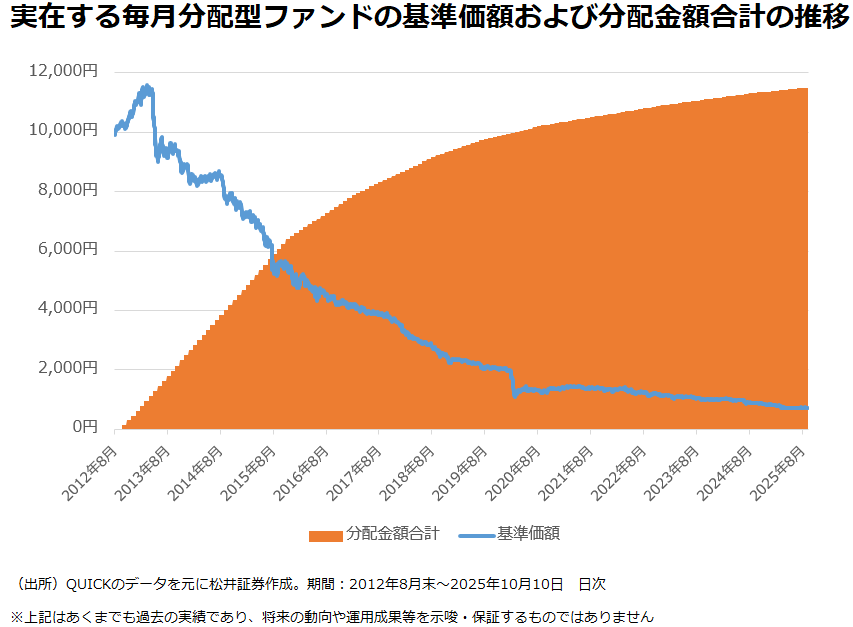

分配しなかった原資は翌期に回すことも可能だ。キャピタルロスが発生した場合は「繰越欠損金」として翌期に持ち越され、その期のキャピタルゲインと相殺する。多少ややこしいが、以上のような仕組みがあるため、基準価額の値動きを考えた場合、不適切なほど大きく分配原資が膨らんでしまうケースもでてくる。例えば、「基準価額<分配原資(基準価額よりも分配原資の方が大きい)」となったファンドも実在していた。この場合、ルール上は純資産と同じ額を分配金として出して、ファンドを終了することもできてしまうことになる。

分配に傾斜しすぎた、かつての毎月分配型

純資産をすべて分配できる可能性がある時点で、日本の投信の分配金のルールには不備があると言っても過言ではない。であるならば、ルール自体を認識したうえで、節度ある分配を実行していく姿勢が重要になるのだが、多くの運用会社はルールを最大限活用して(逆手にとって)、高分配の毎月分配型ファンドを世に出してきた。中には、分配原資を貯めるため、運用会社が自己資金で設定し、分配原資が溜まった状態で投資家に販売するようなケースもあったのだ。

上記の③にあるように新しい受益者でも過去に貯めた分配原資を享受できる仕組みがあるため(分配金の原資が希薄化しないために設けられた「収益調整金」という勘定項目がある)、このように最初に自己設定で分配原資を貯めて「いざ販売」といった行動も可能になるわけだ。いずれにしても、かつての毎月分配型は「どれだけ高い分配金を出すか」に主眼が置かれすぎた嫌いがあった。過剰な分配をし続けた結果、基準価額が1000円を下回っているファンドも実在する。

もちろん、現在、多くの投資家の支持を集めている毎月分配型ファンドは、基準価額に応じた、おおよその分配金額をあらかじめ決めておく「予想分配金提示型」を採用するなど、過剰な分配金をセーブする仕組みを備えたものも多い。「毎月分配型=過剰なタコ足配当」と決めつけるのは今となっては時代遅れの面があるのは否めない。

また、構造を分かっておくことは大前提であるが、結局はニーズ次第であると思う。メディアでは、毎月分配型ファンドがNISAの対象になることを到底受け入れがたいような論調も目立つが、そこまで意固地になる必要はないだろう。そもそも現時点でも商品性がさほど変わらない隔月分配型はNISAの対象だ。

海外にも毎月分配型のファンドはあるが、日本のように自由な分配が可能な商品はあまりないと言われている。この点は日本の投信に対する批判の対象にもなるが、裏を返せば、毎月分配型はキャッシュフローをマネージしてくれる便利な商品にもなり得る。すぐには実現しないかもしれないが、いずれは毎月分配型もNISAの対象商品になってよいのではないかというのが筆者の考えだ。

毎月分配型ファンドと高配当株は似た者同士?

話は飛躍してしまうが、筆者の感覚として、毎月分配型ばかりが悪者扱いされ、同じインカムゲイン重視の高配当株はポジティブに捉えられるのか解せない時もある。確かに、株式の配当は、株主が投資のリターンを得る貴重な機会であり、将来期待できる配当収入から理論株価を求める「配当割引モデル」といった株価のフェアバリュー算出法もある。投信の分配金から投信の価値を求めることはできないから、投信の分配金と株式の配当はまったく異質なものだという意見が出てくるのは自然だろう。

ただ、筆者は両者がそこまで違う存在だとは思えない。配当の原資はもともと株主の所有する富の一部であり、それがキャッシュの形で株主の手に渡ったのが配当だ。教科書的には、1株あたり配当分、株価は下がる。いわゆる「配当落ち」だ。株価は需給によって決まるので、実感しづらくなっている面もあるが、あくまで、見えにくくなっているだけの話である。「配当落ち」は、投信において分配金を出せば基準価額が下がることと基本的に一緒と言ってよい。

また、毎月分配型ファンドに対する批判に、「複利効果が得られない」というものがあるが、株についても、配当するのではなく、事業の成長のための投資に回した方が、長期的には株主のためになる可能性もあるので理屈は同じだろう。要するに投信の分配金と株式の配当は「似た者同士」なのである。分配金と配当が似た者同士であれば、毎月分配型ファンドと高配当株は、同じインカム重視の金融商品として考えた場合、似た者同士といえないだろうか。

もちろん「環境が変わっても高配当を続けられる企業は経営の質が高い」など、高配当株にはそれならではの良さがあるので、「似た者同士」と決めつけてしまうのは単純化しすぎだとの批判もあるだろう。ただ実際のところ、多くの個人投資家が高配当株を好むのは、シンプルに配当というインカムゲインに惹かれている面が大きいと感じる。

どちらが良くて、どちらが悪いという話ではない。詰まるところ、毎月分配型ファンドにしても、高配当株にしても、投資目的に合致しているか否かが重要であるということに尽きるというのが筆者の考えだ。

【補足】

- 1 野村アセットマネジメントが20歳以上の全国の個人を対象に実施した「投資信託に関する意識調査2025」(2025年5月公表)によると、「投資信託の分配金を払い出したら、その分だけ基準価額が下がる」ことについて、「そう思う」という正しい理解を示していたのは、投信の保有者でも35%に過ぎなかった(投信非保有者では9%)。

- 2 非上場の投資信託とは異なり、ETF(上場投資信託)の場合は、キャピタルゲインから分配することはできず、費用控除後のインカムゲインはすべて分配金として支払わなければいけない。

<参考文献>

- 『投資信託の世界』(杉田 浩治著、2018年・一般社団法人金融財政事情研究会)

- 『実務必携 投資信託業務のすべて』(浜田好浩著、2022年・一般社団法人金融財政事情研究会)

海老澤 界(えびさわ かい)

松井証券ファンドアナリスト

投資信託を多面的にウォッチし、豊富な投信アワードの企画・選定経験から客観的にトレンドを解説

<略歴>

横浜国立大学経済学部卒業後、日刊工業新聞記者を経て格付投資情報センター(R&I)入社。年金・投信関連ニューズレター記者、日本経済新聞記者(出向)、ファンドアナリストを経て、マネー誌「ダイヤモンドZAi」アナリストを務める。長年、投資信託について運用、販売、マーケティングなど多面的にウォッチ。投信アワードの企画・選定にもかかわる。日本証券アナリスト協会認定アナリスト。