複利効果とは?単利との違いやデメリット、複利効果のシミュレーション

資産運用に関心がある方であれば「複利効果」という言葉を一度は聞いたことがあるかもしれません。複利はアインシュタインが「人類最大の発明」と称したもので、長期的な資産形成を行う上で重要な役割を果たします。複利効果を活用すると、効率よく資産が増えていくと言われていますが、実際はどうなのでしょうか。

この記事では、複利効果について情報収集中の初心者の方に向けて、複利効果の仕組みや計算方法、活用法などをわかりやすく解説します。

複利効果とは?

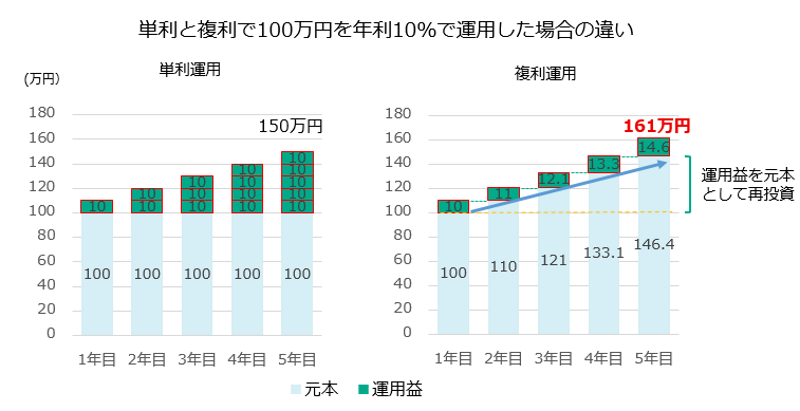

「複利」とは、運用益と元本を合計した金額に対する利回りを計算する方法です。反対に、元本に対する運用益を計算する方法を「単利」と呼びます。以下のように、元本や利回りが同じであれば、運用益が年々大きくなる複利のほうが早く資産を増やすことができます。

複利効果とは、運用で得た利益を再び投資することで、利益が利益を生み資産が増える効果のことです。資産運用の場面では、投資信託の分配金など、運用益を再び投資に回すことで、利益が利益を生み、雪だるま式に資産が増えていくとされています。

複利効果を計算するときに便利なのが「72の法則」です。これは、複利運用で資産が倍になるまでかかる年数を簡易的に求める方法で「72」を利回りで割ることで求められます。例えば、年利3%で複利運用すると、資産が倍になるまでに72÷3=24年かかることがわかります。

複利効果の計算方法

複利の力を味方につけるために、複利と単利それぞれの計算方法や、お金の増え方の違いを理解しておきましょう。

複利の計算方法

複利運用をする場合、資産がどのくらい増えるかは次の計算式で求められます。

元本×{(1+年利)年数の累乗}=元利合計

ここでの元本とは運用を始めたときの金額、年利は年間の利回り、年数は運用期間です。元利合計とは運用を終えたときの元本と利益の合計額を表します。

複利の計算式に当てはめると、例えば元本100万円を年利1%で5年複利運用した場合、元利合計は、100万円×{(1+0.01)⁵}=105万1,010円です。

単利の計算方法

単利で運用する場合は、以下の計算式を適用します。

計算式は、元本×{(1+(年利×運用年数)}=元利合計

単利の計算式に当てはめると、例えば元本100万円を年利1%で5年単利運用した場合、元利合計は105万円です。年利1%の場合は複利の場合と比較して1,010円の差となりますが、仮に年利5%の場合、単利と複利では5年間で約26,000円の差となります。

複利効果のシミュレーション

複利運用をする場合は、投資元本や利回りが同じなら、時間をかけて投資したほうが、より多くの利益を得られる可能性があります。以下は、100万円の元本を複利運用した場合のシミュレーションです。

元本が100万円の場合のシミュレーション

※()は単利運用の場合の数値です。

| 投資期間 | 年利1%の場合の元本+利益 | 年利5%の場合の元本+利益 | 年利7%の場合の元本+利益 |

|---|---|---|---|

| 1年間 | 1,010,000円 (1,010,000円) |

1,050,000円 (1,050,000円) |

1,070,000円 (1,070,000円) |

| 5年間 | 1,051,010円 (1,050,000円) |

1,276,281円 (1,250,000円) |

1,402,551円 (1,350,000円) |

| 10年間 | 1,104,620円 (1,100,000円) |

1,628,891円 (1,500,000円) |

1,967,147円 (1,700,000円) |

| 20年間 | 1,220,182円 (1,200,000円) |

2,653,287円 (2,000,000円) |

3,869,669円 (2,400,000円) |

資産運用において複利効果を活用するためには、長期的な目線で取り組むことが重要です。

投資信託で複利効果を得る方法

投資信託とは、多くの投資家から集めた資金を運用のプロが株式や債券などに分散投資する商品のことです。投資信託では、運用成果に応じて「分配金」と呼ばれる利益が、毎月あるいは年1回などの頻度で支払われる場合があります。

投資信託で複利効果を得るには「分配金なし」の銘柄を選ぶことが重要です。分配金が出ないタイプの銘柄では、投資信託の運用で得た収益を、投資家に還元せず再投資することになるため、運用資産が増え、複利効果に期待できるようになります。

「分配金あり」の銘柄を選んだ場合も、分配金を再投資して同じ銘柄を購入すれば複利効果を狙うことは可能です。松井証券では、ほとんどの銘柄で分配金を受け取らずにそのまま同じファンドへの再投資に回す「再投資コース」が利用できます。ただし、分配金は所得として課税されるので、分配金の額に応じて税金が引かれます。再投資できるのは税引き後の金額になるため、注意しましょう。

複利運用のデメリット

複利運用のポジティブな側面だけではなく、デメリットも理解した上で、計画的な資産運用を目指しましょう。

マイナスの複利効果になるおそれがある

複利運用は、時間が経過するにつれて運用元本自体がどんどん膨れ上がっていくのが特徴です。そのため、利回りがプラスになったときは単利運用と比べて大きな利益を得られる可能性があります。しかし、途中で利回りがマイナスになると、元本が大きい分、複利効果が逆に作用し、単利運用よりも大きな損失を出してしまうケースがあります。

複利運用で資産が増えるシミュレーションは、あくまでもプラス運用が続いていることが前提になっています。しかし、株式や投資信託は、本来価格が上下する商品であり、元本保証のない金融商品です。銀行預金のように、元本保証があったり利率が固定されていたりするわけではありません。利回りがマイナスになり、一時的に資産を減らしてしまう場面は少なくないため、本当に複利運用を続けて良いのか疑問に感じることもあるでしょう。

しかし、投資とは本来、期待収益率がプラスの商品に投資をするものである以上、長期投資をすることで、元本割れのリスクは少なくなることがわかっています。そのため、短期的な価格変動に惑わされず、長期的な視点で複利運用することが重要です。

インカムゲイン重視の方には向いていない

インカムゲインとは、投資から得られる定期的な収入のことで、投資信託の分配金や株式の配当金などが該当します。投資をしている人の中には、毎月一定のインカムゲインを受け取って生活費や老後資金に充てることを目的としている人もいるでしょう。しかし、複利運用では、インカムゲインを受け取らずに再投資して資産を増やすことが基本なので、インカムゲインを重視する場合にはあまり向いていない手法といえます。

投資期間が短い場合は効果が薄い

複利運用では、利益が再投資されるたびに、元本が増えていきます。そのため、運用期間が長くなればなるほど、利益の増加率が高くなるのが特徴です。逆に、運用期間が短いと利益の増加率が低くなるため、複利運用の効果を実感しにくいでしょう。

複利効果を最大限に活かすためには、長期間の投資が重要です。例えば、老後資金を目的として資産形成を始める場合は、若いうちから始めておけば、少ない投資元本で目標額を達成できるかもしれません。

複利効果は「時間を味方につける」投資手法

複利効果は、資産運用を行う際に知っておきたい知識の一つです。複利効果を活用すれば利益を効率よく積み重ねられるため、たとえ元手が少なくても、時間さえかければ資産形成の目標金額を達成しやすくなるかもしれません。ただし、相場の状況によっては、複利効果が逆に作用し、一時的に損失を拡大させる場合もあります。また、投資期間が短い場合は十分な複利効果を得られないケースもあるため、長期的な視点で取り組むことが重要です。

著者プロフィール

松井証券WEBサイト編集チーム