「平均取得単価」より大事なことは? 年度初めに考える「積み立て投資」

「定額」投資は「定口」投資に勝る

積み立て投資は一般的に、定期的に定額、同じ投資信託を購入する投資行動を指す。これは「ドルコスト平均法」とも呼ばれる。相場動向にかかわらず、定額購入することによって、投資対象が安い時にはたくさんの口数(投信の取引単位のこと。株式でいう株数に相当)を購入し、逆に高い時には少ない口数を購入することになる。結果的に、高値掴みを避ける効果が期待できる。

そして、「どれだけ安く買えたか」を測る尺度となるのが「平均取得単価」(「平均購入単価」「平均買いコスト」などともいうが、意味合いは同じ)で、購入に充てた金額を保有口数で割ることで求めることができる。換言すれば、この平均取得単価の引き下げこそ、ドルコスト平均法の効果といえるだろう。

(出所)筆者作成

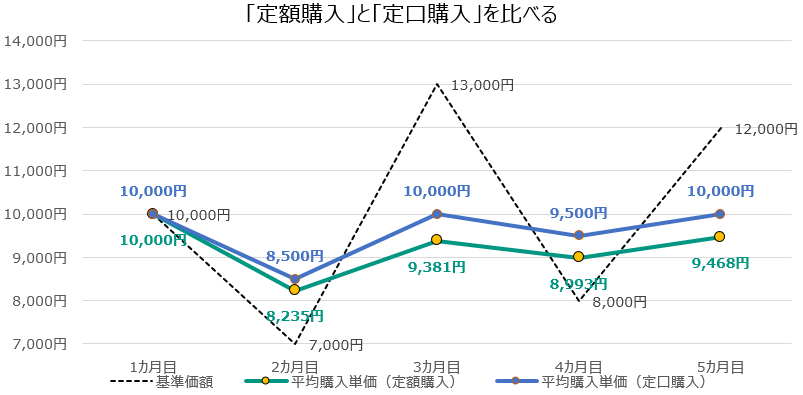

ドルコスト平均法は投資対象を「定額購入」する点が重要なポイントである。その効果の検証のためには「定口購入」(例えば、基準価額が1万円だったら1万円購入、1万2000円だったら1万2000円購入)と比較すると分かりやすい。上のグラフを見てほしい。黒の点線が基準価額の推移で、緑の実線が毎月1万円を定額購入した場合の平均購入単価の推移、青の実線が定口購入した場合の平均購入単価の推移だ。常に定額購入の平均購入単価が定口購入のそれを下回っているのが分かる。

平均購入単価と足元の基準価額との差は、積み立て投資におけるリターンとなるため、定額投資は定口投資に勝ることになる。

「算術平均」と「調和平均」はどう違う?

「平均取得単価」という言葉について、もう少し深く考えてみたい。「平均」と聞くと、何をイメージするだろうか。例えば、最初、基準価額が1万円で、1カ月後に2万円になっていたとする。同額、購入した場合の平均取得単価はどうなるか。一般的な「平均」の考えを素直に持ち出すと、以下のように、「足して2で割る」式になるだろう。

(10000円+20000円)÷2=15000円

確かに一般的な「算術平均」であればこの通りだ。ただ、よく考えてみれば分かると思うが、これは「定口」購入の考えになる。なぜなら、値動きに合わせて、購入する「額」が変わっていくことを意味しているためだ。

1万円ずつ、「定額」購入した場合の平均取得単価の計算は、購入に充てた金額(=2万円)を購入口数(10000/10000+10000/20000)で割ることで求める(基準価額は「1万口当たり」であると考える)。

(10000円+10000円)÷(10000/10000円+10000/20000円)=13333円

この式を整理すると、以下のようにもなる。

2÷(1/10000円+1/20000円)=13333円

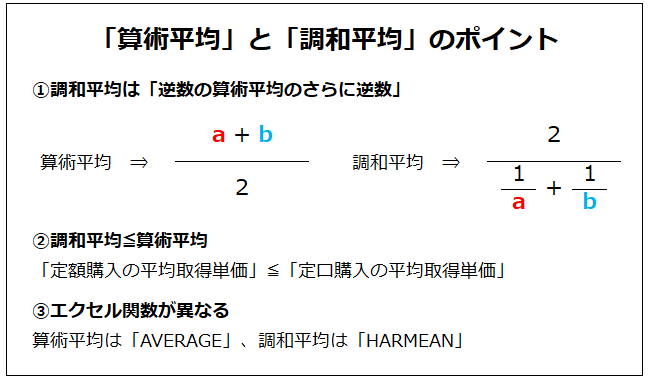

これは「逆数の算術平均のさらに逆数」であり、「調和平均」という算術平均とは別の考え方になる。ドルコスト平均法における平均取得単価は、この調和平均の考え方を用いて求める。

(出所)筆者作成 ※より「平均」の理解を深めたい方は「幾何平均」についても調べることをお勧めしたい

上のまとめにあるように、数学的には「調和平均≦算術平均」という関係が成立する。定口購入と定額購入が比較対象になることが多いのは、ドルコスト平均法の平均取得単価を下げる効果を説明するのに、最も適している面があるためだ。

調和平均は金融以外の場面でも使われる。以下の問題を考えてみよう。

(問題)10キロメートルの道のりを行きに時速10キロメートル、帰りは時速5キロメートルで往復した。合計の平均速度は時速何キロメートルだろうか?

(10+5)÷2=時速7.5キロメートル

咄嗟に以上のように解答してしまう人が多いかもしれないが、これは誤りだ。行きが10キロメートル、帰りが5キロメートルの道のりであれば、その通りだが、20キロメートルの道のりを3時間(行きに1時間、帰りに2時間)で往復したのだから、「20÷3=時速6.7キロメートル」が正しい答えになる。実はこれも調和平均であり、調和平均の式(逆数の算術平均のさらに逆数)に当てはめても同じ数値を導くことができる。

2÷(1/10+1/5)=時速6.7キロメートル

積み立て投資は実はシンプルな行為

話が広がってしまったが、平均取得単価の話は専門的な数学の話につながるため、実は非常に難解な面もあるということだ。筆者も平均取得単価の話をする際、身構えてしまうことがある。詰まるところ、仮に「ドルコスト平均法」や「平均取得単価」について、完璧に理解できなくても心配はない。理解できないことで、投資するのに躊躇してしまったら元も子もないためだ。

難しい考えを取っ払ってしまえば、積み立て投資は実に単純な行為である。定期的に(毎月、毎週、もしくは毎日)、同じ額を同じ投資対象に投資するだけのことだからだ。サラリーマンや公務員など、定期的に安定した収入を得ているが、投資に向けられるまとまったお金もなく、投資について考える時間があまりない人にとって、定時定額の積み立て投資は都合がよく、資金計画も立てやすいだろう。

筆者も、平均取得単価を引き下げるドルコスト平均法の効果について触れることはあるが、優先的に理解する必要はないとも思っている。平均取得単価の引き下げは、定時定額の積み立て投資によって得られる副次的な効果、つまり「オマケ」に過ぎないためだ。最も重要なのは、老後に向けた資産の形成など、投資の本当の「目的」だ。目的達成のための手段として、定時定額の積み立て投資が最適であることが多い、と考えるのが思考の順序としてはふさわしいと筆者は思う。

投資は常に「前向き」に!

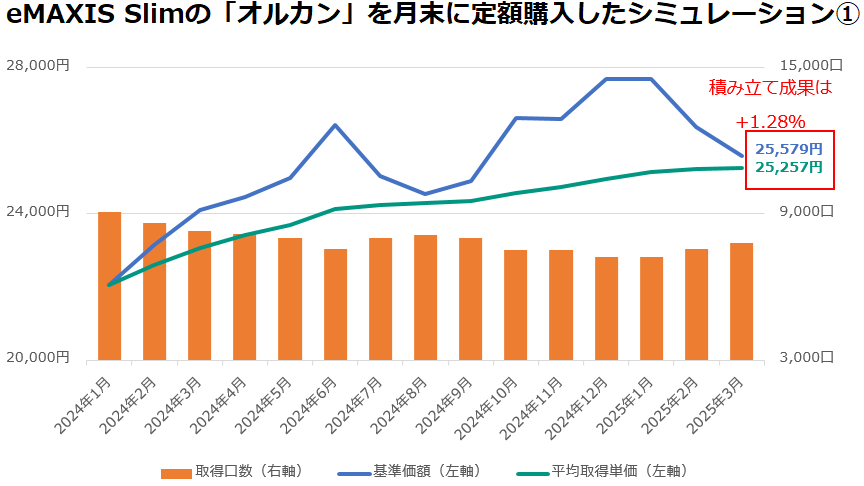

なお、新NISA(少額投資非課税制度)をきっかけに投資を始めた人の中には、最近の株式相場の調整で、積み立てによるリターンのプラス部分がほとんどなくなった人もいるかもしれない。2024年以降、毎月末「eMAXIS Slim全世界株式(オール・カントリー)」に定額、積み立てた効果をシミュレーションしてみた。確かに、今年3月末時点における平均取得単価と基準価額の差はわずかだった。

(出所)QUICKのデータを元に作成。毎月末に「eMAXIS Slim全世界株式(オール・カントリー)」に定額投資(月末営業日の基準価額で約定)したと仮定した場合のシミュレーション。期間:2024年1月末~2025年3月末 月次。※上記はあくまでも過去の実績であり、将来の動向や運用成果等を示唆・保障するものではありません。

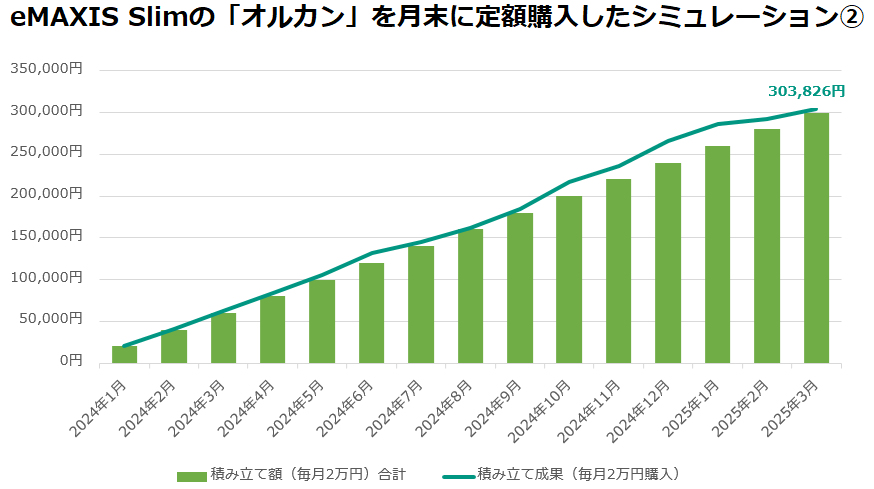

上のグラフをみると、げんなりしてしまう人もいるかもしれない。ただ、下のグラフのように、「積み上げ」で足元の投資の成果をみてみるとどうだろう。しっかりと資産形成ができていることが実感できないだろうか。大事なのは、「過去の平均取得単価が足元の基準価額と比べて低いか」ということではなく、「現在の資産の状況が目的(ゴール)に向かっているか」「金融資産全体の中で、必要以上に大きなリスクを取り過ぎていないか」という二点ではないか。投資にとって本当に重要なのは、「過去」ではなく「これから」であるためだ。

(出所)QUICKのデータを元に作成。毎月末に「eMAXIS Slim全世界株式(オール・カントリー)」に2万円投資(月末営業日の基準価額で約定)したと仮定した場合のシミュレーション。期間:2024年1月末~2025年3月末 月次。※上記はあくまでも過去の実績であり、将来の動向や運用成果等を示唆・保障するものではありません。

もちろん、平均取得単価について考えるのが無駄とは言わない。特に足元のような調整局面では、積み立ての継続によって、たくさんの口数が買えることになり、ドルコスト平均法の威力が増す。平均取得単価の引き下げ効果については、投資を継続するための「お守り」として、心のどこかにとどめておく、というのが程よい付き合い方であると筆者は感じる。

海老澤 界(えびさわ かい)

松井証券ファンドアナリスト

投資信託を多面的にウォッチし、豊富な投信アワードの企画・選定経験から客観的にトレンドを解説

<略歴>

横浜国立大学経済学部卒業後、日刊工業新聞記者を経て格付投資情報センター(R&I)入社。年金・投信関連ニューズレター記者、日本経済新聞記者(出向)、ファンドアナリストを経て、マネー誌「ダイヤモンドZAi」アナリストを務める。長年、投資信託について運用、販売、マーケティングなど多面的にウォッチ。投信アワードの企画・選定にもかかわる。日本証券アナリスト協会認定アナリスト。