分配金に着目した効率運用

分配金が非課税になるNISA口座ですが、分配金目当てで投資をすると、NISAのメリットを十分に受けられない可能性があります。注意しましょう。

NISA口座に適した投資信託

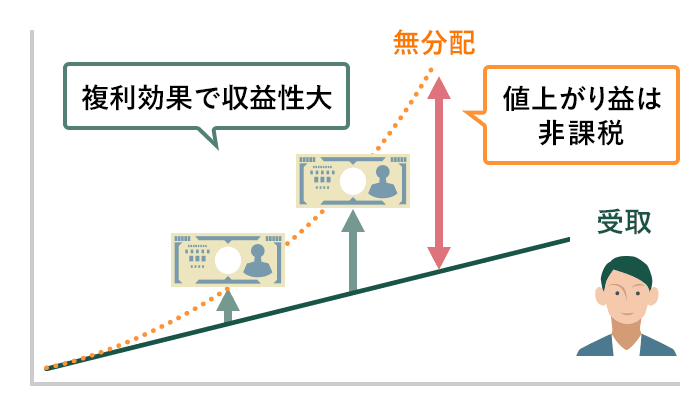

投資信託には、運用収益を分配金として投資家に還元する「分配型」と、分配金は出さずに複利運用を行う「無分配型」があります。NISA口座のメリットを最大限活用するには、「無分配型」の投資信託がオススメです。

長期投資に適したメリット

NISA口座では、投資信託の売却益と分配金が非課税となるメリットがあるため、「分配型」の投資信託を購入するほうが一見メリットのあるように見えます。

しかしながら、分配金は投資信託の資産から支払われているため、利益を生み出すための元手が減ってしまうのです。

「無分配型」であれば、得られた利益を再び投資に回すため、次なる利益を生み出すための元手が大きくなっていきます。これを「複利効果」と呼び、投資信託を長く保有することで、この効果はより高まります。

NISAの非課税メリットを受けられない分配金もある

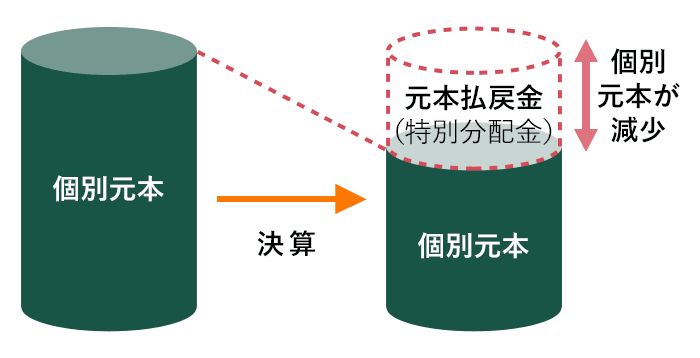

分配金には、収益の一部を投資家に還元する「普通分配金」と元本の払い戻しにあたる「元本払戻金(特別分配金)」の二つがあります。

元本払戻金はもともと非課税のため、非課税のメリットを受けられないばかりか、個別元本を減らすことにも繋がります。

非課税投資枠を意識する

分配型の投資信託の中には、分配金をそのまま現金で受取る「受取コース」と、受け取らずに再び投資に回す「再投資コース」の選択ができるものがあります。

投資に回る資金が多いほど複利効果により収益性は高まるため、長期で資産形成を考える場合、分配金を再投資することがオススメです。

しかし、NISA口座では「分配金の再投資」も新規の投資とみなされてしまうため、非課税投資枠を減らしてしまうことになります。例えば、NISAの成長投資枠は240万円の年間上限があり、既に投資信託を240万円購入している場合、受け取った分配金は非課税となりますが、NISAで再投資に回すことができません。

その点、「無分配型」であれば、非課税投資枠を減らすことなく、複利効果を生かすことができるのです。

投資信託の分配方針に注目し、複利効果を生かした長期的な運用を目指しましょう。

NISA投資のコツ

- 株式取引

配当金・株主優待狙いの長期投資 - 株式取引

値上り益を重視した株式への投資 - 投資信託

分配金に着目した効率運用 - 投資信託

低コスト&低リスクで長期投資