なぜ「時価総額加重平均型」が一般的? インデックスファンドを深掘り

2025年8月1日

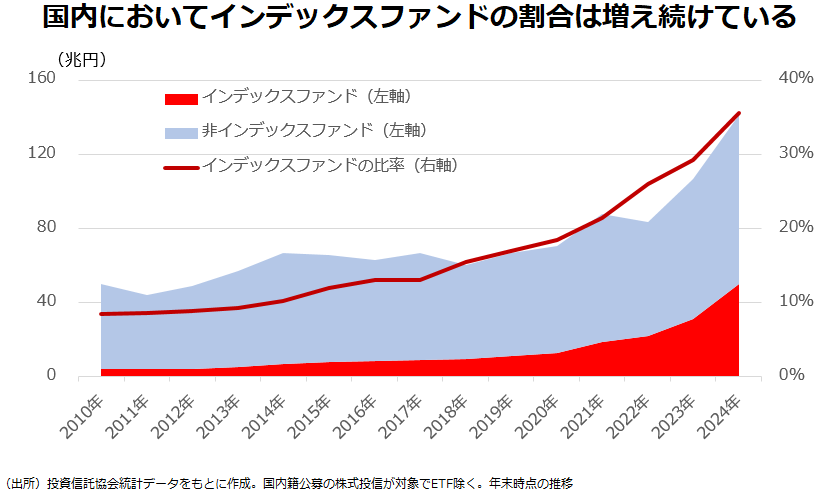

NISA(少額投資非課税制度)を通じた個人の投資拡大とともに、指数への連動を目指すインデックスファンドの存在感が増している。特に根強い人気を持つ「eMAXIS Slim全世界株式(オール・カントリー)」(愛称:オルカン)と「eMAXIS Slim 米国株式(S&P500)」の純資産総額の合計は2025年6月末時点で13兆7746億円となっており、ETF(上場投信)を除く国内全公募投信の1割に迫る規模となっている。もっとも、ここ数年で投資を始めた初心者の中には、インデックスファンドの種類や運用手法について、知らないことが多い方もいるのではないか。じっくりと解説したい。

インデックスファンドとは?

インデックスファンドは特定の「指数」への連動を目指す運用戦略全般を指す言葉だ。指数自体は株式以外にも債券やREIT(不動産投信)などを対象とするものもあり、これを組み合わせたバランス型のインデックスファンドもある。とりあえずここでは「株価指数」に着目してみよう。

身近な株価指数として「日経平均株価」と「東証株価指数(TOPIX)」を思い浮かべる人が多いだろう。どちらの指数にも連動を目指すインデックスファンドがあり、どちらに投資すべきか迷う人もいるかもしれない。それぞれの特徴を言えば、日経平均は株価そのものに注目して銘柄の構成比率を決める「株価平均型」であり、TOPIXは時価総額(株価×発行済株式数)に応じて銘柄の構成比率を決める「時価総額加重平均型」だ(※1)。

【関連リンク】日経平均株価とは?はじめての方にもわかりやすく解説!

【関連リンク】TOPIXとは?日経平均株価との違い|計算方法や構成銘柄、活用する方法

米国の株価指数にそれぞれを当てはめれば、日経平均の「株価平均型」に該当するのが「NYダウ」(ダウ工業株30種平均)であり、TOPIXの「時価総額加重平均型」に当てはまるのがS&P500だ。なお、オルカンが連動を目指す「MSCIオール・カントリー・ワールド指数」も時価総額加重平均型だ。単刀直入に言えば、インデックスファンドの連動対象として一般的であり、ふさわしいとされているのは「時価総額加重平均型」である。

主な株価指数とその特徴

| 世代 | 特徴 | 主な指数 |

|---|---|---|

| 第1世代 | 株価平均型(修正株価平均型) | 日経平均株価、NYダウなど |

| 第2世代 | 時価総額加重平均型 | 旧TOPIX、旧S&P500など |

| 第3世代 | 浮動株調整後時価総額加重平均型 | TOPIX、S&P500、MSCIシリーズなど |

| 第4世代 | ファンダメンタルを重視 | FTSE RAFI Indexシリーズ、JPX日経400など |

| 均等ウェイト | S&P500イコール・ウェイト、NYSE FANG+指数など | |

| ESG関連 | MSCI日本株ESGセレクト・リーダーズなど |

(出所)筆者作成

なぜNYダウよりS&P500がインデックスファンド向きなのか?

なぜ、日経平均やNYダウの「株価平均型」よりも、TOPIXやS&P500の「時価総額加重平均型」の方が、インデックスファンドの連動対象として一般的で、なおかつふさわしいと言えるのか。過去のコラムでは、学術的な視点から解説したこともあるが、投資初心者には分かりづらかったかもしれない。

【関連リンク】S&P500が連日の最高値更新! 「株価指数」を深堀り

単純にこのように考えれば良い。時価総額加重平均型の株価指数は「株式市場そのものの形」に近い。市場は、多くの参加者が知恵を出し合って売買し、それぞれの銘柄の時価総額がそれぞれのファンダメンタルズを反映していくことで形作られるとしよう。だとすれば、「市場そのものの形は概ね正しいものだ」とも受け止められるし、そこに乗っかるのが最も合理的ともいえる。

「人のふんどしで相撲をとる」というのはインデックスファンドを表す言葉として、しばしば使われるが、その表現が最も当てはまるのが、時価総額加重平均型のインデックスファンドといえるだろう。なお、日経平均やNYダウといった株価平均型はインデックスファンドが生まれる前からあるもので、「市場全体の株価のおおよその動向を知らせる」といった株価指数の原始的な機能を果たす役割が大きかった。もちろん、これらのインデックスファンドがダメなわけではないが、特に機関投資家などのプロの投資家が、株価平均型のインデックスファンドに投資することはほとんどない(※2)。

インデックスファンドのニューウェーブ、「均等ウェイト型」

もっとも、「株式市場そのものの形に乗っかるのが最も合理的」であるのは、市場参加者がすべてアクティブ投資家で、あらゆる叡智が市場に結集するような状況を想定しているといえよう。しかし、近年のインデックスファンド偏重の流れによって、「自分で考えずに人のふんどしで相撲をとる投資家」が増えてしまっているのも事実だ。

インデックス投資家は個々の株価について「割高」「割安」の判断はしない。インデックス運用が厚みを増すことにより、割高な銘柄は割高なままに、割安な銘柄は割安なままに放置されやすくなってしまい、株式市場全体で「順張り」の傾向が強くなっているといえよう。米国の株式市場において「マグニフィセント7」と呼ばれる少数の巨大テック銘柄の存在感がここ数年、強まっているのはそんなことも背景の1つと言えるのではないか。

【関連リンク】「ディープシークショック」から何を学ぶべきか?

そのような形で、一部の銘柄について、本来は投資家の純粋な「期待」を示すべき「株価収益率」(PER)が膨らんでしまえば、何かのきっかけで、大きく調整する危険性もはらんでしまう。必要以上に「順張り」になりがちであるという弱点を抱える時価総額加重平均型のアンチテーゼといえるのが「均等ウェイト型」のインデックスファンドだ。

【関連リンク】PERとは?目安や計算式、活用する際の注意点をわかりやすく解説

均等ウェイト型の株価指数は、時価総額は考慮せず、すべての銘柄を同じウェイトで保有する。当然、株価の動きはすべて同じではないので、ウェイトは日々ずれていく。そのため、定期的にリバランスすることで均等ウェイトに戻す。結果的に上がった銘柄を売り、下がった銘柄を買うという「逆張り」の効果が期待できることになる。

主な均等ウェイト型のインデックスファンド

| 株価指数 | 代表的なファンド | 特徴 |

|---|---|---|

| S&P500イコール・ウェイト指数 | インベスコS&P 500イコール・ウェイト・ファンド | S&P500構成銘柄に0.2%ずつ均等投資。3カ月に1度リバランス |

| NYSE FANG+指数 | iFreeNEXT FANG+インデックス | 米国上場の有力テック銘柄10銘柄に均等投資。3カ月に一度銘柄の見直しとリバランスを実施 |

| 読売株価指数(読売333) | eMAXIS Slim 国内株式(読売333) | 日本を代表する333社に均等投資。3カ月に1度リバランス。読売新聞社が公表・算出 |

(出所)各指数の資料および各ファンドのウェブサイトをもとに筆者作成

「NYSE FANG+指数」や 「S&P500均等ウェイト指数」、「読売333」などの均等ウェイト指数への連動を目指すインデックスファンドに対する注目度は少しずつ高まっている。株価の値動きに、上がったら下がる、下がったら上がるといった「平均回帰」の傾向があるとしたら、均等ウェイト型のインデックスファンドの逆張り性は威力を発揮するといえるだろう。均等ウェイト型は、主流にはならないまでも、既存のインデックスファンドのオルタナティブとして、存在感を示し続けると筆者はみている。

インデックスファンドは指数構成銘柄をすべて持っている?

インデックスファンドは連動を目指す株価指数の構成銘柄をすべて保有しているのだろうか。答えは「すべての銘柄を持っているファンドもあれば、そうでないファンドもある」ということになる。インデックスファンドの代表的な運用方法をまとめたのが以下の表だ。

インデックスファンドの運用方法

| 手法 | 特徴 |

|---|---|

| 完全法 | 指数構成銘柄を基本的にすべて保有する ※何らかの理由ですべての銘柄を持たない「準完全法」もある |

| 層化抽出法 | 指数構成銘柄を業種や時価総額の規模などでグループ分けし、それらの中で代表的な銘柄を保有する |

| 最適化法 | 過去のデータや将来の予測などを利用した計量モデルによって、すべての構成銘柄を保有しなくても、指数の値動きに近づける方法 |

(出所)筆者作成

指数を構成するすべての銘柄を保有する運用方法を「完全法」と呼ぶ。この手法は指数との連動が保ちやすいメリットがあるものの、構成銘柄数が多くなると、売買コストがかさんでくるうえ、流動性が低い銘柄を保有しないといけないなど、実務的に煩雑になるデメリットがある。そうした場合は「層化抽出法」や「最適化法」といった、すべての銘柄を持たずに指数への連動を目指す運用方法が選ばれるケースが多い。

日本株のインデックスファンドの場合、225銘柄で構成する日経平均連動型は完全法で運用されるケースが多いが、構成銘柄が1000を超えるTOPIX連動型の場合は、「層化抽出法」や「最適化法」が採用されることが多い。なお、「MSCIオール・カントリー」の構成銘柄は2000を超えるが、オルカンは「完全法」をベースに、投資制限がある場合に「最適化法」を取り入れる形で運用している。

なお、機関投資家向けのインデックス運用戦略の場合、保有銘柄を貸し出すことで貸株料を得る「レンディング」を実施しているケースや、信用リスクが高い銘柄を排除しているようなケースもある(指数に追随することが目的とはいえ、敢えて危なそうな銘柄に投資する必要はない、という考え)。いずれにしても、インデックスファンドだから、運用が単純というわけではなく、様々な工夫が施されていることを覚えておくとよいだろう。

債券の時価総額加重平均型インデックス運用は無意味?

最後に、債券のインデックスファンドについても触れておきたい。債券の場合も、株式と同じように時価総額加重平均型が主流だが、その有効性については議論もある。上述の通り、時価総額加重平均型のインデックスファンドが主流なのは、「市場ポートフォリオが最も効率的」という考え方に基づいている。古いポートフォリオ理論の教科書などをみると、「市場」を構成するのは株式だけでなく、債券も含めた銘柄の集合体を「市場」としている解釈も目立つ。その考えによれば、債券も時価総額加重平均型のインデックスファンドが最適な選択ということになる。

ただ、銘柄固有のリスクの種類が多岐にわたる株式に対し、債券のリスクは割とシンプルに整理できるという違いがある。債券投資の主なリスクをまとめてみよう。

- 金利変動リスク(金利上昇による債券価格下落のリスク)

- 信用リスク(発行体の倒産・債務不履行のリスク)

- 仕組みのリスク(弁済順位の優先度などで元本が戻らない、といったリスク)

- 為替リスク(※外貨建ての場合)

このうち、一般的な国債や社債を投資対象とすれば、「3.仕組みのリスク」はあまり考えなくてもよいだろう。「4.為替リスク」については非常に重要な論点ではあるが、債券そのものの本質から、ずれる話でもあるため、ここでの説明は割愛したい。一方、「1.金利変動リスク」と「2.信用リスク」は債券の核心に直結するため、特に重視すべきリスクである。この2つへの対応という視点において、時価総額加重平均型が最適なのか考えてみたい。

「1.金利変動リスク」は債券のリスクの大部分を占めているといっても良いだろう。であれば、投資家は時価総額加重平均型のポートフォリオを選ぶのではなく、自身のリスク許容度に応じて、最適な金利感応度(デュレーション)のポートフォリオを選べばよいことになる。また、債券は平たく言えば「借金(負債)」だ。「2.信用リスク」という観点で考えれば、時価総額加重平均型の債券インデックスファンドへの投資は、「借金が多い国や企業に、より多く投資する」という矛盾をはらんだ行動になってしまう(※3)。

もちろん、時価総額加重平均型の債券インデックスファンドが悪いわけではないが、信用格付けに一定の基準を設けたり、年限などを定めたりする債券インデックスが存在するのは、以上のような事情もある。こうしたことからも、インデックスファンドが決して単純なものではないことが分かる。

【関連リンク】インデックス投資とは?メリットやデメリット、失敗しないためのポイント

【補足】

- 1「株価平均型」と「時価総額加重平均型」の説明について、本文では理解の促進を重視し、単純化した。日経平均株価については、「株価平均型」の設計思想を背景に持ちつつ、銘柄の比率を「係数」で調整する「修正株価平均型」と呼ぶのがより実態に近い。また、TOPIXやS&P500の「時価総額加重平均型」については、実際に市場で売買される浮動株を基準とした「浮動株調整後時価総額加重平均型」が主流となっている。

- 2日経平均株価やNYダウへの連動を目指すインデックスファンドへの投資が誤りというわけではない。例えば、NYダウについては、S&P500と比べて、銘柄のクオリティの高さやディフェンシブ性の強さといった特徴を持っており、特に日本ではNYダウのインデックスファンドを好む個人投資家が一定数いる。なお、米国ではNYダウは報道などでその動向が伝えられる「株価のシンボル」の意味合いが強く、NYダウのインデックスファンドへの投資は一般的ではないし、商品も限定的だ。

- 3先進国の国債を対象とする代表的な指数である「FTSE世界国債インデックス」においては、イタリア国債の比率が、イタリアよりも経済規模が大きいドイツの国債よりも大きいということが起きている。

【関連リンク】歴史的な乱高下! 「日経平均株価」とはそもそも何か?

<参考文献>

- 浅野幸弘「インデックス運用の意義と問題」(証券アナリストジャーナル2002年8月号)

- 川北英隆「ベンチマークとしての東証株価指数―投資目的に応じた株価指数の多様化を―」(証券アナリストジャーナル2024年2月号)

海老澤 界(えびさわ かい)

松井証券ファンドアナリスト

投資信託を多面的にウォッチし、豊富な投信アワードの企画・選定経験から客観的にトレンドを解説

<略歴>

横浜国立大学経済学部卒業後、日刊工業新聞記者を経て格付投資情報センター(R&I)入社。年金・投信関連ニューズレター記者、日本経済新聞記者(出向)、ファンドアナリストを経て、マネー誌「ダイヤモンドZAi」アナリストを務める。長年、投資信託について運用、販売、マーケティングなど多面的にウォッチ。投信アワードの企画・選定にもかかわる。日本証券アナリスト協会認定アナリスト。