ストラドルの売り

ストラドルの売りとは

相場が全く動かないと予想した際に利用するストラテジー。相場が動かない場合に利益が得られ、オプションの売却額の合計が最大利益になる。相場が大きく変動した場合には、損失が発生し、その損失は無限大になる。

| 最大利益 | 限定 |

|---|---|

| 最大損失 | 無限大 |

| 特徴 | 相場が動かなければ利益になる |

組合せ

同限月のオプションのうち、権利行使価格が同じ「コールの売り」と「プットの売り」を同枚数保有する。

具体例

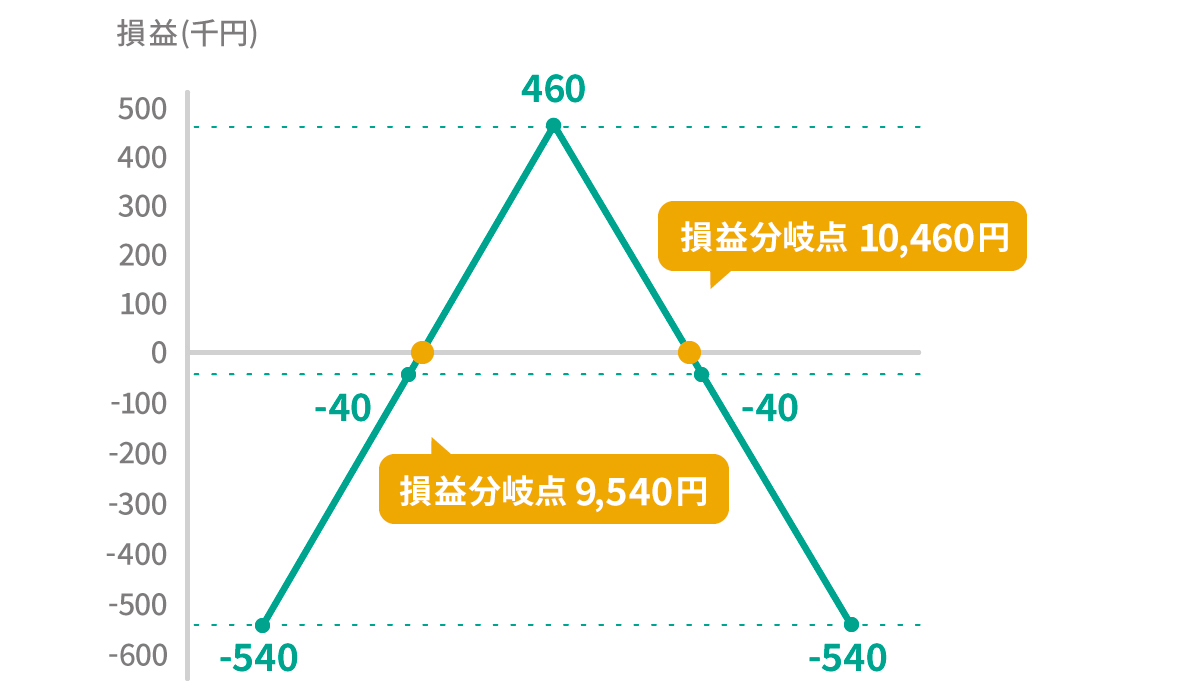

設定時の日経平均株価は10,000円

10,000円のコールを230円で1枚売り

10,000円のプットを230円で1枚売り

日経平均の変動による損益変化

| 日経平均 | 9,000 | 9,500 | 10,000 | 10,500 | 11,000 |

|---|---|---|---|---|---|

| 損益(千円) | -540 | -40 | 460 | -40 | -540 |

- それぞれの時点における「本質的価値」と「プレミアムの受払い」で合成ポジションの損益を計算しています。

- オプションの最小売買単位(1枚)の約定代金は、プレミアム×1,000円です。

ご注意ください

- 記載している取引例は、手数料を考慮していません。

- 損益図は満期日まで保有した場合の例です。

- オプションの市場価格は、原資産価格のほか、満期までの期間・権利行使価格・金利水準・原資産の変動性、さらには個別銘柄毎の需給関係の影響を受け変動するため、当該ポジションを組むことにより、市場で決済を行う場合の損益が確定するわけではありません。

- 取引例はあくまで参考例であり、必ずしもストラテジーが企図する結果になるわけではありません。