信託報酬の目安はどのくらい?低いほうがいい理由や計算方法

投資においてリターンを最大化するためには、運用コストをなるべく抑えることが欠かせません。投資信託の運用中にかかるコストはいくつかありますが、特に大きなウェイトを占めるのが「信託報酬」です。

なるべく信託報酬の低い銘柄を選びたいと考えているものの、何を目安にして選べば良いのかわからず困っている人も多いのではないでしょうか。

そこで本記事では、信託報酬の目安や計算方法などを詳しく解説します。コストを抑えるために、松井証券のクレカ積立キャンペーンも必見です。

信託報酬とは?

投資信託は投資家から集めた資金をひとまとめにして、専門家が株式や債券などで運用・管理し、利益を投資家に還元する商品です。信託報酬は、投資信託を運用・管理してもらう際にかかる費用のことで、銀行や証券会社などの販売会社と実際に運用をする運用会社、信託財産の管理を行う信託銀行などが業務の報酬として受け取ります。

投資家は、投資信託を保有している間、信託報酬を日々支払う必要があります。信託報酬は信託財産の基準価額の中から自動的に日々支払われますので、別途の支払いが必要なわけではありません。

また投資家は、投資信託の購入時にかかる「購入時手数料」、解約する際にかかる「信託財産留保額」といった費用も負担しますが、購入時手数料がかからない「ノーロード投資信託」や、信託財産留保額がかからない投資信託などもあるため、投資信託を保有している間にかかるコストの大部分を占めているのは信託報酬と言えます。

信託報酬の目安は?

ここでは、信託報酬の平均的な相場はどのくらいなのか、計算方法も含めて解説します。

信託報酬の目安

信託報酬の平均的な相場は、信託報酬の純資産総額に対して年率0.5%~2.5%程度です。その水準を超える場合は信託報酬がやや高めに設定されているといえるでしょう。

また、投資信託の種類によっても信託報酬の目安は変わります。投資信託の運用方法には、日経平均株価やTOPIXなど、市場全体の動きを示す特定の指数に連動した運用成果を目指す「インデックス運用」と、特定の株式に資金を配分し、市場平均を上回る運用成果を目指す「アクティブ運用」の2種類があります。

一般的に、インデックス運用をする投資信託は「インデックスファンド(パッシブファンド)」、アクティブ運用をする投資信託は「アクティブファンド」と呼ばれます。

インデックスファンドは、銘柄選定など、運用に係る費用が小さいことなどから、信託報酬は0.1〜0.3%程度と低く抑えられることが多くなっています。

一方、アクティブファンドでは、ファンドマネージャーやアナリストが銘柄を選定し、定期的に組入銘柄を入れ替えながら積極的な利益を狙うことが一般的です。そのため、銘柄調査などの人的コストなども考慮して、信託報酬は1.0〜2.0%程度となることが多くなっています。

信託報酬の計算方法

信託報酬は1日ごとに差し引かれ、日々差し引かれる金額は「信託財産×○○%(信託報酬)×1.1(消費税)÷365」で求められます。

例えば、信託報酬年率が0.5%の投資信託で、保有する残高が100万円の場合、1日に差し引かれる信託報酬は100万円×0.5%×1.1÷365=約15円となります。

信託報酬は低いほうがいい?

投資信託を運用する上では、必ずしも信託報酬が低いほうが良いとは限りません。運用スタイルによっても適切な信託報酬の目安は異なります。

信託報酬が低い場合の特徴

一般的には、投資信託の信託報酬は低いほうが良いとされています。なぜなら、信託報酬は信託財産から差し引かれるため、信託報酬が高くなるほど投資家が得るリターンが減ってしまうからです。

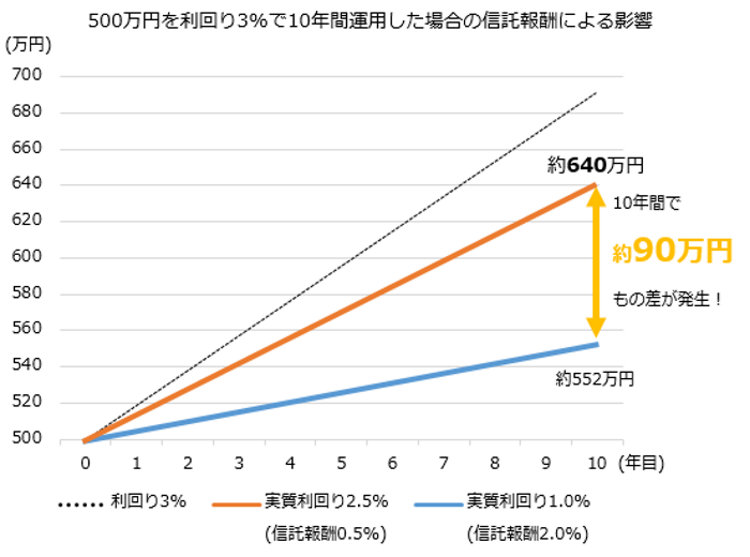

500万円を利回り3%で10年間運用した場合、以下のグラフのように、信託報酬が年率0.5%(実施利回り2.5%)であれば、資産額は約640万円になりますが、信託報酬が年率2.0%(実質利回り1%)なら約552万円となり、10年間でなんと約90万円もの差が出てしまうのです。

ただし、信託報酬が商品の優劣に直結するのは、基本的にインデックスファンドです。連動対象とする指数が同じファンドを比較する際は、値動きがほぼ同一であるため、信託報酬が低いファンドを選ぶとコストを抑えられるため、運用成績がよくなる可能性があります。しかし、アクティブファンドの場合は、ファンドによって組み入れ銘柄が大きく異なり、それによって値動きも変わるため、信託報酬の違いだけで優劣をつけることは難しいです。

信託報酬が高い場合の特徴

信託報酬が高い投資信託は、アクティブファンドや為替ヘッジを行っている銘柄であることが多くなっています。アクティブファンドは、インデックスファンドと異なり、ファンドマネージャーが積極的に運用を行い、市場平均を上回るパフォーマンスを目指す点が特徴です。そのため、信託報酬の高いアクティブファンドの運用成績が、信託報酬の低いインデックスファンドを上回ることもあります。

また、インデックスファンドは、特定の指数に連動するように構成されるため、投資先の選択肢が限定されています。これに対して、アクティブファンドは指数に縛られず、さまざまなテーマや理念に基づいた多様な銘柄を含むことができるため、投資家のニーズにより適した運用が可能という面があります。

為替ヘッジは海外資産に投資する場合に為替の影響を抑えるため行うもので、金利差分をヘッジコストとして支払う必要があり、その分信託報酬が高くなります。

信託報酬を抑えるために

松井証券では対象銘柄を保有しているだけで残高に応じてポイント還元が受けられるお得なキャンペーンを実施しています。コスト意識の高い方は松井証券で投資信託を始めてみてはいかがでしょうか。

インデックスファンドとアクティブファンドの使い分け、NISAの活用法

信託報酬の高低は投資期間が長くなるにつれて大きな差になってくることが分かりましたが、投資の目的に応じてどのタイプの投資信託を選べばよいのでしょうか。

また、NISAでは分配金や売却利益は非課税になりますが、信託報酬自体は通常と同じく徴収されていきます。そのためNISAにおいても信託報酬を意識する必要がありますので運用する際の注意点などを解説します。

投資目的に合わせてファンドと信託報酬を考える

インデックスファンドは、「長期・分散・積立」の投資を低コストで行いたい方におすすめです。低い信託報酬で運用が可能なため、長期間投資して信託財産が大きくなった場合でもコストを最小限に抑え、運用成果を高めることができます。

アクティブファンドであれば、インデックスファンドよりもリスクを取り、リターンを重視した投資をしたい方におすすめです。信託報酬はインデックスファンドよりも高くなりますが、多種多様なコンセプトの商品を選ぶことができます。将来的に伸びると考える企業・産業などに特化して投資することで、インデックスファンドよりも高い伸び率を狙うことができます。その反面、長期間投資した場合の信託報酬額は大きくなるため、投資期間には注意が必要です。NISAであれば「成長投資枠」を活用して、非課税の恩恵を最大限に狙うこともできます。

信託報酬と非課税保有限度額の活用

非課税保有限度額とは、NISA口座で非課税投資できる限度額のことです。NISAでは保有している銘柄の買付額合計が一人当たり1,800万円まで(うち成長投資枠は1,200万円まで)と定められています。

NISAの保有銘柄を売却した場合、その分の非課税保有限度額が翌年以降に再利用可能となるため、運用中にベンチマークが同程度で信託報酬が低い商品が登場した場合に、信託報酬の高い商品を売却して、新しい商品に切り替えることが可能です。ただし、売却する際は売却手数料などのコストを考慮する必要があります。

運用するファンドの種類によって信託報酬の目安は異なる

インデックスファンドは一般的に信託報酬が低く、対照的にアクティブファンドは高い傾向があります。ただし、信託報酬が高いことが必ずしもデメリットになるとは限りません。

アクティブファンドも銘柄選択の巧さが功を奏し、信託報酬を大きく上回る運用成果をあげる可能性があります。

投資信託に投資する場合は、目的による使い分けが重要です。インデックスファンドの場合、コストによる運用結果の差が顕著に現れやすいため、ベンチマークが同じであれば信託報酬の低い銘柄を選んだほうが良いでしょう。一方で、アクティブファンドに投資する場合は、信託報酬にこだわり過ぎず、実際の運用成績を考慮した銘柄の選択が大切です。NISA口座で投資する場合、つみたて投資枠、成長投資枠の使い分けも検討しましょう。

著者プロフィール

松井証券WEBサイト編集チーム