次の変化点は…? 転機はハイテク企業決算発表か

ここまでのマーケットの振り返り

株式市場は急展開を示しています。前回のコラムでは、サプライズインデックスが下方に突っ込んだことを示しながら、物価と雇用の経済指標が鈍化したこと、景気が減速したことを受けて株式市場が利下げを織り込みながら駆け上がっていったことを書きました。

しかし、7月11日に開示された米消費者物価指数CPI、13日にドナルド・トランプ前米大統領が支援者集会での演説中に撃たれる暗殺未遂が起きた件を機に トランプ・トレードが意識され、“急展開”して調整が始まったように見えます。

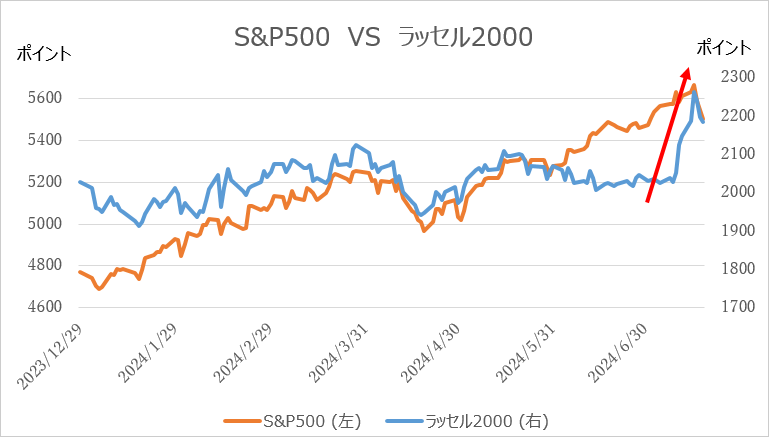

下記に示すように、物色対象が明らかに変わってきたのです。セクターローテーションを意識した動きで、これまで相場をけん引していたハイテク企業・半導体関連銘柄が大きく調整した一方で(S&P500株価指数が調整)、出遅れ気味の銘柄(中小型株 / ラッセル2000)が物色され始めています。リスクオフではないものの、物色対象が変わったのだと考えています。

(出所:Bloombergより 松井証券作成:期間 2023/12/29~2024/7/19)

今後、相場の流れはいつ・何で変化することになるのか

トランプさんの暗殺未遂事件のあとの共和党大会で一気にトランプ・トレードに勢いがついたように感じますが、賞味期限はいつまでなのか、流れが変わるとしたら、きっかけは何か?今後どのような風が吹くのか?このあたりを考えてみようと思っています。

あしもとはハイテク株の下落が目立っています。特に半導体関連銘柄の調整が目立つのですが、

①米現政権の半導体対中規制強化の懸念、およびトランプ氏の台湾に対する「米国の半導体ビジネスを全て奪った」「台湾は防衛費を払うべき」といった発言を背景にした先端半導体製造を巡る台湾に対する不透明感の高まり、

②蘭半導体製造装置大手 ASML決算・ガイダンス で相場が調整したとみられています。

出遅れていたラッセル2000に物色が移ったので、米国株のAI相場・半導体相場が転換点に入ったのか? という意見も聞こえてくるのですが、個人的にはそう考えるのは早計だと思っています。

私は今の調整相場を、前回4月の調整相場と同じと見ています。

4月17日に蘭ASMLの決算で、1-3月期の受注額が急減し、市場参加者は失望を抱き始め、翌18日台湾TSMCの決算で2024年売上げ見通しの修正が加わり、ハイテク企業の収益懸念が一気に拡大して今と同じようにラッセル2000に物色が移るのではないか?と見られたタイミングがありました。

しかし4月末にかけて始まったハイテク企業の決算発表で、企業の設備投資額が強烈に増えて生成AI需要が大きく膨らむことが見えてきました。

そしてインフレ率の上昇と共に米国債利回りが上昇し、金利感応度の高い中小型株指数であるラッセル2000のパフォーマンがきつくなり、相場の柱は再びマグニフィセント⑦中心のハイテクに戻ったのです。

相場の主役がコケてしまった点などは、4月と7月の相場調整が非常に似ていますので、相場の戻りも前回同様に決算で決まってくるのではないか?と考えています。

あしもとは、7月18日に台湾TSMCが24年売上高見通しを上方修正してきました。TSMCの顧客属性を考えると、ハイテク企業を中心に好業績が確認できる可能性は高そうです。

米大統領選挙でトランプ前大統領の再選確率が高まっていますので、対中強硬策は続くとの警戒が影響していると推測されていますが、世界の半導体需要が完全に消滅してしまうことはないでしょう。

現政権の対中政策を見ても、国内有権者向けのアピールという面が色濃く、国内外の半導体企業の業績を圧迫する可能性は低そうです。

加えて利下げの蓋然性が非常に高く、シカゴCMEのFEDWATCHによれば9月利下げ確率は95%程度まで上昇しており、相場の下支え要因としては期待ができる状況です。

結論、主要AI企業・半導体関連企業の4-6月期決算発表・ガイダンスで、旺盛な半導体需要を確認することができれば、相場は次第に落ち着きを取り戻す可能性が高いのではないでしょうか。

相場の流れが変わらない…ことは有るのだろうか?

相場の転機は企業決算だと想定していますが、ハイテク企業の4-6月期決算・ガイダンスが市場参加者の予想に届かなかった…、もしくは届いたけれどもサプライズにならなかった場合は、値幅調整が続くことになりそうです。

これをハイテク企業のバリュエーション調整と呼ぶことになるのかわかりませんが、その場合は、市場が考えていたよりも激しいハードランディングをする可能性がありそうです。

景気鈍化・減速▶消費減速で、米国株の最終製品を作っている・最終製品に直結しているような企業であるアップルやアマゾンやテスラなど、消費関連株を中心に調整が入ることを少し考えています。

他に考えられるリスクは(本コラムを書いているのが7月22日午前です)、今年の米大統領選が想定以上にもつれ…民主党も共和党も国民・党員に迎合するあまり、企業に賃上げを求めるような発言が飛び交い、インフレ再燃の危険性が高まる可能性を考えていました。労働市場に於いては仕事の選り好みが続き、賃上げ・求人の高止まりがある…かも。

しかし、この様な状況下こそ、生産性を上げるための設備投資が増えていき、インフレの高止まり・高失業率という環境下であっても株価が高いという普通ではあり得ないような状態があるかもしれない…とほんの少し考えたりしています。

大山 季之(おおやま のりゆき)

松井証券マーケットアナリスト

経験から得た幅広いネットワークと確かな知識で複雑な世界情勢を紐解き分かりやすく解説

<略歴>

1994年慶應義塾大学卒業後、国際証券(現三菱UFJモルガンスタンレー証券)に入社。2001年ゴールドマン・サックス証券、2010年バークレイズ証券、2012年から金融コンサルを経て現職に至る。これまで、機関投資家向け株式営業を中心に、上場企業へのファイナンス提案・自社株買い・金融商品組成に関わった。

現在は前職の経験をもとに、国内外マクロ・ミクロの分析を行う。