アメリカ夏の陣、大勝負が始まろうとしています

ここまでのマーケットの振り返り

7月26日までのS&P500株価指数の月間パフォーマンスはマイナス0.03%で、ほぼ「とんとん」の様に見えます。しかし、消費者物価指数CPIアナウンス前日の7月10日終値基準で26日終値と比較すると、この間のパフォーマンスはマイナス3.1%になります。

7月10日から26日までのナスダック総合株価指数はマイナス7%であり、ハイテク株下落が相場下落に繋がったことが理解できます。戦犯はハイテク株!というよりも、マグニフィセント⑦と言いますか、この間株価が16%以上下落したエヌビディア(エヌビディアをはじめとする半導体)が犯人だったとも言えるのですが・・・。

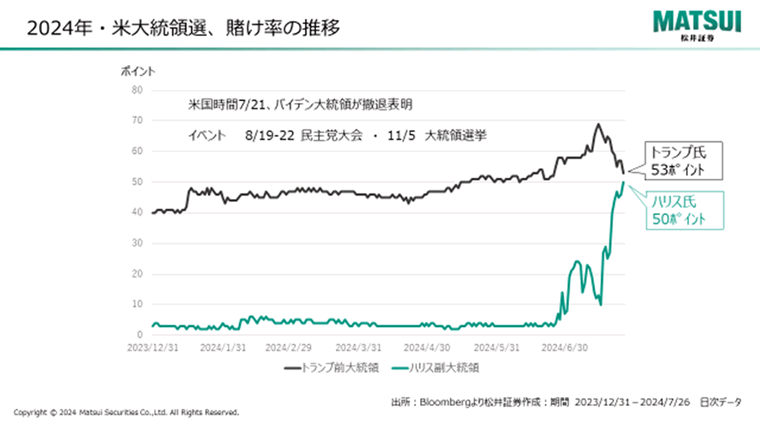

先週の本コラムで書いた「意識され始めたトランプ・トレード」に関しては、バイデン大統領の大統領選撤退表明(7月21日)以降、現職の副大統領ハリスさんの人気が急上昇。これを受けて大統領選賭けサイトはトランプさん優位の展開が萎んでしまい、一気にトランプ・トレードが鎮静化しました。

株式市場に於いては、物色対象が代表的なトランプ銘柄(エネルギー、防衛関連など)から割安・出遅れ銘柄に物色対象が移ってきています。実際、ハイテク株に偏っていないNYダウ30種平均は7月10日終値から7月26日終値ではプラス2%のパフォーマンスを叩き出しています。

因みに「ハリス人気」がトランプさんとの勝負を面白くさせているような気がしますが、いまのところリベラル・左派メディアだけはハリスさんに優しくないようで、かつて「国境・国境警備の視察に行く気が無さそうな」素振りを見せたことに対して、メディアはずっと根に持っていてネガティブな感情を持ち続けているようです。冗談のような話ですが、ご祝儀相場的なハリスさん人気が継続する可能性が有るならば、人気歌手 テイラースイフトさんからのサポートが必要なのではないか?と思っています(実際、2020年はバイデンさん支持を表明した実績があります)。

いったん7月26日までの大統領選賭けサイトの状況を示しておきます。

26日段階でBloomberg集計では トランプさん53 vs ハリスさん50 で接戦です。

大勝負の1週間:アメリカ夏の陣

日本で、夏の大勝負を表現するときに必ず使われる言葉として「●●夏の陣」があります。「大阪夏の陣」が本家本元ではありますが、アメリカ夏の陣2024という感じで表現したいと思います。

今週はFOMC(金融政策は8月1日 午前3時発表予定)を控えていますが、ほかにも8月2日に雇用統計のアナウンスがあり、ハイテク大手企業の決算発表も控えています。

7月FOMCは8会合連続で政策金利が据え置かれる見通しで、物価低下基調が鮮明化する状況に於いて、FRBは高金利政策を維持すると考えられています。マーケットは9月FOMCでの利下げ開始を織り込んでいますが、FRBパウエル議長の記者会見で先行きのガイダンス・景気と物価見通しの修正を通じて「利下げへの地ならし」がどの程度行われるのか注目が集まっています。むろん「予告ホームラン」をするわけはなく、いつものように「金融政策はデータ次第」というマントラを唱えることになる・・・と考えていますが、金融当局高官らがFOMC後に続々と(パウエル議長の代わりに)利下げは近い!とお話ししてくれるだろうと期待しています。詳細は8月21日に公表される議事録で分かります。

8月2日にアナウンスされる雇用統計(7月)は失業率に注目が集まっています。

ポイントは3つ。失業率、長期失業者数、サーム・ルールです。

失業率は3月3.8%から毎月0.1%ずつ上昇し、6月は4.1%まで上昇しました。

7⽉の失業率は4.1%になるとみられ、6⽉から横ばいとなることが予想されていますが、FRB⾼官が指摘するように、労働市場が急速に悪化(失業率が急上昇)して急速に景気が減速する可能性がある点は留意が必要です。実際、6月の長期失業者数(27週以上の失業者人数)は151.6万人(前月:135.0万人)と前月から+16.6万人増加していますので、この長期失業者の増加にも注目したいと考えています。

失業率から景気後退の可能性を推し量るサーム・ルール※というものがあります。現状、失業率の3か⽉移動平均(4.0%)と過去12か⽉の最低値(3.5% 23年7月)の差は0.5%と景気後退⼊りの⽬安とされる0.5%に並びました。7⽉の失業率が4.2%へ上昇すれば危険水域です。

- 失業率の3か⽉移動平均が過去12か⽉の最低値から0.5%上昇した時に景気後退が始まるとする法則

今週は以下の企業の4-6月期決算発表を控えています。

- 7月30日 マイクロソフト

- 7月31日 ARM、メタ

- 8月1日 アマゾン、アップル

各社ともAI向け設備投資が大きくなり、減価償却費が大きくなり始めています。AIの収益化が進んでいるのかどうかが焦点です。市場参加者の期待値が高く、バリュエーションも高くなりましたのでギャップが発生するのか注目が集まります。

しかし幸い、ここまで発表された企業決算を眺めてみると、

ASML:予想を上回るAI需要に支えられ、新規受注は前四半期比+55%増。受注の中身も先端半導体向けの装置が増加し、ポジティブ

TSMC:良好な決算を反映して2024年度のガイダンスを上方修正、また設備投資額のレンジ下限を切り上げ。

SAP(独):クラウド事業は前年比25%増。マネジメント曰く、クラウドの成長は2027年まで続く見通し。

IBM:生成AIの収益化が進み、AIコンサル・ソフトウエア収益は前四半期比倍増。

SKハイニクス(韓国):先端半導体向け広帯域メモリは2025年生産分まで受注が埋まった

上記コメントの様に、各社ともコケている印象はなく、AI収益化も順調だと言えます。

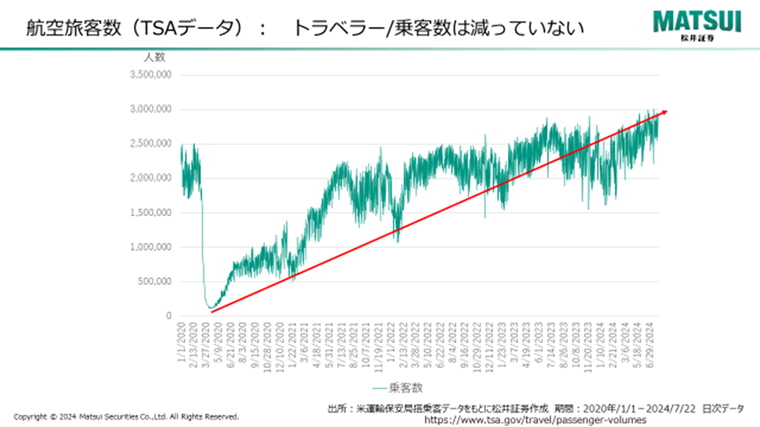

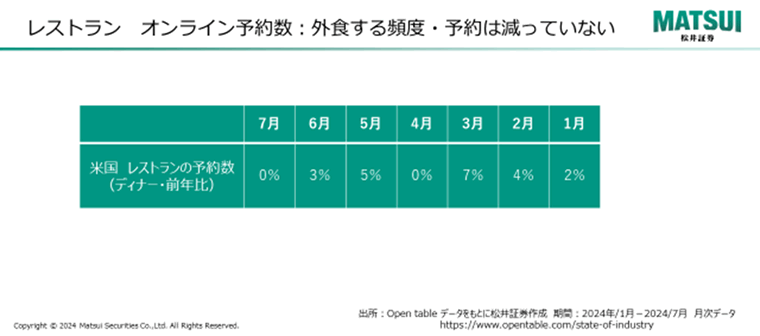

日次で確認ができる様々なデータを見ると、足元の景気は順調で、むしろ強いのではないか?と思うほど。

マクドナルド<MCD>の決算が出て、低所得者層の消費支出の厳しさを知ることが出来ていますが、アメリカという国を均してみると、たとえば直近 1 週間の日次データでは、レストランの予約が依然として好調であること、アメリカの運輸保安局 の旅客数データも依然として好調であること、また週次で見るブロードウェイ観客動員データは好調で座席も9割以上埋まっているという報告が出ています。それくらい支出・消費は堅調です。

このように、マクロ経済・アメリカ景気鈍化は気にしなくてもよいのではないか?と考えることが出来そうです。

企業決算を通じてミクロ経済が問題ないと理解されれば、サマー・ラリーへの期待も膨らみそうです。

4月の株価調整は、1-3月期企業決算を消化しながら反転しました。マーケットは歴史を繰り返さなくても韻を踏むと言われていますので、7月の株価調整も4-6月期企業決算を消化しながら反転する可能性が高いのではないでしょうか。

大山 季之(おおやま のりゆき)

松井証券マーケットアナリスト

経験から得た幅広いネットワークと確かな知識で複雑な世界情勢を紐解き分かりやすく解説

<略歴>

1994年慶應義塾大学卒業後、国際証券(現三菱UFJモルガンスタンレー証券)に入社。2001年ゴールドマン・サックス証券、2010年バークレイズ証券、2012年から金融コンサルを経て現職に至る。これまで、機関投資家向け株式営業を中心に、上場企業へのファイナンス提案・自社株買い・金融商品組成に関わった。

現在は前職の経験をもとに、国内外マクロ・ミクロの分析を行う。