『新・ブラックマンデー?』株価暴落は、景気後退リセッションを示すものなのか?

2024年8月7日

マーケットアナリスト大山です。今週もよろしくお願い致します。

円高・株安。円安の巻き戻しと株式売却が1セットで、気が付けばどちらも年初の水準に戻っただけに見えます。後述しますが、戦犯は日銀で遅すぎる利上げが原因です。実体経済は冷えていないので、さほど心配していませんが、ブラックマンデーの時のように、各国が足並みをそろえて金融政策をとらないと、けっきょくラストリゾートが生まれ、バブルになる。。。そんなことを考えていました。

米国の景気減速・失速と大騒ぎしている株式市場ですが、日本株・米国株共に値幅調整が大きく、買いが干上がった感が出ています(特に日本株)。筆者はFRBの利下げは9月スタートで、FOMC会合ごとに0.25%の利下げに留まると考えていますが、『FRBは年内1.00%の利下げをすべき!』という声が聞こえ始めています。米国に景気減速の懸念が有るのは事実ですが、いつの時代もマーケットは一方通行で、良いことも悪いことも一気に織り込みに行くので、この市場の声は(いつものことと思いながら)やや自己中心的だなぁと思っています。

本コラムを8月5日(月)の日中に執筆していますが、『新・ブラックマンデー』になりそうな勢いで日本株が下げています。この日本株の下げを見て、筆者はリーマンショックの時を思い出しましたが(当時は某米系投資銀行で日本株の営業をしていました)、今回の相場下落はリーマンの時のような悲壮感がなく、単に『買われすぎたから売られた』という状況にしか見えないのです。足元、実体経済が特に崩れている状況ではないので、マーケットの変調だけが際立っています。

日本株の下げ幅が非常に大きく、「やっぱり日本株は米国株のデリバティブだったのか?」という状況で、「どれだけ円キャリートレードで日本株を買っていたのか?」と思わず呟いたくらいです。海外短期筋がポジションを解消し、先物主導で下げ、現物が後追いで売られ、流動性って大事だなぁと改めて感じました。同僚のFX担当のS君と共に、「円キャリートレードの巻き戻し」の例で、メキシコペソ/円取引を眺めていましたが、政策金利11%のメキシコペソは米ドル以上に買われていました。このキャリートレードの逆回転で、市場には大量の血が流れている可能性がある・・・と感じました。(実際は知る由もないのですが)

米国金利 逆イールド解消に向けて

逆イールドが数日以内に解消されてくると、リセッション入り確定!のトーンが強くなることが想定されます。

「金融政策のミス」シナリオが幅を利かせている状況下で、このままいけば米2年債利回り⇔米10年債利回りの逆転現象である逆イールドの解消が、もう少しで達成されそうです。耳が痛いかもしれませんが、大きな相場変動がもう少し続く可能性が有ると言う事を想定したほうが良いかもしれません。

逆イールドの解消が達成されれば、FRBの緊急利下げの可能性も急浮上するかもしれません。

しかし次回FOMCを待たずに利下げをする緊急利下げや、次回FOMCで大幅な利下げを行えば「FRBは再び市場に追随した」と言われかねません。2022年の利上げ局面では、インフレは『一時的』だと判断して利上げが1年も遅れています。今回、再び利下げの局面でも対応が後手に回り、その間に景気が失速したならば、FRBの信認は急低下することになります。

因みに、『一時的』という言葉は、一般的には短い時間のことを指すと理解されていますが、経済学の世界では『一時的』という言葉は時間の長さを示すものではなく、単純に『永続的ではない』状態を指すようです。たとえば今回は「失業率が上昇した」ことで景気失速を示す「サーム・ルール(※)」に抵触して市場が身構えていますが、今回の失業率上昇は、7月上旬にテキサスに襲来したハリケーンの影響が指摘されています。事実、悪天候で仕事をしなかった・仕事に就かなかった人は436,000人と急増しています。このハリケーンが労働市場に与えた影響が一時的なものだったのかは来月にわかると考えていますが、今のところ、労働市場は徐々に過熱状態から鈍化しているものの落ち着きつつあり、雇用と消費は予想外に健闘しているようにも見えるのです。

先週のコラムで指摘しましたが、米運輸保安局の旅客数データは依然として好調であること、週次で見るブロードウェイ観客動員データや、レストラン予約状況などのデータは景気のスローダウンを示すようなものは特にみられません。

- サーム・ルールは、失業率の3カ月移動平均が、過去12カ月間の最低値から0.5ポイント超上昇した場合、景気後退に陥る可能性が高まるというもの。いわゆるリセッション(景気後退)のシグナルで、過去50年のデータで検証し、完璧な有効性を示しています。

相場の調整:結局、「ヤリすぎ」だったのか?

景気減速懸念で下落した米国株式市場ですが、実際は強気の見方にオーバーシュートした(傾きすぎた)ポジションの修正がメインだと筆者は考えています。

債券市場では、金利低下局面に於いて高金利で固めたい投資家が米国債を買い、リスクオフの姿勢が継続されつつあります。年内に上記のような大幅な利下げが実現すると10年債利回りが3%に低下する可能性がありますし(8/2:3.79%でした)、ウォール街では早くも積極的な利下げを予想し始めています。たとえばシティグループ、JPモルガンは9月と11月のFOMC会合で0.5%ずつの利下げを見込んでいます。

少し為替のポジションのお話をします

今回の株価調整の戦端を開いたのは、日銀植田総裁と考えられています。

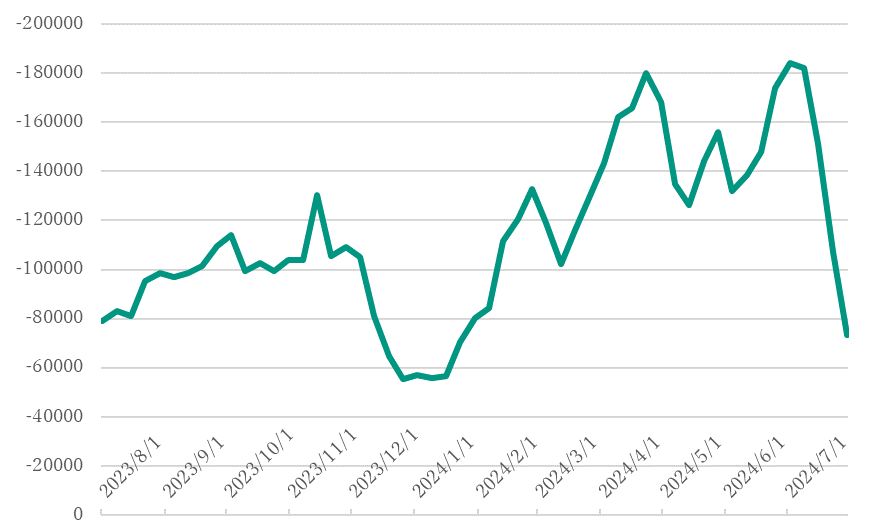

足の速いファンド勢は「円売り・株買い」に大きく傾いていました。米先物取引委員会の集計する建玉明細を見ると、(グローバルマクロのファンドを筆頭に)投資筋が大きく円売りのポジションに傾いていたことが分かります。しかし、投機筋やらトレンド追随型ファンドなどが手のひらを返すと、猫も杓子も円安トレードから足を洗い始めて一気に逆回転、直近2週間ほどでポジションを解消しています。

米先物取引委員会(CFTC):建玉明細報告より 日本円先物ポジション

建玉(枚数)

出所:Bloombergをもとに松井証券作成 2023/8/1-2024/7/30 週次データ

投機筋のポジションとされる、非商業部門の“円売りポジション”と“円買いポジション”の差をみると、歴史的な円安局面を迎えた7月2日時点では、円の売り越しがおよそ18万枚だったのに対し、7月23日時点では、円の売り越しが10万枚余り。

投機筋による円売りの動きが急速に弱まっていることがうかがえます。そしてここ最近も弱まっていると見られています。

日銀と米FRB、日米中央銀行の金融政策決定会合が終わり、金利の方向性が反対であることが確認されました。円金利は2000年代初頭からゼロ近辺に抑えられてきたため、円売りは長年にわたり世界屈指の「おいしい」為替取引でした。しかし安定し続けるとの想定が突如として覆り、同時に積み上がっていた株式のポジションも一気に変わりつつあります。

日銀は円安を止めたい一心で利上げを行ったと思われていますが、結果的に利上げが株安を引き起こすとは、植田総裁も想定外だったのではないでしょうか。

植田さんが『戦犯』と言われても仕方がない状況ですが、時系列を整理してみると、①日銀金融政策決定会合後の記者会見で植田総裁が『金利0.5%の壁』発言があり、利上げの到達点がもっと上なのか?と市場が判断したことから始まりました。②FOMC無風通過&ハト化したFRBが日本時間8月1日AM3時に現れ、③米企業決算がネガティブで、経済データの下振れ、雇用統計悪化で株価急落の流れ、であります。

海外機関投資家の長期投資家(年金など)の日本株現物のポジションは特に動きがないと推察しますが、海外短期筋の買いポジションの持ち高は解消され、直近では売り越しに転じています。一方、中長期投資家の動向を示すとされる「現物」の持ち高は高水準を維持しており、その意味では、日本の脱デフレや企業改革の進展に対する期待が依然高いことを示唆しているといえます。日本株は目先波乱の展開が想定されるものの、バリュエーション面では割安感も見られ始めており、値幅調整一巡の時期は近づきつつあるかもしれません。

いったん話題を企業決算に代えますが、、、

大手ハイテク企業の決算が出そろって・・・

大手ハイテク企業:アマゾン、アルファベット(Google)、マイクロソフト、メタ、アップルの決算が出そろいました。5社とも4-6月期は前年比増収増益でしたが、株価は「まちまち」でした。市場予想とのギャップが株価の反応だったと考えています。アマゾンの市場予想とのギャップを除けば、各社は市場予想を上回る決算を提出していますので、少なくとも堅調だったと判断できます。

しかし細かく各社の事業収益を見ていくと、市場予想に届いていない部分もあり、「ん?」と思うようなところもありました。アルファベットやアマゾンの広告が未達等・・・です。

一方で、広告専業のメタは多大な設備投資も行っていますが、コストを抑えて(もの凄いリストラ効果です)利益を捻出して、稼ぐ力が鮮明になったとも言えます。対するアルファベットやグーグル、アマゾンの稼ぐ力は「設備投資の割には伸びていない」という評価を受けていると思いました。

ハイテク大手5社決算は決して悪くない決算だったと思うのですが、投資家の投資に対する時間軸が短くなっていたのかわかりませんが、設備投資額・収益化に期待していたので、ちょっとガッカリしたのではないでしょうか。

(投資家目線に立てば、使ったお金に対して儲かってないじゃないか?と言う事です。企業の投資回収のスピードが遅くなった?と考えられています)

アルファベットの2024年度の売り上げ予想は市場コンセンサスで約3,000億ドルです。うち広告事業で2,400-2,500億ドルを稼ぐと市場は予想しています。

企業の投資回収は、正直試行錯誤だと思っていますが、仮にアルファベットがChatGPTのようなビジネスの課金(ひと月20ドル)でどこまで稼ぐのか?で考えると、アルファベットがいま広告事業で稼いでいる規模の収益を生成AI・サブスクで稼ごうと思うと、10億人の会員が必要になります。(10億人x20ドルx12か月=2,400億ドル)

10億人が月20ドルのサービスを使うのか?という疑問が湧くのは当然です。結局、企業は今後何で稼ぐかわからない、見えてこないけれど、投資しないとまずい・・・そんな状況に入ってしまったような気がするのです。

設備投資が急減することはないと思うのですが、投資家のリスク許容度が下がり、投資の費用対効果が一層シビアにみられるような気がします。

大山 季之(おおやま のりゆき)

松井証券マーケットアナリスト

経験から得た幅広いネットワークと確かな知識で複雑な世界情勢を紐解き分かりやすく解説

<略歴>

1994年慶應義塾大学卒業後、国際証券(現三菱UFJモルガンスタンレー証券)に入社。2001年ゴールドマン・サックス証券、2010年バークレイズ証券、2012年から金融コンサルを経て現職に至る。これまで、機関投資家向け株式営業を中心に、上場企業へのファイナンス提案・自社株買い・金融商品組成に関わった。

現在は前職の経験をもとに、国内外マクロ・ミクロの分析を行う。