半導体業界の“外堀”が埋まった、このまま29日のエヌビディア決算へ

2024年8月21日

マーケットアナリスト大山です。今週もよろしくお願い致します。

8月上旬の急落・急騰を経て、8月16日終値ベースで米国主要株価指数を見れば、NYダウは前月末比-0.4%ですが、S&P500+0.6%、NASDAQ+0.2%です。

前回のコラムでは「相場の戻りは本命回帰で」と題し、半導体関連銘柄のリバウンドを狙うべきではないか?とお話ししましたが、先ず「答え合わせ」をします。戻りの主役は誰だったのか?

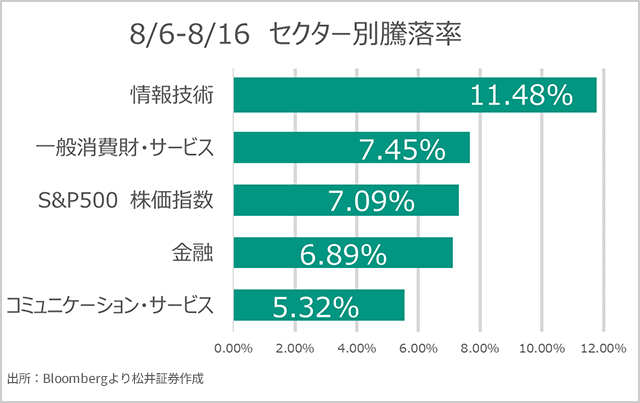

今回、安値を付けた8月5日終値から16日までの9営業日におけるセクター別騰落を確認します。

『往って来い』の展開の中、戻りの主役はAI関連半導体銘柄群だったことが分かります。騰落上位は ①情報技術、②一般消費財・サービス、③金融、④コミュニケーション・サービス になりました。

そして情報技術セクターにおける個別銘柄毎の寄与は、時価総額の大きな銘柄ではエヌビディア<NVDA>+24%、マイクロンテクノロジー<MU>+19.4%、ブロードコム<AVGO>+16.6%となり、戻りの主役はAI関連半導体銘柄群だったことがお分かりいただけると思います。

半導体製造装置株も値を上げていて、KLA+16.5%、テラダイン+14.4%、アプライドマテリアルズ+14.3%という驚異的なパフォーマンスでした。

バックミラーで見えた景色は今後も続くのか? 顔を上げてみましょう

ここまではバックミラーの話です。車の運転をされる方はご理解いただけると思うのですが、バックミラーの情報だけを頼りに安全に車の運転ができるのか?といえば、「NO ノー」です。バックミラーからの情報は、運転するときに必要な判断材料の一つですが、決して全てではありません。

では、バックミラーを見て今後の相場展開を推察できるのかどうか?この半導体銘柄物色の流れが今後も続くのか?という点について少しお話ししようと思います。

少し顔を上げて半導体産業の周りを見てみましょう。

前回のコラムでは、半導体産業の顧客企業である大手ハイテク企業 AMZN、GOOG、MSFT、META 4社のAI向け設備投資を見てみました。株式市場は大手4社の投資回収が遅れる可能性を嫌気していましたが、半導体産業は顧客の投資回収が遅れようと早まろうと関係なくて、設備投資が続く限り業績拡大が期待できるのです。実際、顧客の設備投資額は1-3月期よりも4-6月期は増加、下半期はさらに増額が見込まれています。このあたりは注目に値します。

直近開示された企業決算に対するマネジメントのコメント(AI需要に関するコメント)も強気でした。たとえばドイツのSAPはクラウド&ソフトウエア事業は前年比25%伸び、「クラウドビジネスの成長は引き続き力強く、2027年まで行ける」とのこと。米IBMはAIコンサルティング・ソフトウエア受注が1-3月期比2倍に伸長し、シスコシステムズも強気な収益見通し示し、AIが需要を喚起しているとのことです。

台湾企業の受託生産大手企業である鴻海(ホンハイ)精密工業は、AI向けのサーバーの強い成長を見込み、通期の増収予想を維持。ホンハイはエヌビディアと距離が近い企業の1社ですが、次世代半導体搭載製品は2025年1-3月期に拡大する見通しを明らかにしています。

また日本企業の中では、東京エレクトロン<8035>とアドバンテスト<6857>は2025年3月期会社計画を上方修正したほか、コンデンサメーカー各社は設備投資を増強中で、村田製作所<6981>はAIサーバー関連向けの部品需要が堅調とのことです。

大阪夏の陣(1615年)から409年経ちましたが、このように半導体業界の“外堀”はかなり埋まってきている印象です。このまま、8月29日未明に開示されるエヌビディア<NVDA>の決算に突入するのではないか?と期待が寄せられている感じです。

米国景気は減速するのか? 米国経済の主要テーマは「景気」に

先週のコラムでも日次データをお伝えしましたが、最新の日次・週次データを見ても、小売売上高は好調、失業保険申請件数は減少、レストランの予約は好調、航空旅行は好調、ホテル稼働率は高く、銀行信用の伸びは加速、破産申請件数は減少傾向、クレジットカード支出は堅調、NYブロードウェイショーの観客動員数と興行収入は好調であることがわかります。

アトランタ連銀の第3四半期GDPのGDPナウ推定値は2%、ダラス連銀の weekly GDP インディケーターは2.3%で推移しており、景気が失速するような様相ではないです。

米国経済がハードランディングしてしまうのか、ソフトランディングするのかという点で、景気がどの位置にいるのかを見ましょうね という点で先週の小売売上高は注目だったわけですが、市場予想を上回る小売売上高は素直にポジティブ。

足元は借り入れコストが上昇し、不透明な経済見通しにもかかわらず消費は持ちこたえたのです。7月の米小売売上高は、年率換算ではおよそ7,097億米ドル、2ヵ月ぶりに過去最高を更新したことなどから、総じて堅調とみられます。支払いの延滞も増え、個人消費の持続性には疑問が生じていますが、底堅い です。

8月急落(雇用統計ショック)は一時的なものか?

| 小売売上高7月(前月比) | 実質+1.0%(予+0.4%、前回-0.2%) 個人消費持続性には疑問があるものの、底堅い 自動車販売↑ オンラインは販促が奏功↑ |

|---|---|

| 新規失業保険申請件数(8/10) | 実績 22.7万件(予23.5万、前回23.4万) |

| ウォルマート5-7月期決算 | 通期ガイダンス 売上・利益を上方修正 来店者数・市場シェア増加 高所得者層貢献 |

※出所:Bloombergより松井証券作成

ウォルマートの決算も良かったです。株価は16日に年初来高値を付けてきました。

IR資料 プレゼンテーション資料は、冒頭に業績上方修正(ポジティブなガイダンス)を持ってくるあたりが憎い。 どや! という感じです。

決算説明は冒頭から消費者が選別色を強めていること、お値打ち品を求める傾向が強まっていると指摘。

米国では売り上げの60%を占める食料品部門が好調で、来店者数・市場シェア・所得層を問わず買い物客を増やしている(ようするに金持ちもウォルマートに行くようになっている という変化が続いている)とマネジメントはコメントしています。

『特に高所得者層の買い物客が大きな原動力になっている』

『顧客の経済状況がさらに悪化している兆候はない』 とのこと。

…このように強気なマネジメントのコメントが並んでいますが、インフレ鈍化が鮮明になり、“お値打ち価格”で買い物ができるようになったことがポジティブに作用した可能性は否定できないと考えています。

つまり、米国経済の主要テーマが景気動向となる中で、現状の景気認識は景気後退には未だ距離がある一方で、景気減速は少しずつ進行するというイメージです。今月後半のジャクソンホール会議・エヌビディア決算から来月頭の労働統計次第では、元の世界に戻っていけるのかどうか注目しています。

大山 季之(おおやま のりゆき)

松井証券マーケットアナリスト

経験から得た幅広いネットワークと確かな知識で複雑な世界情勢を紐解き分かりやすく解説

<略歴>

1994年慶應義塾大学卒業後、国際証券(現三菱UFJモルガンスタンレー証券)に入社。2001年ゴールドマン・サックス証券、2010年バークレイズ証券、2012年から金融コンサルを経て現職に至る。これまで、機関投資家向け株式営業を中心に、上場企業へのファイナンス提案・自社株買い・金融商品組成に関わった。

現在は前職の経験をもとに、国内外マクロ・ミクロの分析を行う。