エヌビディア決算 と 裏番組

エヌビディア<NVDA>

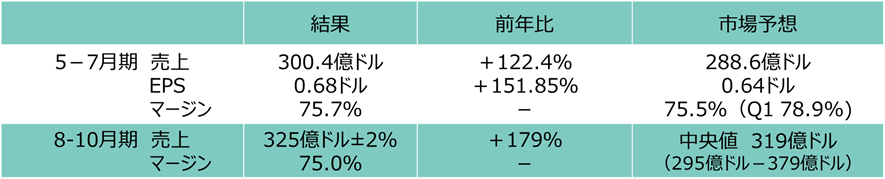

先ずはエヌビディア<NVDA>からです。先週は、地球上でもっとも重要な会社と言われるNVDAの5-7月期決算発表というビッグイベントを通過しました。5-7月期は売上・利益ともに昨年比で2倍以上の伸びになりましたが、売上⾼⾒通しなどが⼀部の投資家の期待に届かなかったこと等から、翌日、同社株は⼤幅に下落しました。

NVDAの技術優位性、AI向け半導体需要、5-7月期決算の出来栄えを考えると、株価が下がったのは少しオーバーリアクション過ぎるのではないか?と感じました。

メディアは 市場の期待値が高すぎた・・・という解説をしていました。個人的には 『NVDAの株価が下がったが、「まともではない」業績予想の数字を考えた一部のアナリストの給与・評判こそ下がるべきだろう?』と考えたりしていました。もっとも、決算発表翌日8/29の⽶国株式市場では、ハイテク株⽐率の⾼いナスダック総合株価指数の下落率は▲0.2%にとどまるなど、市場への影響は限定的だったと言えます。

・・・とはいえ、決算発表後のエヌビディア株価は冴えなかったわけですが、理由は3つあると思っています。

①8-10月期会社の業績予想(ガイダンス)が市場予測最大値に届かなかった への不安

②大手顧客 ハイテク大手企業の巨額設備投資・投資回収の遅れ への不安

③マージンの低下 への不安

です。

①に関しては、基本ノイズだと思っています。超々強気、ワイドレンジの収益予想を一部のアナリストが出したのは意味がなく、ノイズだと思っています。あまり気にしなくていいと思います。

ずいぶん浮世離れした、酷くズレた業績を予想したアナリストが悪いのですから。

②メディアはこの点を大きく報道していました。確かにAI投資の成果を出せた企業は少ないのです。

現時点で、投資回収ができているとして株価が好反応したハイテク大手企業はメタ<META>くらいではないでしょうか。

4-6月のメタの決算を確認すると、売上 前年比+22%、利益 前年比+73%です。

これはリストラの効果が大きく、従業員一人当たりの収益を見ると、メタは22年第2四半期➤

23年第2四半期の改善が31%、23年➤24年では59%も改善しています。

リストラを行い、投資を行った結果、労働生産性が改善して業績が伸長したのです。メタは、コロナ禍で従業員を増やした後、業績の伸びが止まったタイミングで大規模のリストラを実施、併せてAI投資を踏み込んで行っていますが、その効果が出始めて今に至っています。

このメタの成功例を見てしまうと、リストラをしながら、ボトムライン(利益)を出し、AIの投資回収を行うことが求められているのではないか・・・と考えています。

そして私は、これが株価下落の最大の理由ではないか?と考えていますが、③利益率低下に関してです。

-そもそも顧客企業のAI向け半導体需要はNVDAの生産量・供給量を大きく上回っていて、顧客は列を作ってNVDAに半導体を「売って頂いた」のではなかったか?

-NVDAは言い値で半導体を販売していたのではなかったか?

-NVDA 5-7月期の利益率は市場予想をbeat(上回って)していますが、上回り方がマイルドで、「これしか市場予想をbeatできなかったのか?」とがっかりしたことに加え、、、

-利益率を見ると、5-7月期 75.7% ➤ 8-10月期 75.0% に下がる説明が不足して投資家が焦ったのではないか?と思うのです。

(次世代半導体ブラックウェルの生産が期ズレになったことが主な理由だと思うのですが・・・。)

いずれにしてもNVDA株価下落の最大の理由は、この利益率低下ではないか?と思っています。

NVDAもリストラをすべきとは言いませんが、②の理由で書きましたが、AIの収益化で売り上げを伸ばすことができる企業は限られていますので、あらゆる手を尽くして投資家に利益を出すことをコミットしていくことが求められているような気がしています。

セールスフォース<CRM>

次に裏番組です。

セールスフォース<CRM>決算発表 についてお話しします。

セールスフォースは、複数の物言う投資家に対応し、2023年を通して利益拡大に注力してきました。最近は成長鈍化が市場で懸念され、AI機能といった新たな取り組みがいつ売上高に反映され始めるかが注視されています。

セールスフォースもエヌビディアと同じタイミングで5-7月期決算を開示しています。5-7月期決算は売上・利益ともに市場コンセンサスを上回り、現契約に対する「見込みの収益」を示す『残存履行義務』は10%の伸びを示し、ひとまず合格点だったと思います。 8-10月期の業績見込み(ガイダンス)では、通期EPSを上方修正(売り上げ見通しは据え置き)。しかし残存履行義務は9%増で緩やかに減速することを見込むとしました。これは顧客のAI支出を手控えている状況を示唆するもので、今年いっぱい続く可能性が高いことを反映している可能性があります。

今回の決算発表を受けて、セールスフォースに株価レーティングをつけているアナリストは Bloombergデータによれば54人のうち、22人のアナリストが目標株価を引き上げています。

マークベニオフCEOは、マイクロソフトのコパイロット(Copilot)が多くの顧客を失望させたと発言をしています。

「マイクロソフトのCopilotで購入した製品に非常に多くの顧客が失望している、期待していた精度や応答が得られなかったから」 「マイクロソフトのAIで多くの顧客を失望させてしまった」と発言しています。

この発言を受けてMSFT、マイクロソフトのAI担当マネジメントは、最近のサードパーティ(販売代理店)のデータを見ると、組織はAI変革のためにマイクロソフトに賭けている、顧客も前四半期に60%増加し、ユーザーも2倍以上に増えているとしています。2社のコメントには随分温度差があります。

どちらの言い分も正しいと思うのですが、少なくともマイクロソフトの顧客であるセールスフォースの言い分は、「失望した」というものでした。エンドユーザーに近いセールスフォースは顧客の意見を直接聞いていて、「AIを導入しても成果に結びつきにくい」と言う事をユーザーから沢山聞いているのかもしれないのです。

つまり、、、AIは魔法の杖ではないのです。

多くの大手ソフトウエアメーカーは、AI製品からの新たな売り上げ創出に苦戦しているようです。セールスフォースは、AIを組み込んだ高価格帯の新製品が売り上げに寄与し始めているみたいですが、その貢献はまだ「かなり初期段階」にあると、IR担当のマネジメントも話しています。

一部では セールスフォースのほか、Workday<WDAY>もAIブームの波に乗るのに苦戦・・・と伝えています。セールスフォースのAIを搭載した新しい高価格帯の製品が売上増加に貢献し始めているとはいえ、その貢献はまだ「かなり初期段階」のようです。

エヌビディアの決算・セールスフォースの決算を考慮してエヌビディア株式を考えてみると、足元はエヌビディアの株価がもたついているのですが、市場が不透明要因を消化したのちに株価は成長軌道に戻っていくのではないか? と考えています。少し時間がかかりそうですが…。

9月第1週目はマクロイベントが多く控えています。

火曜:ISM製造業景況指数、水曜:JOLTS求人件数、木曜:ISM非製造業景況指数・ADP雇用統計、金曜:雇用統計 というスケジュールです。雇用統計次第で今後の相場の↑↓が見えてきそうですが、米国景気の減速感(景況感)を見るうえでは、週初のISMから目が離せません。出てくる数値が弱ければ景気減速、ハードランディング懸念になりそうです。

ISM製造業は、過去8か月で最大の活動縮小を示し、受注・生産・雇用項目で減速感が示されています。9月FOMCに向けて金融当局高官らは沈黙期間に入るので、経済統計が悪化することになれば景気後退の懸念が高まるので神経質な展開になりそうです。

雇用統計に関しては、事前の予想では、8⽉の失業率は4.2%と7⽉(4.3%)から低下することが⾒込まれています。この場合、失業率から景気後退を推測すると言われる「サーム・ルール」に基づく数値は0.6%と7⽉に続き、景気後退のサインが点灯することになります。

7⽉の失業率がサーム・ルールに抵触した際と同様、景気後退観測とともに、⾦融市場の波乱要因となるのか注⽬されます。

雇用に注目しているFRBのみならず、すべての投資家が痺れる1週間になります。

個別ではAI関連銘柄のブロードコム<AVGO>の決算が9/5(木)引け後にアナウンスされます。

大山 季之(おおやま のりゆき)

松井証券マーケットアナリスト

経験から得た幅広いネットワークと確かな知識で複雑な世界情勢を紐解き分かりやすく解説

<略歴>

1994年慶應義塾大学卒業後、国際証券(現三菱UFJモルガンスタンレー証券)に入社。2001年ゴールドマン・サックス証券、2010年バークレイズ証券、2012年から金融コンサルを経て現職に至る。これまで、機関投資家向け株式営業を中心に、上場企業へのファイナンス提案・自社株買い・金融商品組成に関わった。

現在は前職の経験をもとに、国内外マクロ・ミクロの分析を行う。