再び「時が来た!」The time has come!

労働市場の鈍化は景気後退に直結するのか?しないのか?

9/2-9/6週振り返り

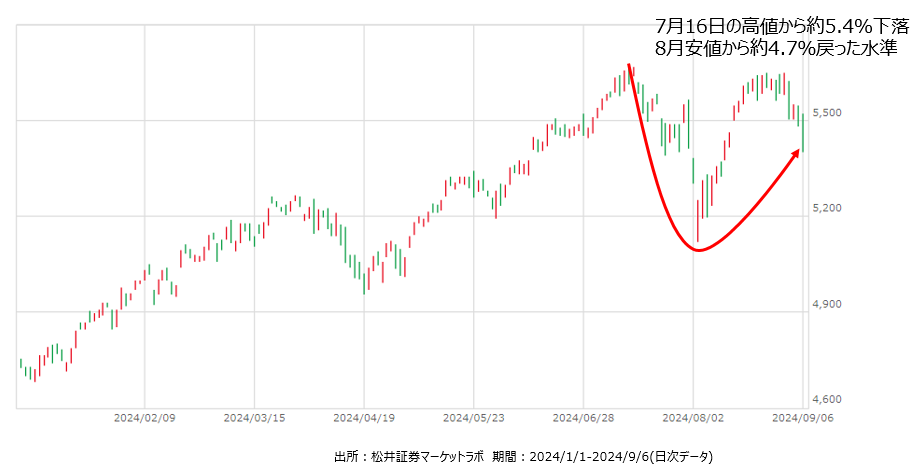

S&P500株価指数は9/6終値ベースで5,408ポイント、週間で4.25%下落しました。

年初来+13.39%で推移、株価は7月16日の高値から約5.4%下落していますが、8月急落後の安値から約4.7%戻った水準です。

先週末の雇用統計後の株式市場の反応は、景気鈍化を織り込み、金利低下・ドル安・株安。足元の株式市場を取り巻くセンチメントは、これまでのように、景気減速を示すBad newsは大幅利下げを促すのでマーケットにはポジティブ(Bad news is Good news.)ということではなく、素直に反応する “順張り” に変化しつつあると実感しました。

市場参加者に“遊び”というかショックを吸収するクッションが無くなりつつあるように感じるのです。

おそらく景気の見方が割れていることや、前回のコラムで書きましたが、相場の主役であるエヌビディアに対する疑念が湧き、AIに関する強気の見方が揺らいできた・・・かもしれません。

(エヌビディア株の下落が、一時的理由なのか?構造的な理由なのか? という事ですが、エヌビディアを取り巻く事業環境・AI需要は変化がなく、株価下落は一時的と考えています)

もうすぐ利下げ:The time has come!

8月末に開催されたジャクソンホール会議で、パウエル議長は基調講演を行っています。

議長は講演の中で、「労働市場の一段の冷え込みを歓迎しない」 と言い、9月利下げ開始を示唆する“予告ホームラン”ともとれる一節『The time has come(金融政策を変更するタイミングが来た・・・、時が来た)』とコメントし、考えを披露しています。

そしてこの後9月6日、FRBウォラー理事が議長に倣って“The time has come”を用いて米国経済と金融政策の見通しについて講演を行っています。*1

ウォラー理事がパウエル議長の一節と同じタイトルを使って講演を行っていることからも、FRBが一枚岩で、8月末からのスタンスに変更がないことが理解できます。理事は講演の中で、労働市場の減速が「明白だ」とし、利下げが適切になる可能性が高いと述べ(利下げ行動を開始することが大切)、今後の利下げの継続性に関しても前向きな姿勢を示しています。

いずれの点に於いても、8月末のパウエル議長講演のスタンスを踏襲しています。

つまり、インフレが着実に低下し、ここまで米国景気・経済は持ちこたえてきたが、雇用は不安定気味だということです。今後の利下げ幅に関しては経済データ次第ですが、金融当局は『力強い労働市場を支えるために出来ることは何でもする』 ・・・と雇用の安定を優先させる考えです。当局は市場に後追いすることになったとしても、経済統計次第で一気に利下げ幅を拡大させることも考えている・・・ということです。

明確な今後の道筋はパウエル議長もウォラー理事も示していませんが、労働市場のリスクに焦点を当てることで、雇用市場が危険にさらされていると思われる場合、FRBは段階的ではなく迅速に金利を引き下げる用意があることを明確に市場に示しているのです。

逆イールド解消へ

マーケットは雇用悪化懸念=景気後退と考えています。9月6日終値ベースで、2022年7月以来となる、米国10年債利回りと2年債利回りの逆転現象 『逆イールド(長短金利差逆転)』 が解消されてきました。

- 逆イールド…短期金利が長期金利の水準を上回る状態

上記の図は、米国の10年債利回りから2年債利回りを引いたものです。金融政策の影響を受けやすい短期金利(2年債)の利回りが、今後の利下げを織り込み、長期債利回り(10年債)を下回る水準に戻ってきました。FRBが積極的な利下げを開始する必要がある!との不安が露呈した格好ですが、利回り(イールドカーブ)の正常化、すなわち逆イールドの解消は過去4回のリセッション直前に起きていましたので、マーケットには警戒感が広がっています。

前述のとおり、景気悪化懸念=雇用の悪化(労働市場の悪化)ですか・・・ なるほど。 では、先週発表になった労働市場に関して少し見ていきましょう。

労働市場の減速を確認する経済統計

先週は相次いで労働市場に関する経済統計が開示されています。

結果は弱く・厳しいもので、景気減速を意識せざるを得ないものでした。 今年の5月、リクルート社は24年3月期決算発表の際に、米indeedの動向を、「米国の求人件数は今後18ヵ月あるいは24ヵ月程度で底打ちすると想定して事業計画を組み立てている」と説明していましたが、indeedの想定が現実になりつつあるように見えます。

先週の労働市場アップデート

| 日付 | 指標 | 数値 | 評価 |

|---|---|---|---|

| 9/4 | JOLTS求人件数 | 767.3万件 (予想:810万件) |

弱い。失業者一人当たりの求人件数減少、解雇件数が高水準、失業率上昇の可能性を示唆。 |

| 9/5 | チャレンジャー人員削減数 | 前年比+1% | 厳しい。企業の人員削減は、企業のコストカットだけでなく、厳しい経済情勢を受けたもの。 企業の採用計画は、かなり厳しめ。 |

| 9/5 | ADP雇用統計 | 9.9万人 (予想:14.5万人) |

厳しい。雇用者数の伸びは21年1月以来の低い伸び。 賃金の伸びは安定しているが、企業の採用活動は減少。 |

| 9/6 | 雇用統計 | NFP※:14.2万人 (予想:16.5万人) 失業率:4.2% |

やや弱め。注目の失業率は市場予想並み、前月から低下したが、雇用者数は市場予想より低く、過去分が大きく下方修正された |

出所:Bloombergより松井証券作成

- NFP…米国非農業部門雇用者数

先週一番印象的だったのは、9/5に開示されたチェレンジャー・グレイ・アンド・クリスマス社が発表した企業の人員削減数です。

人員削減が増加している件は、経済の不確実性の高まりと市場動向の変化を反映し、企業は、運用コストの上昇から潜在的な経済減速への懸念まで、さまざまなプレッシャーに直面、人員管理について厳しい決断を迫られていると説明していました。

また、人員削減が多かった業界はテクノロジーで、採用鈍化のタイミングも重なり、リストラ対象者の再就職には時間がかかりそうだ・・・と述べていたのです。 エヌビディア株の下落、AI投資への警戒、テクノロジー業界のリストラ、何やら一つのストーリーが出来そうですね。

本当に労働市場の減速が景気の減速に直結しているのだろうか?いま株式市場が求めるものは…?

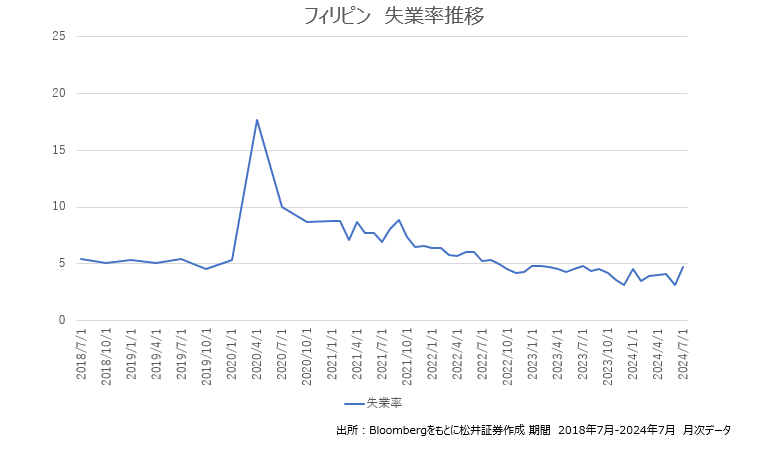

最後に、1枚のチャートを掲載します。フィリピンの失業率です。

AIは雇用にプラスの影響を与える可能性が高い

先週の労働市場に関する統計データはどれも厳しいものでした。チャレンジャー社は、テクノロジー業界でリストラが発生していて、再雇用も難しい・・・と伝えています。

AIがテクノロジー業界の雇用を奪っているのか? と考えてしまいます。

しかし、AI がコールセンター、テレマーケティング、その他のビジネス プロセス アウトソーシングの仕事に大きな影響を与えているのであれば、低賃金労働者を多く輩出する英語圏のフィリピンの失業率は上昇するはずです・・・しかし、データはそうは示していません。

この辺りは未だ結論を出せずにいますが、労働市場が減速しているのは事実だと思うのですが、一気に消費が減速して景気が沈んでいくとは思えないのです。

7月31日付の本コラムでご紹介しましたが、アメリカという国を均してみると、たとえば直近 1 週間の日次データでは、レストランの予約が依然として好調であること、アメリカの運輸保安局 の旅客数データも依然として好調であること、また週次で見るブロードウェイ観客動員データは好調で座席も9割以上埋まっているという報告が出ています。それくらい支出・消費は堅調です。

株価を見てもウォルマート【WMT】、コストコ ホールセール【COST】は絶好調で、景気・消費が厳しいと言う事を示しているとは思えないのです。支出を絞らないと生活できないという状況ではないように見えます。

その一方で、テクノロジー業界の株価は軟調です。前回のコラムでエヌビディア株の急落に触れましたが、いまの株式市場で評価されている企業に共通して言えることは、『持続的な株高に必要なものは、安心できる業績の見通し(将来の見通せる・読める業績)であり、EPSの上昇』 ではないでしょうか?

AI全般に対する高すぎる評価額を正当化することが難しいという警告が市場から発せられ、AI関連銘柄の株価は調整しています。AIサービスに対する需要がもっと拡大しない限り、AIへの支出は正当化されないのではないか?と考えてしまいます。

しかし論点はそこではなく、俯瞰してこの状態を見てみると、市場に必要なのは、実際の利益成長、利益、キャッシュ、安定した業績見通しだと言えるのではないでしょうか。

ゆえにWMTやCOSTの株価が上昇している と考えると納得がいくのではないでしょうか。

未だもやもやしていますが、夏から秋に向けての相場を見ていてこのように考えていました。

関連リンク

大山 季之(おおやま のりゆき)

松井証券マーケットアナリスト

経験から得た幅広いネットワークと確かな知識で複雑な世界情勢を紐解き分かりやすく解説

<略歴>

1994年慶應義塾大学卒業後、国際証券(現三菱UFJモルガンスタンレー証券)に入社。2001年ゴールドマン・サックス証券、2010年バークレイズ証券、2012年から金融コンサルを経て現職に至る。これまで、機関投資家向け株式営業を中心に、上場企業へのファイナンス提案・自社株買い・金融商品組成に関わった。

現在は前職の経験をもとに、国内外マクロ・ミクロの分析を行う。