米FRBの選択する利下げ幅は0.25%? 0.5%?

9/9-9/13週振り返り

S&P500株価指数は9/13終値ベースで5,626ポイント、週間で4.02%上昇しています。

年初来+17.95%で推移、株価は7月16日の高値5,669ポイントにほぼ面合わせです。

週明け9/16の東京市場は休場でしたが、NY市場ではNYダウ指数が8/30以来になる史上最高値を更新するなど、今週のFOMCでの大幅利下げを想定した催促相場のようなマーケットになっています※。

※NYダウの高値更新の背景は、大幅利下げの織り込みに加え、16日に発表されたNY連銀製造業景気指数が、市場の予想を大きく上回ったことが好感されたからだと考えています。市場予想マイナス4.0ポイント、前回マイナス4.7ポイントに対し、実績は大幅上昇11.5ポイントでした。景気指数は受注と出荷が改善し、約1年ぶりの最も早いペースで製造業の活動の拡大と縮小の境目ゼロから一気に“拡大圏”に浮上しました。NY地区の製造業に限った話で大いに盛り上がりましたが、他地域の製造業でも同じような兆候が見られれば、企業のセンチメントの指数であり、景気先行指数のISMにポジティブな内容です。製造業のセンチメントの改善が伝播するのかどうか注視が必要です。

大幅利下げの織り込みは米10年債利回りに於いては3.62%、2年債利回りも3.55%まで低下し、前回コラムで指摘した、米10年債利回りと米2年債利回りの逆転現象『逆イールド解消』も順調に進んでいます。

ドル円相場は一時139円50銭台まで下落し、17日の東京市場は140円台での推移。

S&P500の推移

シカゴCME Fed Watchを見ると、大幅利下げ0.5%の織り込みは、9/17午前9時現在で62%。

2024年末の政策金利予想では、現状から1%以上の利下げを見込む確率が93.7%まで上昇し、今年のFOMC3会合で0.25%利下げx3回を見込む確率はたった6.3%になっています。

欧米主要メディアの論調も『0.5%利下げすべき』論が多数を占め、センチメントが一方的に振れている印象があります。

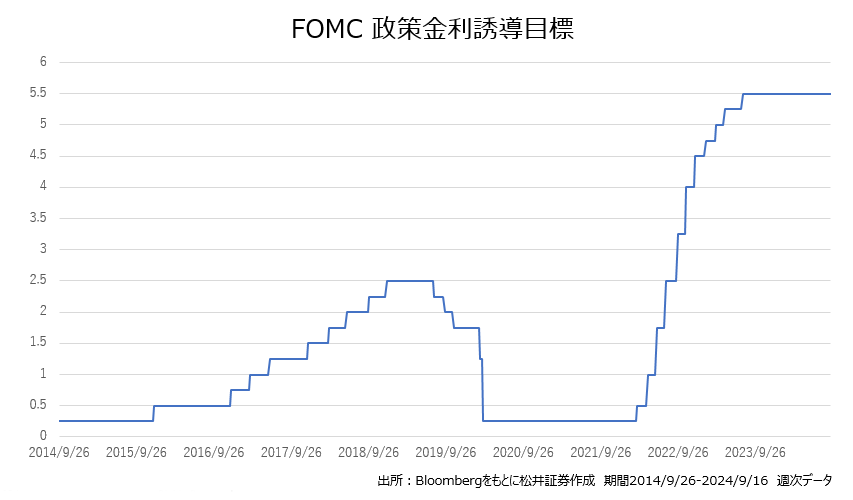

最後の利下げアクションは2020年3月のコロナ対応 “1%の緊急利下げ”で、ほぼ4年半ぶりになります。今回利下げをすることは確実視されていますが、記録的なインフレとの闘いで高金利を続けてきたFRBの金融政策が大きな転換点を迎えることになります。

米利下げ幅予想の行方は?

株式市場では利下げ幅を当てるゲームが流行っているようです。個人的に考えていたのは、仮に0.25%の利下げがアナウンスされたとしても、0.5%利下げ程度の威力を市場に与えることは可能なのに何故利下げ幅を当てるゲームを続けるのか?こんなゲームに意味があるのか?と言う事です。

仮に9月のFOMCで0.25%利下げに「留めても」、継続的な、大幅利下げ余地を市場参加者に『伝える』ことは可能だと考えています。

筆者は、9月FOMCで利下げ幅が0.25%になったとしても、

①声明文、

②パウエル議長記者会見および、

③経済金利見通し(SEP・ドットチャート)を通じて、ハト的なコミュニケーションをFRBが取ることは十分に可能じゃないのか?と考えています。だから利下げ幅を当てるゲームには意味がないと思うのです。

欧米のメディアは・・・?

先週末は英FT紙(フィナンシャル・タイムズ紙)、米WSJ紙(ウォール・ストリート・ジャーナル)が大幅利下げを催促するような社説を展開して話題になっていました。

英FT紙:Jay Powell’s rate cut conundrum “With inflation down and the jobs market cooling, the economics points to 50bp”

パウエル議長は利下げに難問・・・物価上昇は収まりつつあるが労働市場は冷え始めたと題しながら、予防的なリスク(労働市場の悪化➤大規模なレイオフ・解雇の発生➤失業率急上昇)を未然に防ぐという意味で0.5%利下げは適切だと〆ています。

米WSJ紙:Interest Rates Are Too High. The Fed Should Cut by a Half Point. With rates so far from ‘neutral’ and the labor market cooling, it’s better to start big.

記事のヘッドラインは金利は高すぎる! FRBは0.5%の利下げをすべきだです。現行の金融政策は中立金利から遠く離れ、労働市場は冷え始めた。「大きく(0.5%)利下げなら・・・今でしょ」みたいなノリです。

WSJ紙の記事では、そもそも、FRBが昨年夏に現行水準(上限誘導目標5.5%)にまで金利を引き上げたのは、インフレ率が3%を大きく上回り、労働市場が過熱したためだろう?と指摘しています。FRBは(経済・景気全般が)stuckすることを恐れたためでしょ、FRBはそれを防ぐために景気後退を引き起こすこともいとわなかったでしょと論じています。加えて、原油価格が大きく下がってきている点を指摘し、(いま)物価が下がってきている・(今後も)コントロールできるだろう?という論調を展開しています。

9月FOMCの現実解はどこにあるのだろうか?

どうも欧米主要メディアは共同戦線を張っているようで、0.5%の利下げを催促しています。

ここで、米国マクロから見た経済の現状を確認しておきます。FRBの今後の動きを考える上でも、6月FOMCで開示された経済・金利見通しと比べて、足元の米国経済が実際にどう推移しているかを見るのが良いと思うのです。

| 項目 | 現状vsFOMC6月時点(経済見通し) |

|---|---|

| GDP | 3.0% (4-6月実績・8/29発表) vs 2.1% |

| 失業率 | 4.2%(8月統計) vs 4.0% |

| コアPCE | 2.6% (7月統計) vs 2.8% |

出所:Bloombergより松井証券作成

上記の様に、実質GDPの伸びはFRBの想定よりも強いものの、失業率は想定以上に上昇。インフレは減速傾向にあることが分かります。

このように足元は、6月FOMCの経済見通し・前述のWSJ紙の指摘通りで、労働市場の悪化(失業率の上昇)は気になりますが、物価・インフレに関してはあまり心配しなくてもよさそうです。

先週は消費者物価指数CPIの開示がありましたが、サービス価格住居費項目の上昇が見られていたものの(今後も注視が必要です)、エネルギー価格の低下が物価を押し下げていました。この点、WSJ紙の記事の中にエネルギー価格が下落したからインフレは心配ないだろうという論調が有りましたが、9/10にOPECが開示した世界石油需要予想でも、中国の経済停滞がエネルギー価格を押し下げていると述べています。

この点すごく大事だと思うのです。つまり、暫くの間は、中国経済が低調でデフレの輸出をしている間はインフレ問題を何も考えなくてよいという事なのでしょう。これこそ物価を考える一番のポイントで、今後は労働市場にフォーカスして景気の下押しが無いように金利面でFRBが経済をサポートすることになるだろうということではないでしょうか。

利下げ幅はどっちなんだい?

筆者は、0.25%の利下げ+ハト的なガイダンスこれが現実解なのだろうと思っています。

市場の反応は、円高・米金利の反応は緩く、株式市場もあまり大きく動くことはないのではないか?と考えています。株式市場に関しては、少しすると7-9月期決算がアナウンスされてきますが、株価指数はレンジ幅での取引が続き、個別株は(主力はAIが中心だと考えていますが)将来の収益・利益が読みやすいハードウエア・ソフトウエアAI関連銘柄に注目しています。

収益を生む仕組みを持ち、顧客を抱えている企業に注目しています。

大山 季之(おおやま のりゆき)

松井証券マーケットアナリスト

経験から得た幅広いネットワークと確かな知識で複雑な世界情勢を紐解き分かりやすく解説

<略歴>

1994年慶應義塾大学卒業後、国際証券(現三菱UFJモルガンスタンレー証券)に入社。2001年ゴールドマン・サックス証券、2010年バークレイズ証券、2012年から金融コンサルを経て現職に至る。これまで、機関投資家向け株式営業を中心に、上場企業へのファイナンス提案・自社株買い・金融商品組成に関わった。

現在は前職の経験をもとに、国内外マクロ・ミクロの分析を行う。