株価上昇はPERの拡大だった(注意喚起です)、ほか米国大統領選 と ビバ メヒコ!

10/14-10/18 先週の振り返り

主力企業の決算発表が始まりました。ファクトセットによれば、先週末の段階でS&P500構成銘柄の14%が決算を開示していますが、株価を見れば初期段階では好調なスタートを切っているような気がします。

しかし実態は少し違うようです。実は市場コンセンサス(アナリスト予想)の利益成長は前年同期比+4%で(たった4%成長しか見ていなかったのか?・・・というイメージです)、越えなければいけない“ハードルがかなり低い”のです。一株当たりの利益EPSは金融セクターのポジティブサプライズがあったものの、資本財、ヘルスケア、エネルギー各セクターの予想下方修正に一部相殺され、この期間の指数全体の利益成長率低下の最大の要因となっています。

そして収益が「サプライズだったのか?会社予想をどれくらい上回っているのか?」という点で決算を見ても、過去5年平均・10年平均を下回り、EPSが成長して株価指数・市場が上昇していると言う感じではありません。

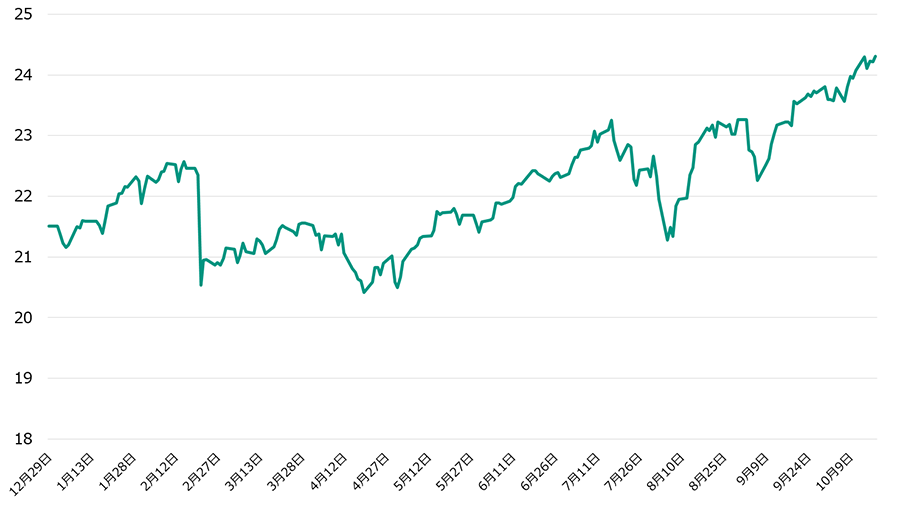

つまり、足元6週間、ぶっ通しで米国株式市場は上昇していますが、要因はEPSの拡大ではなく、PERが拡大していたと言う事になります。12か月先のEPS予測をBBGで見れば、PERは足元24.3倍で、この水準は2021年のコロナ急落以降で最も割高で、投資家がリスクを取っている水準です。

S&P500のPER推移

出所:Bloombergをもとに松井証券作成 期間:2023/12/29-2024/10/18

株価上昇の要因は?

ファクトセットは、今後、アナリストが2024年10-12月期、2025年1-3月期、2025年4-6月期の(前年比)収益成長がそれぞれ+14.0%、+13.8%、+13.0%になると予想し、2024年通期では、(前年比)+9.4%成長を予測、2025年通期では、(前年比)+15.1%成長を予測していますので、EPS拡大(企業収益の拡大)を先取りしている様に見えます。

バリュエーション、PERの変化と言うのは、最終的には他の投資家・市場参加者との駆け引きになります。

それを踏まえると、いまS&P500の予想PERは今年1年間の中で最も割高の水準である約24倍です。投資の時間が短ければ短いほど投資家はPERに振り回されます。

だからこそ決算発表後に(その度合いにもよるのですが)、決算数値が市場予想に届かない“ミス”した場合は大幅下落になるのです。

(投資の時間軸が長い場合は、純粋に企業の本来の姿、企業の価値、本業の価値に目が向けられますよね)。

何が言いたいかと言うと、このPER 24倍は過去5年・10年平均よりも高いのです。ここから新規で買いに来る人・マネーは、直ぐ利食って出ていくような、足が速いマネーが多いぞって事です。なかなか痺れることも多くなると思うのであります。(もちろん決算が良くて利益が拡大すればよいのですが)

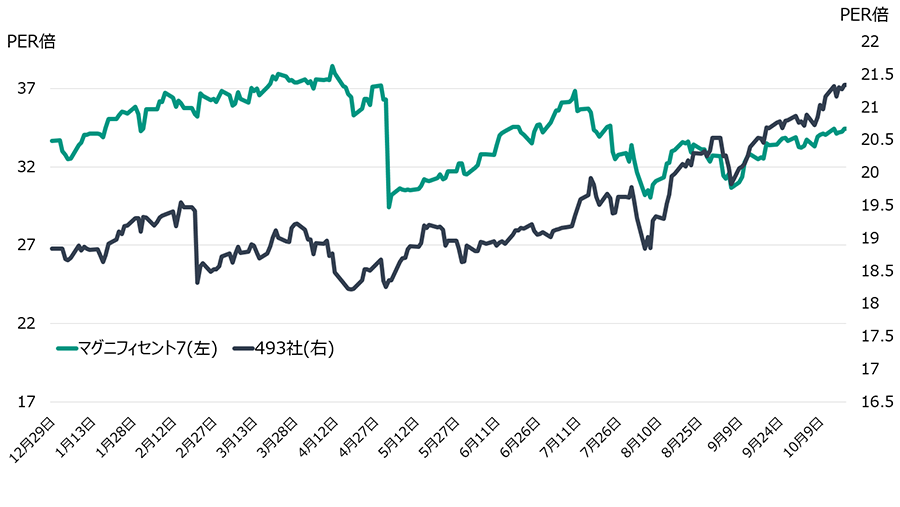

市場全体のバリュエーションを 「マグニフィセント7」と「それ以外の493社」で見ていくと、市場全体が上昇しているお陰で、マグニフィセント7の割高感がだいぶ無くなっているような気もしています。

現在、マグニフィセント7のPERは34倍くらいで、直近じわじわ上がっていると言っても、一時の40倍近いバリュエーションから下がっています。

一方で、S&P493indexは、年初来高値の水準まで買われ、バリュエーションも21.5倍まで上昇しています。

マグニフィセント7とそれ以外の493社のPER推移

出所:Bloombergをもとに松井証券作成 期間:2023/12/29-2024/10/21

マグニフィセント7の株価を見ると、アップル<AAPL>とエヌビディア<NVDA>が好調で、他はダメ。アップルとエヌビディアはASML・TSMC効果だと言えます。

セクターローテーションが続いているのでマグニフィセント7は出遅れ、先週5日間はS&P493がマグニフィセント7をアウトパフォームする展開でした。ハイテク大手の決算が出そろう月末には少し違う風景が見えてくるかもしれません。

米大統領選

支持率は拮抗、大接戦

11月5日の米大統領選が近くなり、関連するお話しをしたいところではありますが、決め打ちができないくらい接戦で困っています。

Democrats民主党ハリス候補、Republicans共和党トランプ候補の大接戦が続いていますが、4年前と同じ風景です。支持率は集計を見ると、10/20現在でReal Clear Politics2024ではハリス候補49.2 vs トランプ候補48.3で拮抗、ただしメディアによっては共和党寄りのFOXは 48:50でトランプ候補優位と伝え、NBCは48:48でイーブンという感じで接戦が続いています。

先週末の報道では激戦州でトランプ候補が優位に立った!など報じられていましたが、そんなことは全然なくて・・・、筆者はもう直ぐ米大統領選に関する動画を撮らないといけないので大変困っています。

収録した動画は、10/30(水)に松井証券マネーサテライトにて公開予定ですので、そちらもぜひご覧ください。

アメリカの大統領選のシステムは、有権者である事前に登録した18歳以上のアメリカ国民が、大統領にふさわしいと思う人に投票します。しかし、全米の総得票数で勝者を決めるわけではありません。投票は州ごとに行われ、それぞれの州で勝者を決めます。

アメリカ大統領選挙は、人口に応じて各州に配分された選挙人538人を取り合い、過半数の270人を獲得した候補者が当選する仕組みです。

ほとんどの州が「勝者総取り」方式をとっていて、民主党と共和党の強弱がはっきりしている州が多いことから、最終的には支持率がきっ抗している激戦州での勝敗が当落を左右します。

例えば、この州は民主党が取った、ここは共和党が取った・・・など、そもそも事前に盤石な支持基盤があり、結果が読める州を除くと、激戦州が残るのですが、結果的に激戦州の中でも選挙人を多く抱えるペンシルベニア州を抑える方が最も効率が良いことが見えてきます。

両陣営ともにペンシルベニアの19人を抑えようとしていますから、今では両陣営とも主張が似てきてしまいました。また政治介入が行われている日本製鉄のUSスチール買収に関しては、労働組合の票を取り込みたいので、両陣営ともに買収に反対する組合に迎合し、「買収を認めない」という事態になっています。

この選挙のタイミングでM&Aを開示した日本製鉄が被害者になっている様です。

(※選挙が終わったらどうでも良くなるので、買収案件が進展するのではないか?と考えています)

そのペンシルベニア州の支持率は殆どイーブンで、ハリス候補47.5:トランプ候補47.9です(2024/10/20時点)。

米国経済への影響

4年に一度の大統領選挙、しかも非常に個性的なキャラクターが立っているお騒がせ候補が次の大統領に返り咲こうとしているわけです。面白おかしく書いていますが、足元の米国経済、バイデン政権下では、FRBの高金利政策を跳ね返し、景気は力強く推移しています。FRBが9月に想定した経済見通しは12月に上方修正されるくらいの勢いがあります。

しかし、インフレや高金利政策の弊害で、中・低所得者層の生活はかなり酷く、前回の本コラムでも書きましたが、生活は困窮し始めています。

富裕層・高所得者層との経済格差に対する不満から、米国民は自身の生活を第一優先とする「内向き」な「自国優先」政策を要求するようになっています。

バイデン政権が残してしまったレガシーは、物価高騰と高金利によって生活が困窮したことであります。

『格差』があるので国民の不満が内向き志向を助長しています。

その内向きな米国民に応えるため、両陣営・両候補の主義主張は、中間層(中間層と言っていますが、特に中・低所得者層に向けてです)を最優先する政策に傾き、外交・通商政策については、これまで通り、保護主義政策を踏襲すると考えられています。

ここまでくれば、ハリスさんだろうと、トランプさんだろうと、通商・外交・移民政策を通じて、米国国内のインフレを再び押し上げるリスクが一番大きいのではないでしょうか?

中間層、中低所得者層の底上げ、利益追求のため、富裕層や大企業、もしくは、日本を含めた海外諸国は米国から恩恵を受けにくい状態になると予想します。

つまり今後は、フレンドショアリング・ニアショアリングに組み込まれるのかどうかが勝負。日本の次の政権は非常に大事な仕事をしないといけないと思います。足元は米国の対中政策で中国からの輸入が大きく減り、貿易は中国からメキシコ・ベトナムに軸足が移っています※。

日本企業は、いずれの政権となった場合でも、法人税や関税の負担増が予想されます。両者の内向き政策がもたらすコストアップに注意を払い、大統領選後の変化に備えておく必要がありそうです。

- メキシコは大注目ですね、ビバ メヒコ!

大山 季之(おおやま のりゆき)

松井証券マーケットアナリスト

経験から得た幅広いネットワークと確かな知識で複雑な世界情勢を紐解き分かりやすく解説

<略歴>

1994年慶應義塾大学卒業後、国際証券(現三菱UFJモルガンスタンレー証券)に入社。2001年ゴールドマン・サックス証券、2010年バークレイズ証券、2012年から金融コンサルを経て現職に至る。これまで、機関投資家向け株式営業を中心に、上場企業へのファイナンス提案・自社株買い・金融商品組成に関わった。

現在は前職の経験をもとに、国内外マクロ・ミクロの分析を行う。