リスクはインフレ、ジャイアン化したトランプ氏の人事問題

2024年11月20日

マーケットアナリスト大山です。今週もよろしくお願い致します。

米国株は高値圏でもみ合いの展開が続いています。

アメリカは大統領選が終わり、良い意味で政治が安定し、経済も好調。欧州やアジア地域の政治の混乱・経済の混乱と比べると、「臆病なリスクマネー」がアメリカに逃避しているのではないか?と思わず考えてしまうほど。11月11日(月)は主要株価3指数が揃って高値を更新しています。

しかし米国株が強い、米国株1強状態であったものの、やや雑に(?)いいとこどりで株式市場が上昇していたこともあり、気が付けば米国の通商貿易相手国の弱い部分が米国に伝染してきたような格好で、大統領選挙後の株高の動きが一巡し、先週は週間ベースではNYダウが-1.2%、S&P500が-2.1%、ナスダック指数が-3.1%となっています。

「アメリカだけが良い」ということは「保護主義まっしぐら」にしか聞こえませんが、欧州・中国経済がコケてアメリカだけが助かることは想定し辛いのだと思います。

11/11-11/15 先週の振り返り

先週も相場の中心はドナルド・トランプ氏でした。13日にはアメリカで大統領選挙と同時に行われた連邦議会選挙で、現地メディアが下院も共和党が僅差で多数派になることが確実になったと報じました。

大統領、上下両院ともに共和党が制する「トライフェクタ」が実現することになりました。

トライフェクタにより、政策実行能力が上がり・政策実施が早くなり、マーケットが大好きな「変化が生じる」事態になると見られます。「変化は買い」といったことでしょうか。

アメリカでは、外交政策は大統領権限でできることが多いとされていますが、予算・通商政策の多くは議会承認を経る必要があるので、大統領の政策実現能力を考える上では議会構成も重要です。

例えばバイデン政権は、インフラ投資雇用法、CHIPS法といった大型の経済政策は、いずれも民主党のトライフェクタだった、前半2年間に成立させています。しかし、2022年11月の中間選挙で共和党が下院で多数党になり、ねじれ議会になって以降は大型の経済政策は成立していません。

今回、共和党のトライフェクタが実現することで、トランプ氏の政策実現能力が極めて上がったと考えてよいでしょう。

トランプ政権の人事から透けて見える対中強硬姿勢

先週は次期トランプ政権の人事・主要ポストに関するニュースが連日報じられていました。次期米政権の主要ポストに対中強硬派が就く見通しとの報道を受け、米中関係の悪化からインフレ懸念が生じ、米国株のみならず、中国本土・香港株式が大きく調整しています。

トランプ氏は、国務長官に対中強硬派のマルコ・ルビオ上院議員を指名すると発表。ルビオ氏は南部フロリダ州選出の上院議員で、中国やイランに対する強硬派として知られています。

また英FT紙はトランプ氏が元USTR(通商代表部)代表のライトハイザー氏に主要ポストを打診、USTR代表への再登板を要請(ただしライトハイザー氏は財務長官や商務長官を希望しているとの報道もあるようです)しているとのこと。ライトハイザー氏は、中国による米国の市場・技術・資本へのアクセスをほぼ完全に遮断することを公然と提唱してきた人物で、米WSJ紙もライトハイザー氏を次期政権の通商担当トップに起用する方針を示した、と報じています。

商務省、USTRを含む政権全体の通商政策を監督するポストに就くとのことですが、確報ではなくあくまでも推測で、商務長官、または国家経済会議(NEC)委員長など、他の要職に起用される可能性もあるようです。

いずれにしても、政権において貿易、経済に関連する要職に「極端な方達」が就くのは確実のようで、追加関税など保護主義的な貿易政策が採用される可能性が一段と高くなってきました。

この次期政権の主要人事案の報道を受け、米中対立の懸念などから、中国本土・香港株式が大きく売られたほか、人民元も売られ、一時対ドルで8月初め以来の安値をつけています。

トランプ氏に備える中国政府

トランプ氏は選挙戦で中国からの輸入品に最大60%の関税を課すと公約しています。これが実施されれば、中国・習近平氏の製造業重視の経済政策は危うくなります。中国は政策の結果、中国製の安価な鉄鋼・EV・太陽光パネルなどを輸出し、世界中でデフレが加速・モノが氾濫しました。

中国指導部は過去1年間、米バイデン政権や他国の当局者からの政策変更要請をほぼ無視。トランプ次期政権との間で大規模な貿易戦争が起きる可能性があるため、中国は生産増強と他国への依存度低減に一層取り組んでいます。

ずいぶん右に傾いた人事が報じられている印象がありますが、対中強硬派が「ドリームチーム」と呼ぶ政権の布陣です。ルビオ氏は中国の制裁対象となり同国への渡航を禁止されている(もっと分かり易く書きますと、中国から『出入り禁止』を喰らっているのです)初の現職国務長官になるのかどうか、と言う事でも話題になりそうです。

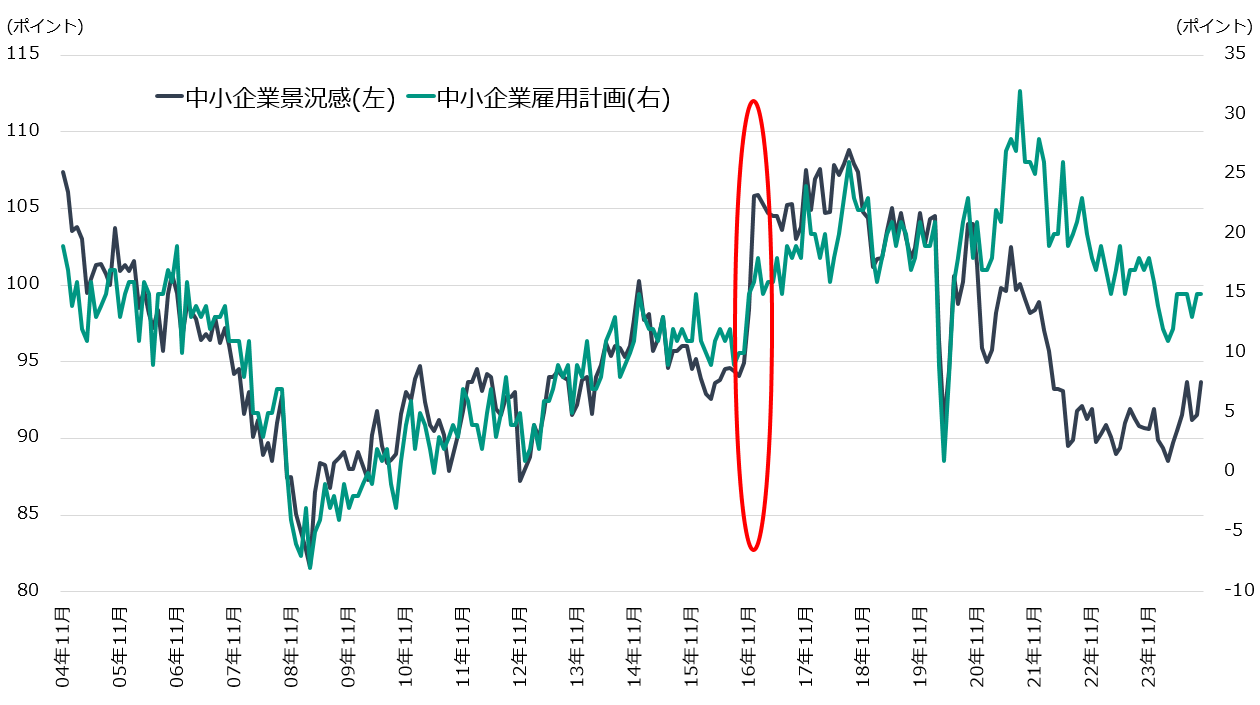

中小企業の景況感は改善?

あまり話題にならなかったのですが、中小企業の景況感は改善するかも?と思っています

個人的に、歴史は繰り返さないけれど「韻」を踏むのが大好きで、今回、韻を踏む可能性が高いと考えています。あしもと米国株の中でも、中小型株ラッセル2000の株価が好調に推移してきたと話題になったので紹介します。

これはトランプ氏の選挙公約の柱が減税だからと考えられていて、今回の選挙では、“トランプ減税(個人所得税など)の恒久化”や、“法人税率の追加引き下げ(21%→15%)”など、2016年と同様に減税策を掲げていました。2016年のケースでは、中小企業の景況感と雇用計画を示す指標が選挙直後から大幅に改善し、その後の求人増加に繋がりました。

今回、同じ様に企業の景況感が改善し、求人数の減少に歯止めが掛かれば、米国景気がソフトランディングを達成する確度がこれまでの想定以上に高まることが期待されるのです。短期的に米株高・ドル高の基調が崩れにくい…と考えていますが、このようなアイデアがベースになっています。

選挙後のマーケット

トランプラリーがいいとこどりで、米国1強状態でした。

景気の安心感と緩やかな利下げペースを背景に、インフレのリスクはあっても、トランプ減税の開始時期が少し先であっても、いいとこどりで株価が上がっていた状況です。

| 11/1終値~11/15終値 | |

|---|---|

| 米 S&P500 | +2.48% |

| 米 ラッセル2000 | +4.24% |

| 米 10年国債 | +1.27%(利回りの変動率) |

| 日 日経平均 | +1.55% |

| 英 FTSE100 | -1.39% |

| 独 DAX | -0.23% |

出所:Bloombergより松井証券作成 期間:2024/11/1~2024/11/15(日次データ)

米国中小企業の景況感指数(NFIB 中小企業楽観指数)

出所:Bloombergより松井証券作成 期間:2004/11/30~2024/9/30(月次データ)

最後に先週の続き、米国の消費に関して

先週の本コラムでは、CNBCのアンケート調査「アメリカ人の財布の中身(銀行口座にいくらお金が入っているのか?)」について考えたことを書きましたが、消費の実態を考える上で、丁度10月小売売上高のマクロ統計が開示されてきました。10月統計は市場予想を上回る伸びが示される結果となっています。

Eコマース(無店舗販売)は鈍化したものの、自動車販売が統計数値を底上げ、電子機器・家電が好調のようです。加えて、前月分(9月)が大幅上方修正され、「年後半の個人消費が想定されているよりも力強い?」「ホリデーシーズンの消費が堅調に推移することを示す?」と考えられる結果となりました。概ね好調持続といったところで、相変わらず所得の伸び、与信が消費を支えている模様です。

同じタイミングで、ニューヨーク連銀の家計債務データ(四半期ごと)が開示され、クレジットカード残高は240億ドル増加、1兆1700億ドルになったとのことです。延滞率は高水準ながら前四半期の9.1%から8.8%へ鈍化し、債務は増えているものの依然管理が出来ているとメディアは伝えていました。

管理ができている…と言い切ってよいのかはかなり怪しいのですが、過去3か月、米国人の28%は負債が増えたと回答し、CNBCによれば、米バンクレート社の調査では、利息は20%以上で過去最高水準だそうです。ホリデーシーズンの買い物客は「借金してまた買う・支出を増やし、クレジットカード利用者の約28%が昨年のホリデーシーズンの借金を依然返済中」です。

全米小売業協会NRFからホリデーシーズンの売上予想も出ていますが、前年比2.5-3.5%増との見通しです。2018年以降で最も小さい伸びだそうです。

この伸び率は名目なので、物価上昇を加味すると、ほとんど伸びていない?というかマイナスなのではないのか?と心配しています。バロンズによれば、Baron Investmentの年次カンファレンスにて、住宅、自動車、ガソリン、大学の学費、ステーキ(食費)、ゴルフのキャディー料金などの項目を並べてみると、インフレ率は年4.5-6.5%とのこと…。(政府の公式統計は年率+3.3%です)

もちろん物価の伸びはモノによって差があるのですが、インフレが落ち着いてきたとはいえ、粘着質になっている点には注意したいところです。

(利下げペースが鈍くなる可能性などに注意です。)

大山 季之(おおやま のりゆき)

松井証券マーケットアナリスト

経験から得た幅広いネットワークと確かな知識で複雑な世界情勢を紐解き分かりやすく解説

<略歴>

1994年慶應義塾大学卒業後、国際証券(現三菱UFJモルガンスタンレー証券)に入社。2001年ゴールドマン・サックス証券、2010年バークレイズ証券、2012年から金融コンサルを経て現職に至る。これまで、機関投資家向け株式営業を中心に、上場企業へのファイナンス提案・自社株買い・金融商品組成に関わった。

現在は前職の経験をもとに、国内外マクロ・ミクロの分析を行う。