好調だった11月相場、来年のトランプリスクを点検する

11月相場の振り返り

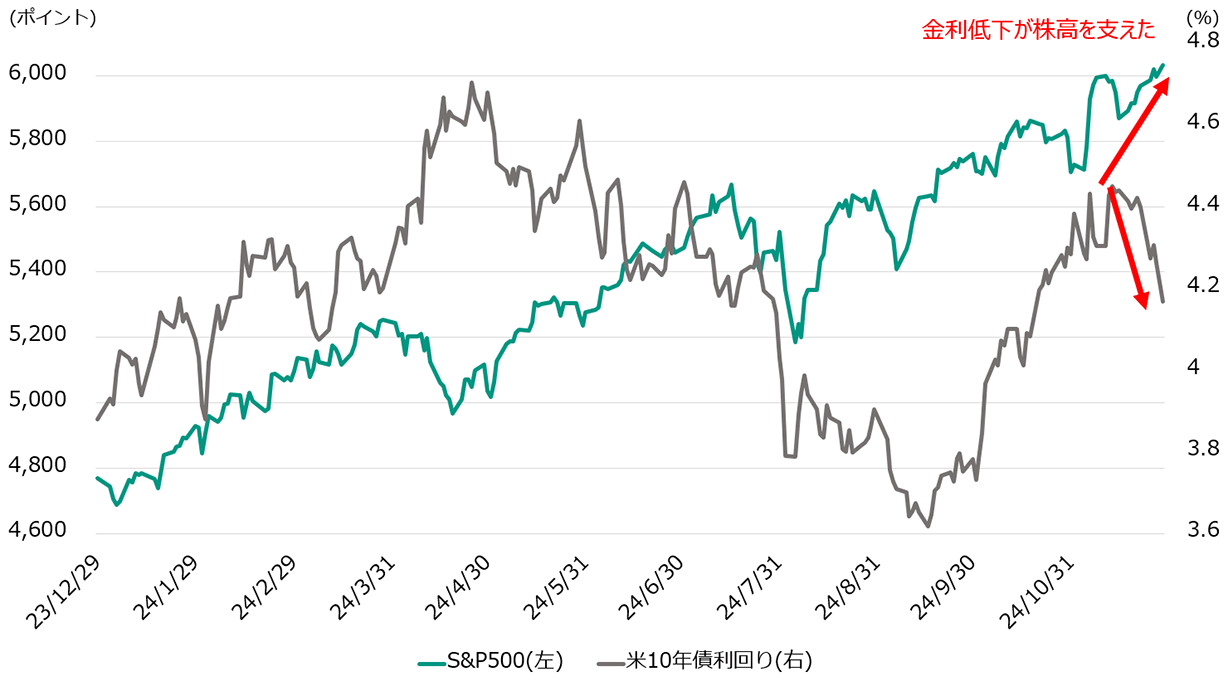

米国株、S&P500は11/29に今年53回目の最高値で終値を更新しています。NYダウも今年47回目の高値更新を遂げています。

11月の相場はS&P500の上昇率で+5.7%、年初来の上昇率は26.5%(昨年の年間上昇率は+24%)になりました。月間の相場上昇率を他の指数でみるとナスダック+6.2%、NYダウ+7.5%、中小型株のラッセル2000は+10.8%。なおマグニフィセント7は11月+5.8%の上昇で、テスラの38%上昇がなければ、かなりお寒い結果になっていたはずです。

このように、ハイテク株以外の銘柄物色が横に広がった結果、相場が浮上したことが分かります。

大統領選挙後は、第2次トランプ政権の新閣僚人事の安心感が金利低下に拍車をかけ、米長期金利は11/15の4.5%をピークに、4.16%まで低下しています。新財務長官ベッセント氏を囃す『ベッセント トレード』が活況で(先週の本コラムでご紹介しましたが、彼は3-3-3プラン(①財政赤字をGDP比3%内に抑える、②GDP年率3%成長、③300万バレルの原油増産)を提唱しています)金利低下が株高をさらに促し、追加関税策の悪材料を跳ね返している格好です。

出所:Bloombergより松井証券作成 期間:2023/12/29-2024/11/29(日次データ)

リスクは金利上昇、少なくともメキシコ・カナダへの追加関税は避けられそう?

リスクは金利上昇なので、市場は11/25にアナウンスされたトランプ氏の対中国、メキシコ、カナダに対する追加関税策アナウンスをネガティブ視しています。

個人的には「そう易々とメキシコ・カナダに対する関税が上がらない」と考えているので、「また始まった…」くらいに気楽に考えています…。

トランプ氏は来年1月の大統領就任後、直ちにメキシコとカナダからのすべての輸入品に25%の関税を課す大統領令に署名すると宣言しました。関税の適用期間については「不法薬物、そしてすべての不法な外国人がわが国に侵入しなくなるまで続ける」としています。

トランプ氏は、関税は米国の雇用を守り、消費者の負担にはならないと主張していますが、この見解は市場の意見とは合致していません。これまで関税は、消費者に外国製品より国内製品を購入させる手段と見なされてきましたが、関税による追加費用の多くは消費者が支払うことになりますし、経済成長が阻害される可能性があると市場は指摘しているのです。

米ウォルマートの最高財務責任者CFOは11/19に米CNBCに出演した際に、関税が価格上昇を招く可能性を示唆した上で、関税が引き上げられた場合は卸売業者や自社のプライベートブランドと協力し、価格引き下げに努めると述べています。米国の超優良な内需企業も利幅圧縮の危機に晒されてしまうわけです。ウォルマートですら企業業績に響く…と言っています。中低所得者層から支持されて大統領に就任するトランプ氏に、このことが理解できないわけがない。

直近のウォルマート決算について解説した動画はこちら!

決算に明暗?ホームセンター&スーパーマーケット関連株3選<ココから始める米国株>

トランプ氏は大統領就任後、石油や天然ガスを掘って掘って掘りまくり、ガソリン価格を半分に引き下げる公約を掲げていますが、米国で精製されるガソリンの4分の1近くはカナダ産の原油を原料としているため、関税の適用によってガソリン価格も上昇する可能性があり、この点を考えても、素直に・ストレートに関税が上昇するとは考えにくいのです。

カナダ・メキシコ2か国の地域別輸出額を見ると、米国向け比率はカナダで77%、メキシコでは約82%を占めます。明らかに影響が大きく、実際、カナダ・メキシコ両国は即座に反応しています。

カナダのトルドー首相は即座にトランプ氏と電話会談を行い、2国間の貿易や国境警備全般について話し合いを行いました。メキシコ大統領は書簡を送付することを明らかにし、書簡の中で次のことを述べています。

- ①メキシコから米国に輸出している主要な企業はゼネラルモーターズ(GM)やステランティス、フォードといった、メキシコで長く操業する米系企業。追加関税を課すことは米国、メキシコ双方に雇用喪失やインフレをもたらし、米系企業をもリスクにさらすことになる

- ②米国を目指してメキシコに不法入国する移民は対策によって既に75%減少している

- ③不法薬物は主にアジアから流入している など

不法薬物・不法移民が理由で追加関税がメキシコ・カナダに課せられてしまうような事態にはならないと考えてよいのではないでしょうか。

トランプ減税は財源確保に黄色信号?2025年は長期金利上昇リスクの年か

米大統領選の争点の一つに、「トランプ減税」の時限立法(個人税制に関連する減税措置の多くは2025年末に失効)の延長の是非が挙げられていました。

超党派の「責任ある連邦予算委員会(CRFB)」の試算では、その減税額は 10年で10兆ドルを超えるとしています。

米議会予算局(CBO)による、財政関連の調査(2024/5/8公表)によると、「トランプ減税」の時限立法が全て延長された場合、向こう10年間(2025年から2034年)で、約5兆ドルの財政赤字をもたらすうえ、法人税率の軽減(旧制度における「最高35%」から「一律21%」への軽減)、ほかチップ非課税等も加わるとみられます。

トランプ氏は減税の主な財源として関税を指摘していますが、前述の通り、関税による収入増シナリオには黄色信号が灯るかもしれないのです。財源確保に目途が立たないまま減税を実施すれば、財政赤字の拡大につながり、米国長期金利が上昇する流れになるのですが…。これらの議論のタイミング(2025年晩夏~秋にかけて)では、恐らく米FRBの利下げが相当進んでいると考えられるので、インフレリスクの芽を相当意識することになるのではないかと思っています。

この辺り米国リスクマーケットの浮沈のカギは、イーロン・マスク氏率いる「政府効率化省(DOGE)」が握っているのかもしれないですね。

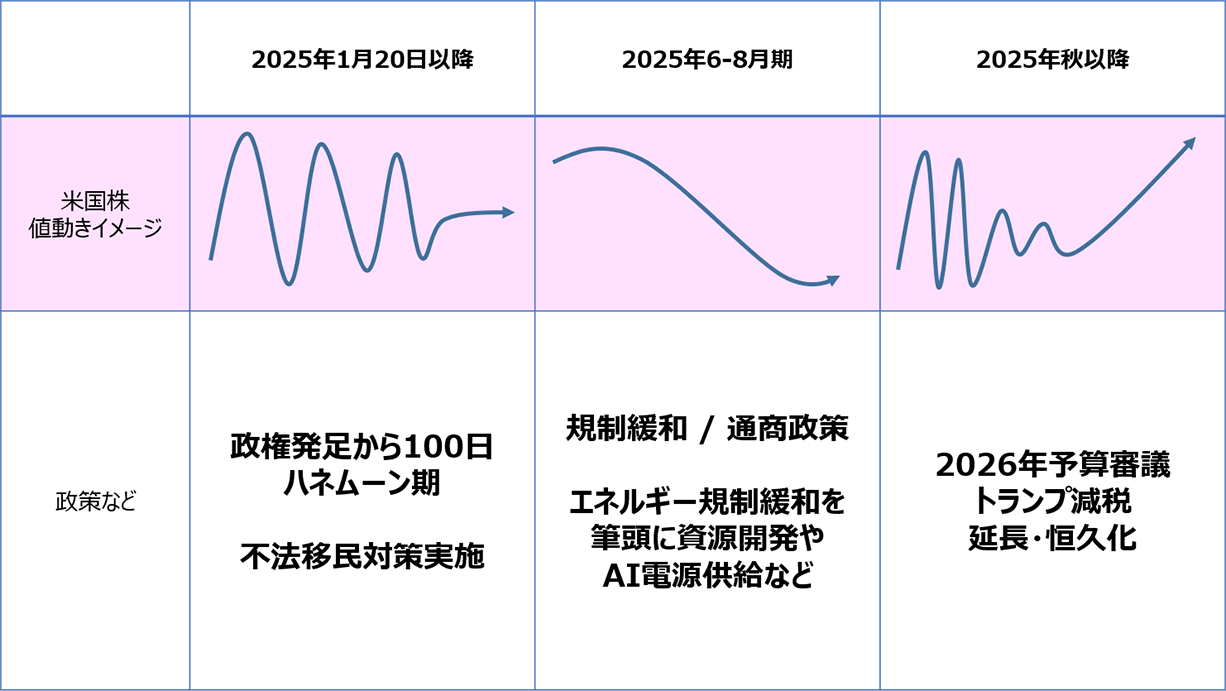

2025年 トランプリスクカレンダー

改めて、2025年はどのタイミングでどのようなトランプリスク・イベントが控えているのかを理解しておくのが重要で、米長期金利上昇を相当意識する1年になるのではないか?と考えています。

以下、簡単に整理したいと思います。

① 第2次トランプ政権発足以降(2025年1月20日~)

政権発足から100日間の“ハネムーン期間”内で着手される可能性が高いと言われているのが、移民政策の厳格化です。国境管理の強化など不法移民対策が進められ、場合によっては、外国人労働者を含む合法移民の入国の承認手続きが厳格化することなどが考えられます。結果、労働供給の増加ペースは鈍化することが見込まれ、サービス業(小売り・レジャー)、建設業などでは再び人手不足が生じ、賃金が上昇し、物価を押し上げる可能性があります。

② ハネムーン期以降(2025年6-8月期)

エネルギー規制緩和と通商政策(特に対中)が注目されてくると思います。

早々に着手される移民対策に続いて、エネルギー生産の規制緩和が議論されると考えられています。現時点で各政策の具体的な内容や優先順位については、まだ明確ではありませんが、市場は期待や思惑に振れやすい状況にあるのでエネルギーセクター全般のみならず、AI半導体からの原発政策等の電力供給問題にも要注目です。

その後、貿易赤字を問題としているトランプ氏は、「貿易のリバランス」に着手するとみられ、通商問題・関税引き上げにフォーカスする見込みです。関税強化は議会審議の必要がなく、大統領令で実現できると考えられていますが、経済的な影響が大きな広範な品目への(対中)関税引き上げに対して、どの程度本気なのかはまだ不明で、実現可能性も不透明。これは第1次トランプ政権における対中関税率を見ても明らかです。

とはいえ、関税政策は大統領の権限で実施する余地が大きいことに加え、トランプ政権では対中強硬派で知られる人物が重要な役割を果たすとみられ、中国に対する輸入関税の引き上げは、2025年には段階的にでも実施されると考えるべきかもしれません。

③ 2025年秋以降

秋に始まる2026年度予算審議で、2025年末に期限を迎えるトランプ減税の延長・恒久化について議論されると考えています。

今回のコラムで触れていますが、減税策に関しては、安定した政権基盤から実現する可能性が十分にあると思われますし、実現すれば、相当な景気浮揚効果が期待できます。

トランプ減税延長により実質増税が避けられるだけでなく、それ以外の減税措置(残業代非課税、社会保障給付の非課税、チップ非課税、法人税引き下げ)が経済成長率を押し上げる見込み。

また産業界から期待が高いのは設備投資の100%即時償却の復活などです。新たな設備投資に踏み切ってもキャッシュフローが改善されることになる見込みで、AI向け投資が大きなハイテク企業には恩恵があるでしょう。

問題は財源確保で、「責任ある連邦予算委員会(CRFB)」によれば、今後10年間の財政負担が10兆ドルを超える見込みで、歳入強化・歳出削減策としてあげられる関税引き上げ、歳出カットにも目配せは必要です。

減税策は2025年内に議会と調整のうえ成立すれば、2026年頃からその影響が顕在化することになると考えられます。

以上、スケジュールを整理してみましたが、政策の3つの柱は、輸入物価の上昇、供給力の伸び鈍化、景気浮揚・需給ひっ迫という形で、いずれもインフレ圧力に直結します。実施される規模や時期にもよりますが、インフレ沈静化の途上にある米国においては、インフレ再燃懸念が高まることになりそうです。

(以下、これを言ってどうするの?という感じですが)今あれこれ考えても仕方がない…と思っています。とくに年央以降(特に通商政策は)トランプ氏の本気度が(現時点では)読めないし、財源確保に向けたマスク氏の歳出削減・政府効率化次第とも言えます。選挙戦でマスク氏は、連邦政府歳出は2兆ドル削減が可能との考えを示していますが、WSJ紙は「困難」と宣告しています。『出たとこ勝負』なので、先読みすること自体に意味があるのかどうか…という感じです。

とはいえ、考えて準備しておくことに「意味がある」と思っています!

大山 季之(おおやま のりゆき)

松井証券マーケットアナリスト

経験から得た幅広いネットワークと確かな知識で複雑な世界情勢を紐解き分かりやすく解説

<略歴>

1994年慶應義塾大学卒業後、国際証券(現三菱UFJモルガンスタンレー証券)に入社。2001年ゴールドマン・サックス証券、2010年バークレイズ証券、2012年から金融コンサルを経て現職に至る。これまで、機関投資家向け株式営業を中心に、上場企業へのファイナンス提案・自社株買い・金融商品組成に関わった。

現在は前職の経験をもとに、国内外マクロ・ミクロの分析を行う。