一気に上振れつつある米国経済、トランプ氏は製造業にフレンドリー?ほか

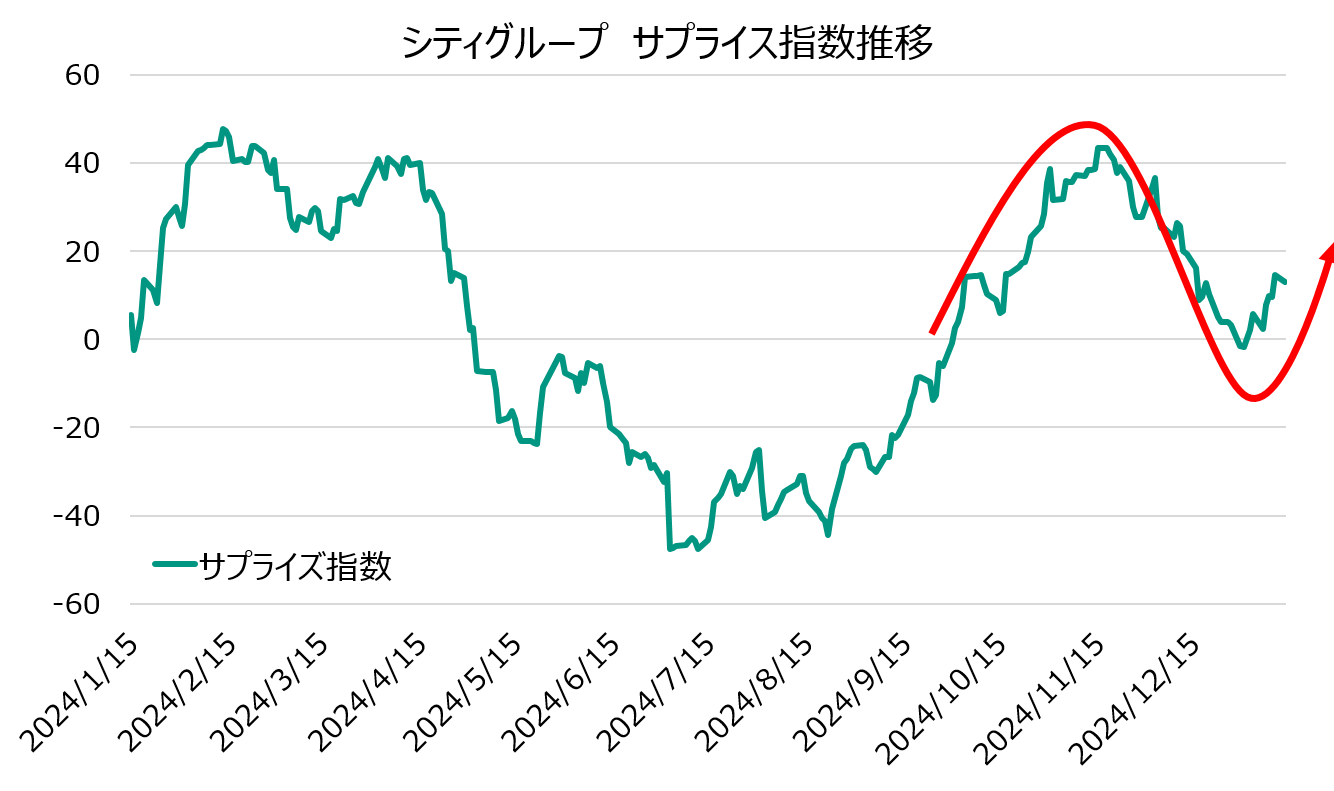

年始の経済統計は上振れ基調

出所:Bloombergより松井証券作成 期間:2024/1/15-2025/1/13 日次データ

経済が上向き、インフレ基調が上向きつつあることで金利も上昇、株式市場は高値圏でもみ合いつつあります。

12月FOMCでFRBがタカ姿勢を明確にし、その後の金融当局の高官の発言では、「利下げの小休止」を示唆する高官発言が多く出て、結果的に金利が上昇しています。

時間の経過に伴い、トランプ氏就任以降の米国経済のインフレ加速シナリオをチラ見して、経済の先行きの不確実性の高まりに懸念を示し、インフレリスクは根強く・追加利下げには慎重に対処すべきという趣旨のコメントが多く出ています。

これらは金融当局がタカ化したことを正当化するもので、当面は、労働市場・雇用環境鈍化よりもインフレ再燃への警戒感の方が優勢になっていると感じます。

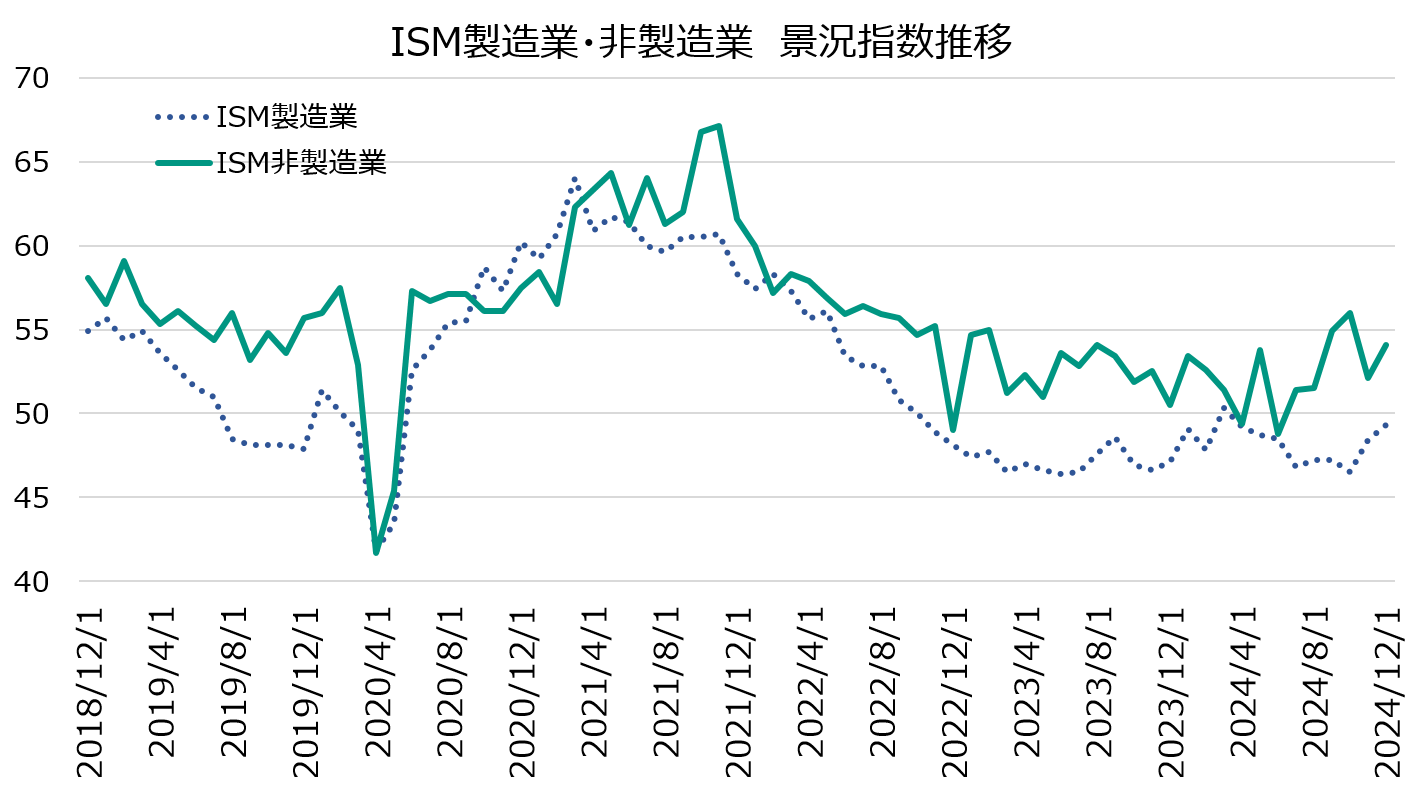

景気先行指数は揃って堅調

一旦ここで、景気先行指標を確認してみましょう。

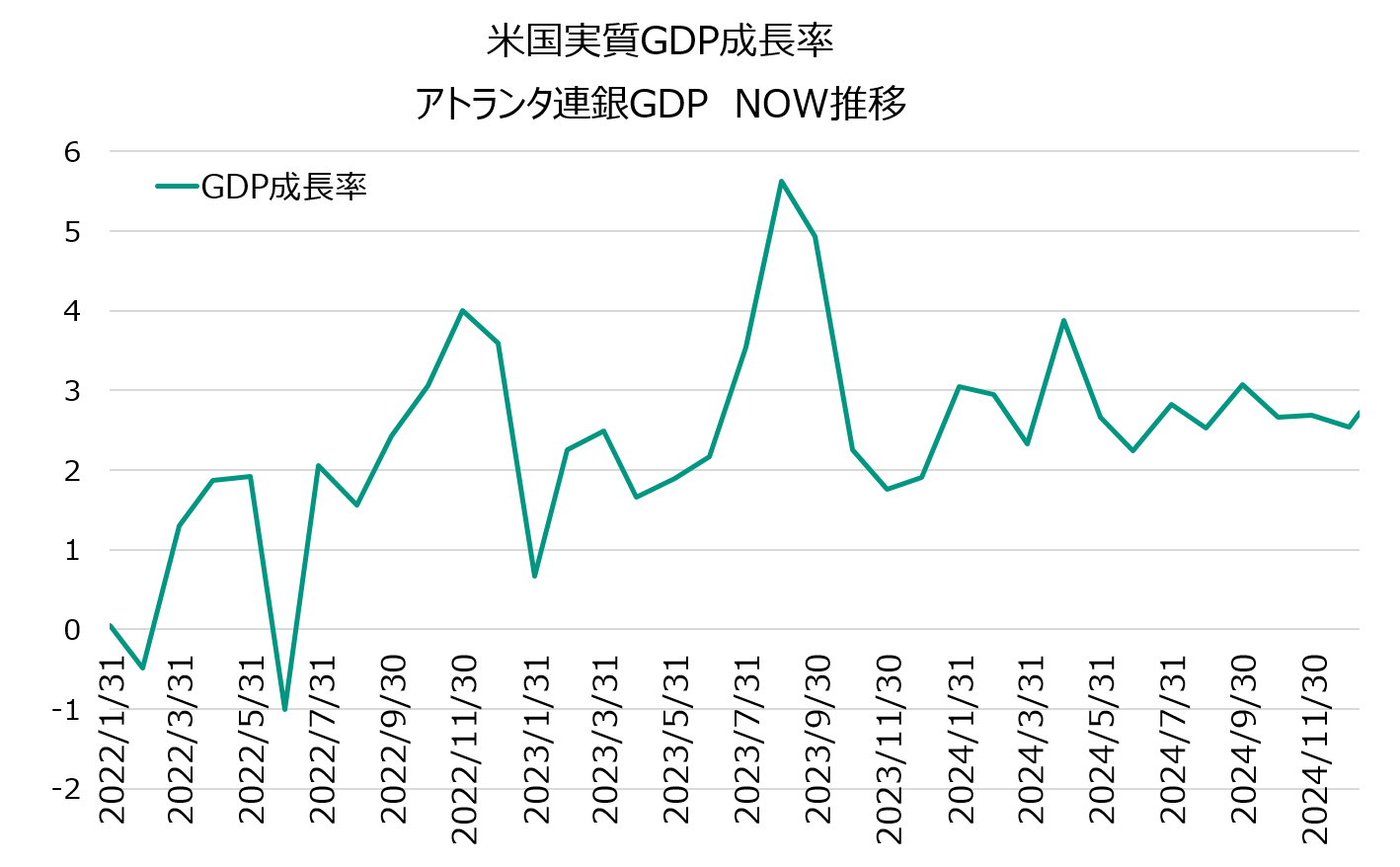

まず、米国経済の先行指標として知られるISM指数(下記図表 上)をみると、12月は製造業、非製造業(サービス業)とも前月から改善しています。米国経済の堅調さを示唆していますが、関税リスクはありながら企業活動の回復や受注の増加に現れる需要の強さは「インフレが引き続き強固」と映ります。この間、下の表でアトランタ連銀GDPナウをみると、2024年第4四半期の経済成長率は前期比年率+2.7%。こちらも米国の潜在成長率約2%を上回る順調な成長が見込まれ、実体経済の強さを確認できます。

出所:Bloombergより松井証券作成 期間:2018/12/31-2024/12/31 月次データ

出所:Bloombergより松井証券作成 期間:2022/1/31-2024/12/31 月次データ

もうお気づきだと思うのですが、景気先行指標が上向きで、Good News is Bad News、良い話は(市場にとって)悪い話という捉え方です。だから金利が上昇し、株式市場は上値が押さえつけられています。

トランプ氏は製造業に優しい?(製造業にフレンドリー?)

米国企業の製造業の割合は年々低下し、足元は約2割と言われていますが、米中対立関係や政府補助金などにより、製造業にはマネーが付き、建設支出・設備投資が膨らみつつあります。

ISM製造業は好不況の境目である50.0を暫く割り込んだまま推移していましたが、ようやく上向きに転じています。最新の12月データでは、米大統領・議会選挙が終わり、スト終了などで、先行きの不確実性が晴れ、企業が設備投資・在庫投資に前向きに転じたと投資家が考えているのです。

内需堅調を背景に、景気後退に陥った時期の水準を上回って推移し始めているので、製造業がようやくトランプ政権の規制緩和・利下げ期待などで設備投資・在庫投資に向かいつつあることを示しているのかもしれません。

ただし注意が必要なのは、ISMのレポートのコメントをみる限り、企業は継続的な受注増加を見込む先と、受注増加を一時的とみる先に見方が分かれているようで、未だ完全に霧が晴れているとは言い切れないのです。

しかし意外だったのは、前月に目立ったトランプ氏の関税政策等に対するコメントが、12月にはみられなかった点で、背景は不明ですが、トランプ氏が基本的には製造業にフレンドリーな立場を示していることも影響している可能性があるかもしれません。

※この製造業に寄り添っているという姿勢が、日本製鉄・USスチールの買収案件に大きな影を落としているようにも見えるのですが…。

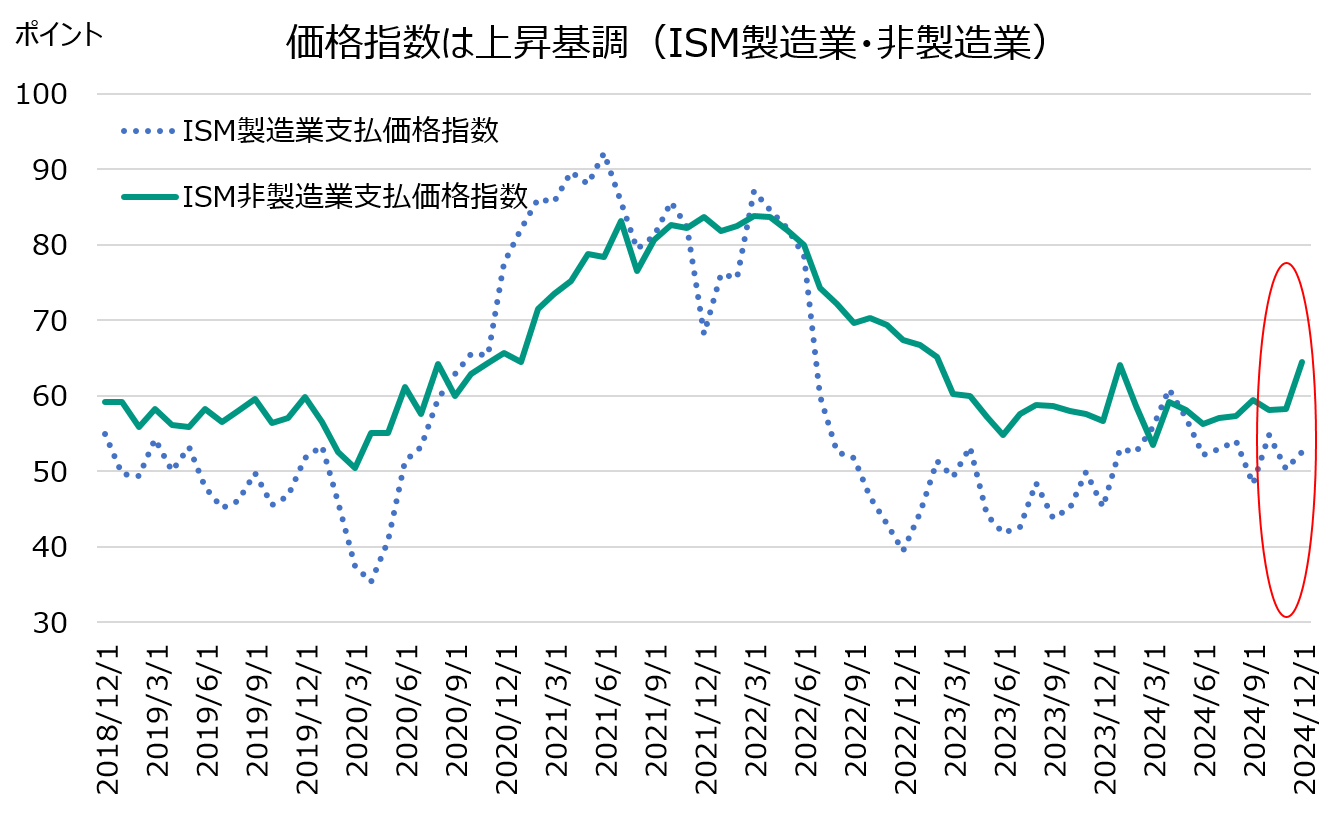

景気基調は上向き、インフレ基調も上向き

上記で述べたように、企業活動は概ね好調さを取り戻しつつあることが分かります。しかし反面、下記図表の通り、支払価格指数が大幅に上昇しているのです(企業の仕入れに相当し、原価上昇を意味します)。

製造業(青い点線)は上昇基調に、そして製造業以上に非製造業(サービス業・緑色実線)では非製造業全18業種のうち15業種が価格上昇と回答し、インフレ圧力の再燃が懸念されています。

消費者物価指数の川上に当たる生産者物価指数でも、(今のところ懸念するほどではないが)物価上昇圧力は強まっていると考えられそうです。企業の購買担当者の回答をみると、トランプ新政権による関税政策や、インフレ再燃による金利高止まりへの不安を指摘するコメントが多く、非製造業は先行きへの警戒感がかなり強まっている様子がうかがえます。

出所:Bloombergより松井証券作成 期間:2018/1/31-2024/12/31 月次データ

新年最初のコラムでも述べましたが、次期トランプ政権の最大のリスクはインフレで、政策がインフレを誘発するリスク、トランプ政権下の関税応酬の貿易戦争を懸念して、リスク回避のために企業が輸出を急いでいる姿もあり、警戒は必要です。

2024年から25年にかけて市場参加者の懸念事項は、米国1強が続くのか?米国経済は堅調さを維持できるのか?という点でした。現状、米国は箱根駅伝の青学のように、世界経済という集団の中で独走状態を続けています。このまま「いつかバテるのではないか」と思っているうちに、米国経済は景気が減速することなく、インフレも沈静化しないままノーランディングのまま駆け抜ける可能性があります。

いまは雇用環境の急速な冷え込みよりもインフレの再燃の方がリスクとして高まっていて、米国経済の下振れリスクではなく、想定よりも米国経済が強い、という上振れリスク(FRBの再利上げ)への注意が強烈に必要な年になりそうです。

1/14未明のFedWatchで2025年の利下げ見通しを確認すれば、1月FOMC(28-29日)における利下げ確率はほぼゼロ、3月FOMCの利下げ確率は20%程度。0.25%の利下げが織り込まれているのは年央以降になっています。

大山 季之(おおやま のりゆき)

松井証券マーケットアナリスト

経験から得た幅広いネットワークと確かな知識で複雑な世界情勢を紐解き分かりやすく解説

<略歴>

1994年慶應義塾大学卒業後、国際証券(現三菱UFJモルガンスタンレー証券)に入社。2001年ゴールドマン・サックス証券、2010年バークレイズ証券、2012年から金融コンサルを経て現職に至る。これまで、機関投資家向け株式営業を中心に、上場企業へのファイナンス提案・自社株買い・金融商品組成に関わった。

現在は前職の経験をもとに、国内外マクロ・ミクロの分析を行う。