アメリカ1強体制は継続へ ダーウィン進化論で考える、新しいアメリカ

2025年1月29日

マーケットアナリスト大山です。今週もよろしくお願いします。

先週はトランプ大統領就任式がありました。不透明要因を通過したことでマーケットはリスクオン、主要株価指数は上昇し、S&P500は23日の取引で史上最高値を更新しました。

株式は米国株のみならず、「欧州の病人」と言われたドイツ、ドイツ株式も高値を更新しました。

少し話はそれますが、ドイツの主要企業の株価が好調に推移しています。けん引するのはドイツ版「マグニフィセント7」です。マグニフィセント7(Mag⑦)といえばアップルなどアメリカのテック7社が定番ですが、実はドイツ版もあります。米Mag⑦はテクノロジー大手7社の株式を指しますが、ドイツ版※の場合は防衛大手、保険大手2社が含まれ業種は幅広いです。

(※SAP、シーメンス、アリアンツ、ミュンヘン再保険、ドイツテレコム、ラインメタル、シーメンス・エナジー)

ドイツを代表する自動車大手VWは業績が低迷していますが、ドイツ版Mag⑦を眺めてみれば、欧州で活躍する有名企業も多いです。ドイツ版ではテクノロジー企業のSAPが牽引しており、昨年は凡そドイツ株式の上昇の4割を支えたという報道もあります。しかしSAPのみならず、たとえばナチスの反省から国防費は長年抑えられてきていましたが、足元はウクライナ戦争の件で国防費が上昇しているので防衛関連のラインメタルの株価上昇も目立ちます。そしてドイツ版では特定の企業に集中しているというわけでもなく、新陳代謝も激しく、ここ10年でMag⑦で残っているのはシーメンス、アリアンツだけなのです。

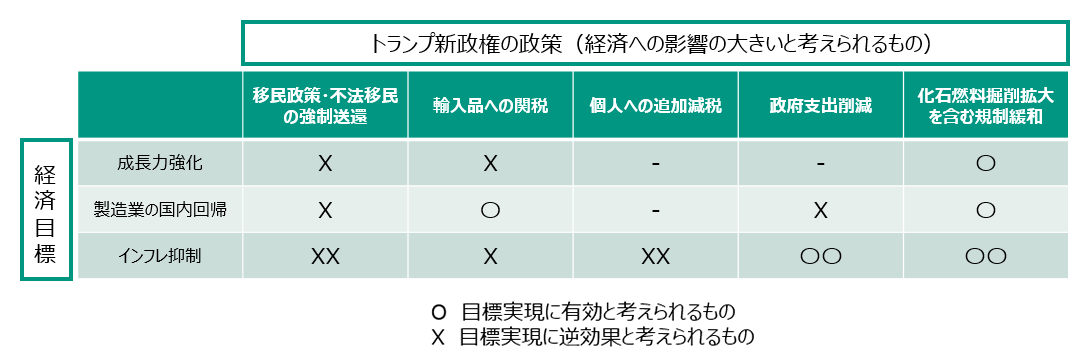

トランプ大統領の就任演説、そして署名された大統領令を見ていくと、詰まるところアメリカという国は本当に4年毎に生まれ変わるということが良くわかりました。トランプ大統領は就任演説で「アメリカの黄金時代が今から始まる」と述べ、市場や企業経営者が喜びそうな法人税引下げ・規制緩和などの言葉を並べました。

出所:筆者作成

トランプ政権は前政権の負のレガシーから生まれたお話は、以前から本コラムでも書いていますが、前政権を否定しつつアメリカ国民の側に立つことによって、アメリカにマネーが集中する状況は2025年も続くのか?という懸念が少しずつ晴れてきているような気がしています。(個人的な見解です)

トランプ政権の公約がインフレ的で金利上昇・株安のリスクがあることを市場は懸念していましたが、例えばオイル価格を見ると、国民のためにガソリン価格を下げてインフレを抑えに行く必要性を国家緊急事態宣言を発動して訴えています。この辺りは市場が考えていた最悪の事態とは少し違うようにも見えます。実際に金利上昇は頭打ちになり、株式市場も安堵しています。

就任演説の中でトランプさんはAmerica will be a manufacturing nation once again、再び製造業国家となると宣言しています。インフレに苦しむ国民(とくに7つの州の国民に向けて)に対して出来る事を説明しているわけですが(簡潔に言えば掘って掘って掘りまくるというわけですが)、これはインフレが 公約+資源開発でプラマイゼロ的なものになるかもしれません。もちろんインフレはなかなか下がらなくて高めで推移する可能性はありますが、市場が大きく懸念していた様な金利の急上昇というイベントが引き起こされる確率は下がったかも・・・?と感じています。

インフレ懸念という観点では、トランプ政権は一直線にインフレシナリオを突き進み、金利が高止まりする、ドル高・円安が進み、株安になる可能性があったと思います。実際、10%ないし20%の関税を課すと「公約」していたことで警戒されていましたが、これまでのところ、むしろ「中国に対してできれば関税は使いたくない」と発言するほどです。名指しされていたカナダ、メキシコは期限を設けてディールに誘い込まれたとはいえ、今の段階では関税引き上げには至っていません。(南米コロンビアに対して関税引上げ案が出ていましたが、撤回になっています。)現時点では、市場には混乱が起きているとはいえません。

トランプ大統領の就任演説、ダボス会議での演説だけではなく、前週に行われたベッセント氏も議会公聴会の場で、(関税の)物価への影響は抑制できるとの見解を示し、インフレ抑制重視の姿勢を示しています。

冒頭に米国市場はリスクオンで対応し、株式市場は高値を取ってきたと書きましたが、この状況が続くのか?を他に選択肢はないという意味でTINA(There is no alternative)と評したりしています。

米国1強・TINAがまだ続くことを警戒するとすれば、注意すべきは、トランプ政権が景気・株価を犠牲にして、関税引き上げや移民送還を優先する場合かもしれません。可能性はゼロではなく、注意が必要だと考えています。ベッセント財務長官、ワイルズ大統領首席補佐官が更迭される場合は(もっと)警戒感を高めるべきかもしれません。

グローバリズム※の終焉の中で、トランプ大統領の”新しい時代(新しい4年)”に適応することは、強い種が生き残ると言う事ではなく、変化に適応する種が生き残るとする“ダーウィンの進化論”の教えの様に感じます。

※ヒト、モノ、カネの流動性が高まり、世界規模で資本や情報のやり取りが行われると様々な利点や機会を生み出す一方で、格差拡大などの問題が発生します。

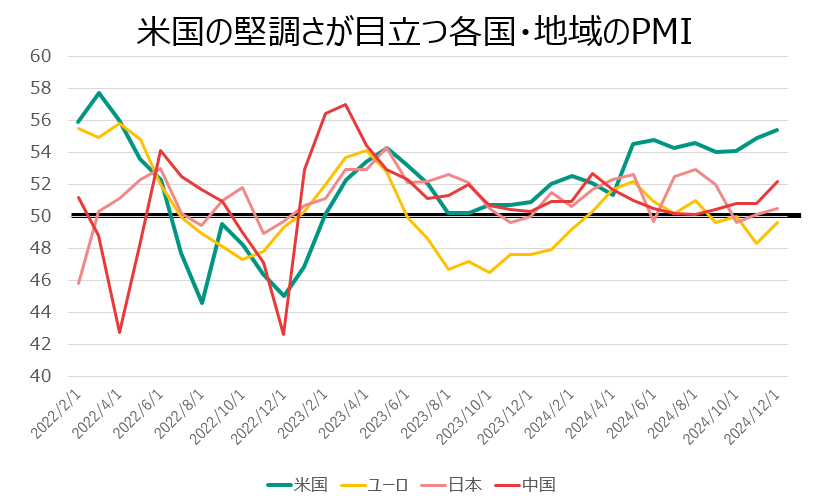

下記、主要国・地域の景気先行指標であるPMI(景気担当者景気指数)で景気モメンタムを確認すると、特に、⽶国の堅調さが目立ちます。この「米国一強」の流れが2025年も続くようにも見えます。

出所:Bloombergをもとに松井証券作成 期間:2022/2/28-2024/12/31 月次データ

例えば、競争力を失った産業の生産量が減少すれば失業者が増加するように、自国の利益が他国によって損なわれる可能性があります。製造拠点が海外に移れば、本国で雇用が失われ、かつ現地では安い賃金でしか雇用されないので、所得格差の拡大につながると考えられます。事業不振の場合は事業撤退も早く、解雇される可能性が高まります。

このように、現地労働者にとっては労働条件が悪化する可能性が高くなると考えられ、グローバリズムは国家間で格差が拡大するという指摘があります。グローバル化が進み、サプライチェーンが各国に敷かれた中で格差が生まれ、進み、結果としてトランプ政権が誕生したと言っても過言ではないと考えています。

TINAであるがゆえ、「米国 独り勝ち(US exceptionalism)」の様相が日々強まり、米市場・ドル一極集中に繋がる可能性をベースに投資を考えるべきかもしれません。

先日、JPモルガンのマネジメントの『欧州はもちろんアジア圏から「どうしたら成長著しい米経済の一部になれるのか」といった問い合わせが増えている』といったコメントをBloombergが伝えていましたし、バンク・オブ・アメリカのモイニハンCEOもダボス会議で『M&Aなどをはじめ各種ディールに「熱狂」が見え始めている』と述べています。昨年、ゴールルドマンサックスのソロモンCEOが述べていた『2025年のディール数は過去10年の平均を上回る可能性がある』というコメントが現実となりつつあります。 ウォール街ではこうした「2025年米国一強」が鉄板のコンセンサスになりつつあると感じます。

大山 季之(おおやま のりゆき)

松井証券マーケットアナリスト

経験から得た幅広いネットワークと確かな知識で複雑な世界情勢を紐解き分かりやすく解説

<略歴>

1994年慶應義塾大学卒業後、国際証券(現三菱UFJモルガンスタンレー証券)に入社。2001年ゴールドマン・サックス証券、2010年バークレイズ証券、2012年から金融コンサルを経て現職に至る。これまで、機関投資家向け株式営業を中心に、上場企業へのファイナンス提案・自社株買い・金融商品組成に関わった。

現在は前職の経験をもとに、国内外マクロ・ミクロの分析を行う。