アメリカ経済、強いのか?弱いのか?「いったい どっちなんだい?」、欧州経済の復調も見ておこう

2025年2月19日

マーケットアナリスト大山です。今週もよろしくお願いします。

2月7日雇用統計の発表以降、労働市場、物価統計(CPI)、そして消費を示す小売売上高といった主要経済統計が出そろいました。また消費に関する企業の決算も出てきています。

足もとの経済統計を振り返れば、カリフォルニア州の山火事、中西部~東部一帯を襲った記録的な寒波の影響といった特殊要因が大きなノイズになっている可能性もありますが、米国経済自体は良好さを保ち、金融当局が忍耐強く利下げを待つという姿勢を後押しするような結果になっています。順番に見ていきます。

●雇用統計は失業率が低下、賃金(平均時給)は上昇してきました。金融当局の利下げを期待する市場にとっては明らかにネガティブな結果でした。今後、いま行われている連邦政府職員のリストラと移民政策が、どのように労働市場に影響を与えていくのか未知数ですが、暫くは週次で開示される新規失業保険申請件数などを注視していく必要があります。

●物価統計も利下げを期待する市場にとってネガティブなものになりました。変動の大きな食品・エネルギーを除いたコアCPIは市場予想を上回る結果で、金融当局が注視するCPIのトレンドは、3か月前・6か月前と比べた年率はともに加速しています。物価統計は、インフレ基調が継続しているという強い可能性に加えて、上記の自然災害に伴う特殊要因、トランプ政権の進める追加関税賦課を前にして前倒しで消費が行われている可能性を示唆する結果となっています。

●そして消費、小売売上高が14日に発表になりました。小売売上高は、関税賦課・自然災害の影響も相まって、2年ぶりに大幅に後退しています。数値だけを見ると、消費が大きく落ち込んだ自動車、家具、スポーツ用品といった裁量支出が大きく落ち込み、2024年の最後の数か月に駆け込みで消費者が買い物を急増させた後に急激に後退した様に見えます。

また消費関連では、個別企業決算もマクドナルドやスターバックスコーヒーなど直近決算を出した企業は減収減益、特に中低所得者層の支出減が続く米国の販売の伸びが鈍いと出ています。街中の小売店では年末商戦の売れ残りのセールが見られ、消費に勢いがないとの報告を受けています。

ラグジュアリーブランドは違うようで・・・

この様に一部の小売事業者やマクロ経済は様子がおかしい。その一方で、ラグジュアリーブランドは絶好調です。

14日に決算を開示したみんな大好き「Hermès」エルメスの第4四半期決算は、市場予想を上回る売上げを計上し、前年同期比で為替レートを一定にした場合に於いては、前年比で18%も伸びています。カルティエの親会社リシュモン、英バーバリー、仏LVMHなど・・・高級品市場は苦戦するのではないか?と思われていましたが、蓋を開ければ、各社共 中国市場・北米市場が市場予想を上回り、好調です。Hermèsのアクセル・デュマ会長は決算報告の場で、「経済と地政学が不確実な中でマーケティングに力を入れているわけではなく、これはエルメスの成功でもなく、世界が私たちのところにやって来たのだ」と述べています(日本を除くアジアで売上は7%増、日本は23%増、アメリカ15%、欧州は19%増加)。

今年に入ってからグローバルで平均6-7%の値上げを行ったこと、好業績で従業員に特別ボーナスを支給し、株主には特別配当を出すとしていますが、製品の希少性が関税賦課を前に、消費の前倒しにどれほど拍車をかけてしまったのか・・・この辺りは未だ分らぬままです。関税賦課の場合、デュマ会長は「関税が上がれば結果的に値上げすることになる」としていますが、北米に関しては米国市場がますます重要になる中で、顧客に更に値上げを求めることができるのか不透明です。

なおバンクオブアメリカのクレジットカードデータによれば、米国の高級品支出は10四半期連続で減少し昨年末にようやく改善しました。製造プロセスの一部を北米移転すれば関税賦課の一部を回避できそうですが「輸入素材を使用した米国製のケリーやバーキンを顧客が買うのか非常に不透明」とのこと。

ここから更にインフレが低下し、富が作られ、可処分所得が増えて消費が喚起されるのかどうか・・・と一部のリサーチは考えているようですが、私には厳しい状況下においても高級品需要は健在で、顧客との関係構築もしっかりできていると感じます。

復活 欧州株

世の中はアメリカ経済で「TINA(There is No Alternative)」と思われがちですが、NY市場から少し視線を移し見ていくと面白いことが見えてきます。欧州株式、ドイツ株が好調なのです。

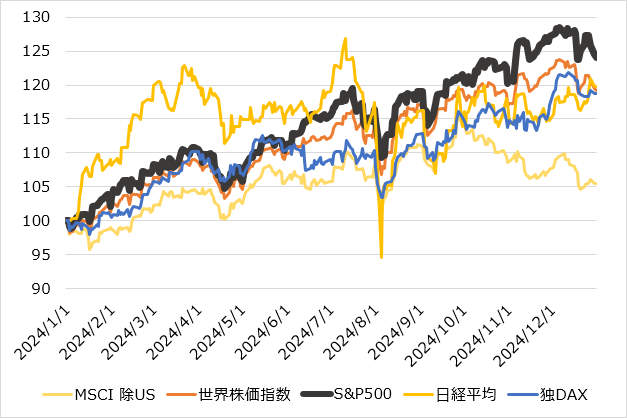

出所:Bloombergをもとに松井証券作成

期間:2023/12/31-2024/12/31 日次データ 2023/12/31を100として指数化

上記チャートを見れば、確かに昨年は米国株1強の状態でしたが、今年に入ると、もたつく米国株をよそに、欧州株が復調傾向にあります。

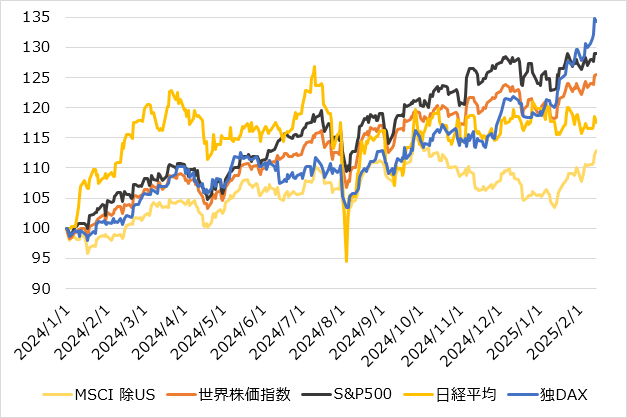

出所:Bloombergをもとに松井証券作成

期間:2023/12/31-2025/2/14 日次データ 2023/12/31を100として指数化

ドイツ経済は元来、「ロシアから安価なエネルギーを仕入れて中国という巨大市場で売る」という経済の仕組みを持っていたので、エネルギーコストが見えてくるならば注目されるだろうと考えていました。足元ではウクライナの停戦交渉が見えてくる期待もありますが、エネルギーコストが下がる気配は未だなく、これまで欧州経済を支えていた自動車(VW)が相場を牽引できず、誤解を恐れずに言えば『輸出が無いと死ぬ』という構図は変わっていません。

政治は未だ混沌としつつあり、再び右派回帰の流れも出ています。23日に総選挙を控えていますが、足もとは最大野党の保守勢力が極右グループに寄ったため、これまではナチスに協力した保守勢力が歴史を振り返ることができる・・・そして負の歴史を直視することができると言われた国家が、今後いったい何処に向かうのか?まだ読み切れないままです。

つまり、政治と経済は混沌としているのですが、米国市場がもたつく中で、(米FRBと比べて)利下げを継続的に行っている欧州中央銀行ECBの存在が株価をサポート。そしてバリュエーションを見れば、ドイツ株価指数DAXは25年末の市場コンセンサスで15倍、決して割安ではないものの、米国の様な割高水準でもない状態です。

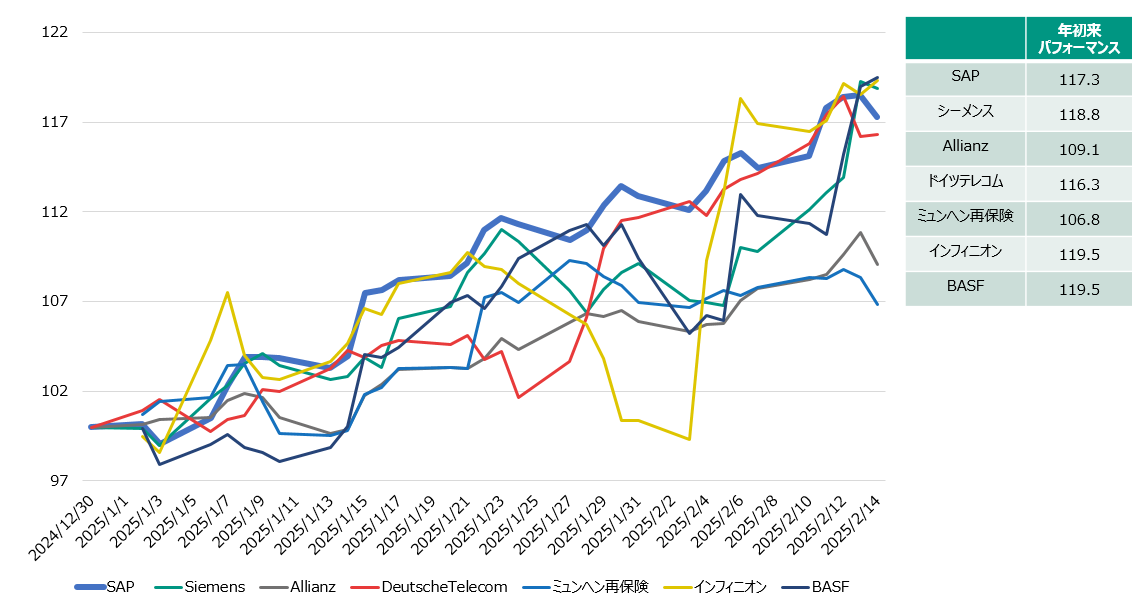

出所:Bloombergをもとに松井証券作成

期間:2024/12/31-2025/2/14 日次データ 2024/12/31をもとに指数化

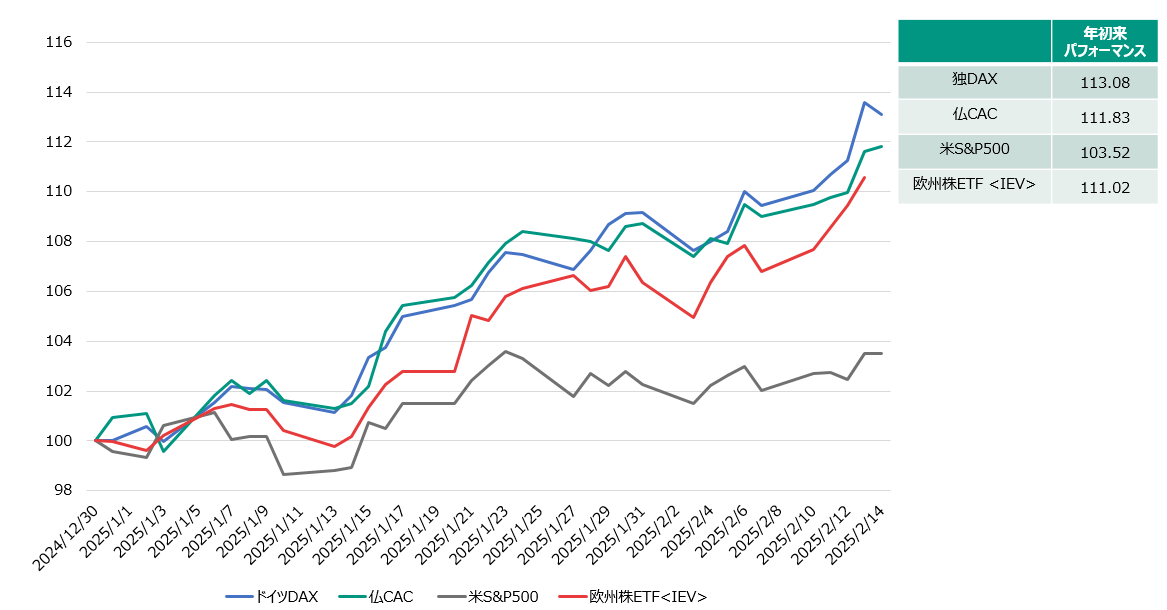

出所:Bloombergをもとに松井証券作成

期間:2024/12/31-2025/2/14 日次データ 2024/12/31をもとに指数化

上記グラフに挙げたのはDAXの中で時価総額の大きな7社、いわばドイツ版マグニフィセントセブンに該当する銘柄です。 米国の様にハイテク一辺倒というわけでもなく、業種は様々で、SAP、シーメンス、インフィニオン、ドイツテレコムなど、かなりDiversificationが進んでいると感じます。

(とはいえ、SAP、シーメンス、インフィニオンだけを切り取って見てしまうと、米国を中心に、グローバルで稼ぐ企業が評価されている様に感じる)

時価総額が足らなくてスライドには載せていませんが、防衛産業のラインメタルという会社も株価上昇が目立っていました。ドイツは旧ナチスの亡霊があるので防衛産業は忌避されがちですが、NATOへの負担が求められる中で株価は堅調のようです。再生エネルギーでは2020年に親会社からスピンオフしたシーメンスエナジーも堅調です。

欧州株式に馴染みがない投資家は、先ず米国ADRで取引が可能な大型株SAPや、欧州株ETF<IEV>に注目しても良いのではないでしょうか。

上記グラフに挙げたのはDAXの中で時価総額の大きな7社、いわばドイツ版マグニフィセントセブンに該当する銘柄です。 米国の様にハイテク一辺倒というわけでもなく、業種は様々で、SAP、シーメンス、インフィニオン、ドイツテレコムなど、かなりDiversificationが進んでいると感じます。

(とはいえ、SAP、シーメンス、インフィニオンだけを切り取って見てしまうと、米国を中心に、グローバルで稼ぐ企業が評価されている様に感じる)

時価総額が足らなくてスライドには載せていませんが、防衛産業のラインメタルという会社も株価上昇が目立っていました。ドイツは旧ナチスの亡霊があるので防衛産業は忌避されがちですが、NATOへの負担が求められる中で株価は堅調のようです。再生エネルギーでは2020年に親会社からスピンオフしたシーメンスエナジーも堅調です。

欧州株式に馴染みがない投資家は、先ず米国ADRで取引が可能な大型株SAPや、欧州株ETF<IEV>に注目しても良いのではないでしょうか。

大山 季之(おおやま のりゆき)

松井証券マーケットアナリスト

経験から得た幅広いネットワークと確かな知識で複雑な世界情勢を紐解き分かりやすく解説

<略歴>

1994年慶應義塾大学卒業後、国際証券(現三菱UFJモルガンスタンレー証券)に入社。2001年ゴールドマン・サックス証券、2010年バークレイズ証券、2012年から金融コンサルを経て現職に至る。これまで、機関投資家向け株式営業を中心に、上場企業へのファイナンス提案・自社株買い・金融商品組成に関わった。

現在は前職の経験をもとに、国内外マクロ・ミクロの分析を行う。