アメリカの不確実性の高まり、不安の増幅は市場にネガティブ

2025年3月5日

マーケットアナリスト大山です。今週もよろしくお願いします。

先週は米国経済の景気減速感が見え始め、マーケットは軟調に推移しました。加えて、週末にゼレンスキー大統領・米トランプ大統領会談が行われましたが、ロシアのウクライナ侵攻を巡って激しい口論の末に物別れ/決裂に終わったことで、地政学リスクへの懸念が高まっています。

ウクライナ和平の重要な点は、プーチン大統領を交渉の席に着かせることではなく、プーチン大統領に停戦合意を順守させることだと考えています。このあたりは3月3日の報道にある通り、英・仏・ウクライナで停戦計画を立て、そのうえで米国と協議を行い、強いウクライナ・欧州による安全保障・米国の後ろ盾の3つを揃えてようやく永続的な和平が見えてくるのではないでしょうか。

時間を掛けてはいけないけれど、各国の“diplomacy”外交の擦り合わせに凄く時間が掛かりそうな気がします。気になるのは(米国が)各先進国に求める防衛費増額が景気のみならず、金利・為替といった金融市場へ波及することでしょうか。

さておき先週末は物価統計が落ち着いたものの、米経済が1-3月期に大きく減速するのではないかとアトランタ連銀の経済予測モデルが示したことで長期金利が低下、株価はポジティブに反応していました。ここまで市場で支配的であった景気拡大、インフレ加速、米金利上昇との見方が裏切られる形となっています。関税引き上げ、移民抑制、政府効率化などが景気に抑制的に働くことで想定ほどインフレは加速しない可能性から、米金利が低下し米国債への資金シフトが起きやすくなり、大幅に上昇してきたAI関連などが売られやすい環境です。

また、「メキシコが対中関税に米国に同調」と米ベッセント財務長官が報告したことも株価をサポートしたと考えています。カナダにも同様の措置をとるべきと呼びかけをすることで関税賦課が回避できる見通しもあり、マーケットは下値を固めるような展開になったようです。

ベッセント財務長官は「カナダも同様の措置を取れば素晴らしい意思表明となり、不公平な中国製品の洪水から北米を要塞化することができる」と述べています。

Bessent pitches “Fortress North America”=北米の要塞化・・・すごい表現を使うなぁという感じです・・・。

急に増え始めたネガティブな報道、市場はいったん調整するのか?

上記の関税賦課が回避できればポジティブだと思いますが、足元、市場参加者は米国景気が潜在成長率2.0%程度まで減速するのではないか?と思い始めているようです(理由は関税の影響の見極め、消費減速、インフレ高止まり。企業収益は生産性の改善で一応伸びる・・・のが前提です。米企業の成長のカギとなる労働生産性の伸びは、今後も日欧と比較して突出し、ハイテク産業の需要拡大と労働市場の流動化が高い生産性のカギです)。結果、ハイテク産業の高収益は続き、富が集中することになりそうですが、国民感情的には許されなくなっているような雰囲気です。実際、ハイテク銘柄のマグニフィセントセブンのパフォーマンスの低下がこの流れを示している様に感じます。

米大統領選の高揚から一転し、消費者が将来とトランプ政権に対して不安視をしていると考えて良さそうです。

昨年11月の米大統領選以降、多くのことが変わりましたが、変わらないものがあります。

経済に対する悲観的な見方です。

たとえば全米産業審議会(コンファレンスボード)の直近のリポートにもセンチメントの低下が表れています。2月の消費者信頼感指数は前月比6.7%低下し、2021年以来最大の下げ幅へ。また米ミシガン大学が発表した消費者信頼感指数も同様に急低下したほか、複数の消費マインドを巡る調査でも同様の結果が出ています。

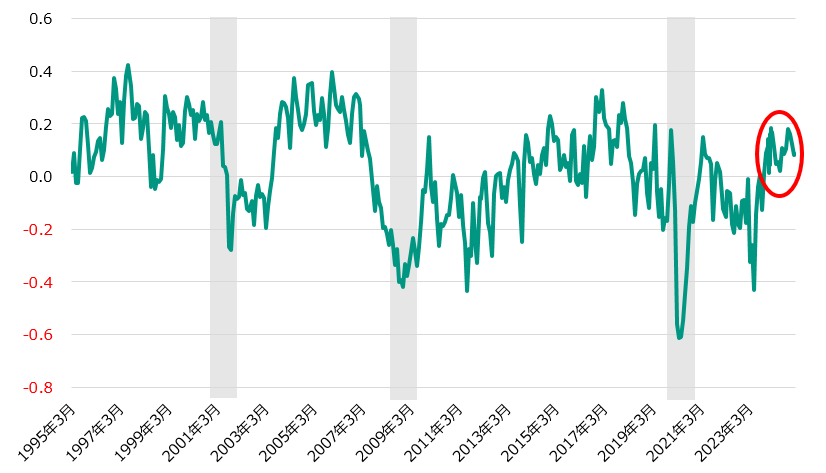

サンフランシスコ連銀は、新聞記事のテキスト分析を行っているのですが、日次の景気のセンチメント(景況感)指数を作成・公表しています(サンフランシスコ連銀の示す、デイリーニュースセンチメント調査)。この指数によれば、経済記事のムードは昨年11月から下向きに転じ始めています。まだ高原状態の中での下向きではありますが、新聞記事内容が悲観方向に大きく偏り始めています。

こちらは過去30年間のセンチメント指数の推移です。

※指数は 楽観的な記事が多いと上昇、悲観的な記事が多いと低下します。

サンフランシスコ連銀 デイリーニュースセンチメント指数

出所:Bloombergをもとに松井証券作成

期間:1995/3/31-2025/2/23 月次データ

グレーハイライトは景気後退局面

上記、赤く囲っている部分を拡大したのが以下のチャートになります。

2024年1月からの推移になりますが、昨年11月を頂点にして低下基調にあります。

経済の強さが示唆する以上にセンチメントが低い理由の一つは、消費者が22年半ばの急激なインフレを消化しきれていないことにありそうです。

サンフランシスコ連銀 デイリーニュースセンチメント指数(2024/1~)

出所:Bloombergをもとに松井証券作成

期間:2024/1/1-2025/2/23 日次データ

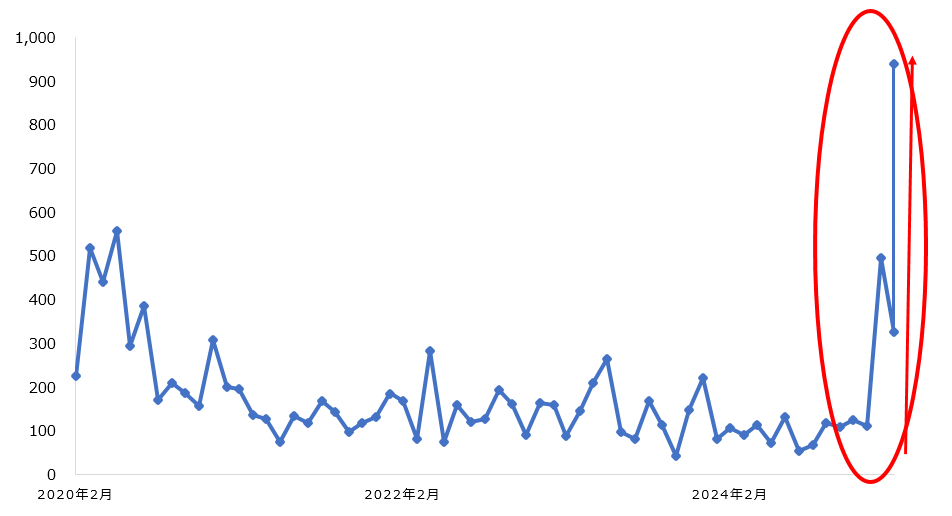

加えて、週末に行われたゼレンスキー大統領との和平に向けた会談決裂で、一気に米国の不確実性が跳ねています。「不確実性」を示すデータがあるので、以下に示します。

米国 経済政策不確実性指数

出所:Bloombergをもとに松井証券作成

期間:2020/2/29-2025/3/1 月次データ

ネガティブなマインドが続くと、もちろん株価にはマイナスです。

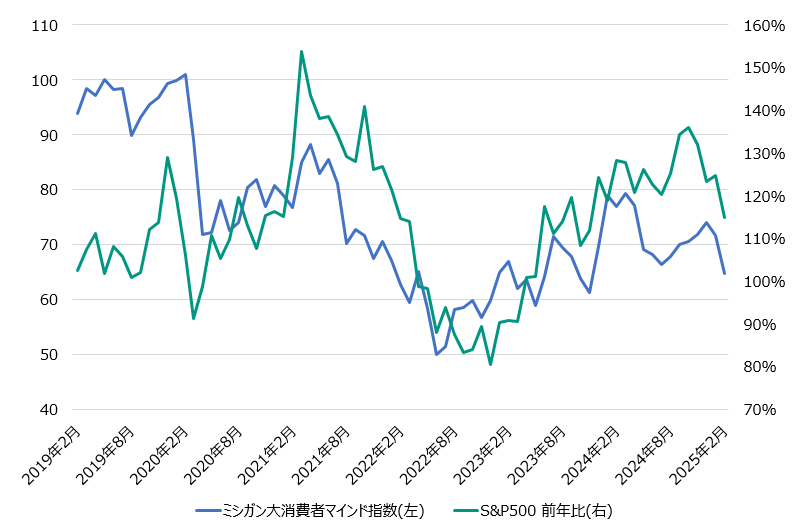

ミシガン大学の消費者マインド指数の推移と株価を重ねると、データが重なる・相関していることがわかると思います。株高による消費の押し上げ効果が高いので、消費マインド低下はリスクオフに繋がりかねないので気になります…。

ファクトセットレポートを読んでいると、アナリストらのセンチメントも下に向き始めた、アナリストらが企業収益の伸びが鈍化すると予測し始めたことを伝えています。S&P500企業の1-3月期収益のアナリスト予想では、足元の予想は過去5・10・15・20年平均よりも大きく引き下げられています。PERが変化しなくてもEPS予測が下に向けば市場にはネガティブです。

消費者マインドと株価推移

出所:Bloombergをもとに松井証券作成

期間:2019/2/28-2025/2/28 月次データ

マクロ経済だけでなく、個別企業も景気減速を示唆:ウォルマート

先週開示された企業決算ウォルマート<WMT>2-4月期(2026年度第1四半期決算)見通しが投資家を不安にさせています。市場は、ウォルマートが今年の消費支出の減速を予想しているのではないか?と見始めました。

同社のマネジメントは「未だ財布のひもは緩んでいる」と発言していますが、市場は関税の話題が恐怖心を産み、財布のひもを引き締めていると考えています。ウォルマートの業績をけん引した高所得世帯(ウォルマートは年収10万ドル以上の世帯と定義)は幅広く売上増が見られたようですが、食料品以外の需要は依然としてまだら模様です。食料品は特に卵の値段が依然として高く、値引き要請は裕福な高所得者層でも依然と続いています。買い物客はよりセレクティブ(選択的)になり、「価値の高い」買い物を優先しているのです。

マネジメントは「インフレは抑制されつつある、しかし消費に関して言えば、店頭で特定の品目に対していくら支払ったのかという記憶は改善されていない」「ストレス行動が見られる。心配している」と語っています。小売業は、給与や支援金が支払われるぎりぎりのタイミング(主に月末)では顧客にお金が無くなるのがわかる、人々が月末にかけて小さい小分けのサイズのものを買うのがわかるのです。

今週は6日にウォルマートに並び立つ小売業界の雄、会員制小売ストア、コストコ<COST>が決算を開示します。北米既存店の予想で株価は上下すると思いますが(ブルームバーグコンセンサスで、25年3-5月期既存店は+5.16%、2025/3/3現在)、消費者の無駄を省いたまとめ買いの体験がどこまで伸びた・伸びそうか・・・企業のトップマネジメントのコメントに注目が集まっています。

ほかメイシーズ<M>、ターゲット<TGT>、ギャップ<GAP>が決算を開示しますが、企業マネジメントが発信する消費行動の変化、センチメントの変化などを見ていくと投資のヒントに繋がるのではないかと考えています。大注目の週になります。

大山 季之(おおやま のりゆき)

松井証券マーケットアナリスト

経験から得た幅広いネットワークと確かな知識で複雑な世界情勢を紐解き分かりやすく解説

<略歴>

1994年慶應義塾大学卒業後、国際証券(現三菱UFJモルガンスタンレー証券)に入社。2001年ゴールドマン・サックス証券、2010年バークレイズ証券、2012年から金融コンサルを経て現職に至る。これまで、機関投資家向け株式営業を中心に、上場企業へのファイナンス提案・自社株買い・金融商品組成に関わった。

現在は前職の経験をもとに、国内外マクロ・ミクロの分析を行う。