「トランプトレード」、一転して「リセッショントレード」へ 注目すべきトレードは・・・!?

2025年3月12日

マーケットアナリスト大山です。今週もよろしくお願いします。

第二期トランプ政権は1月20日、『アメリカの黄金時代が今、始まる』と宣言したところから始まりました。

しかし6週間が経過して、市場参加者は、いま何を想うのでしょう。

こんなハズではなかったのに・・・でしょうか。

政権発足から30日経った2月19日にS&P500株価指数が史上最高値を付けるまで、トランプ政策の不確実性に対する懸念はそれほど高くなく、良好な経済情勢が示されてFRBの利下げが遠のいても安穏としていられました。

しかし今では一変し、スタグフレーションの懸念を通じて、相場環境が楽観的ではない可能性を検討し始めているのではないでしょうか。

不確実性の起点は一体どこだったのか?

マーケットに不確実性が非常に高まっているのは、前回のコラムで「不確実性指数」を紹介したとおりですが、一体いつからでしょうか。

- ①2月28日のトランプ・ゼレンスキー会談だった?

- ②未だ二転三転していますが、3月4日のメキシコ・カナダへの関税賦課宣言だった?

答えは2つとも正しく、連動して、呼応して不確実性を増幅させることになったのだろうと考えています。

実際、不確実性指数は、3月1日に前日比177%上昇。その後、3月6日に前日比344%上昇していますから、①➤②で火が付いたと言えるでしょう。

起点となったイベントに市場はどのような反応をしたのかを見ていこうと思います。

①のトランプ・ゼレンスキー会談では、ホワイトハウスでトランプ大統領とJ・D・ヴァンス副大統領からゼレンスキー大統領が厳しく叱責され、会談は「物別れ」に終わりましたが、すぐに英国に渡ったゼレンスキー大統領に欧州各国が救いの手を差し伸べます。

スターマー英首相は官邸の外までゼレンスキー氏を出迎え、抱きしめて歓迎(米国とは大違いの演出です)。官邸のあるロンドン・ダウニング街までの沿道では、大勢がゼレンスキー氏に歓声を浴びせたのです。そして、チャールズ英国王はゼレンスキー氏とお茶を共にしました(ゼレンスキー氏は“あの服”で国王に謁見していますが、英国民はこういった皮肉が大好きです)。

その後、欧州各国首脳らと会合を開き、英仏主導でウクライナ支援の有志連合を組織する方向性が見えてきたのですが、この中で市場が特に関心を寄せたのは、欧州がウクライナ支援へ独自の防衛力を強化する「再軍備計画」を進めようとした点で、ドイツや欧州連合(EU)が財政ルールの緩和方針を示す事態になったことです。財政規律国のドイツが急転換を発表し、国債増発への警戒が広がるなかで、ドイツの駐EU代表が加盟国に予算上の追加余地を認めるようEUに促し、関係者の間で驚きが広がったというではないですか。地政学的な情勢を踏まえて長期的に欧州各国で財政支出が増え、経済成長が促されるとの期待が強まったのです。

もうお分かりだと思いますが、欧州は大きな政府・財政拡大策を打ちだそうとしています。

逆に、トランプ政権のやっている事は共和党の基本政策である小さな政府です。

しかも、上記理由②の様に、追加関税に係わるメッセージが二転三転して“混乱”しています。これではリスクマネーをアメリカに投下し続けるのは難しいかもしれないのです。

マーケットは欧州買い・米国売りのスタンスを取り始めています。

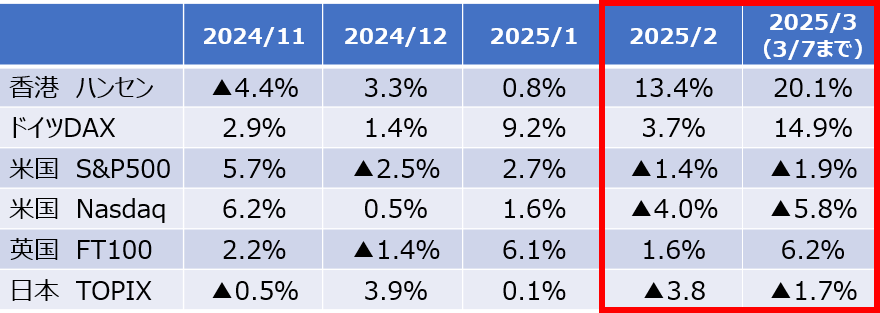

25年2月

中国低コストAI:DeepSeekが注目され、テック関連企業が上昇寄与した香港ハンセンが大幅高

出遅れ・ウクライナ停戦期待などが支えとなった欧州株が上値追いの展開だった

25年3月

財政拡大に対する期待から欧州株パフォーマンスが好調

主要株価指数 月間騰落率

出所:Bloombergをもとに松井証券作成

トランプ政権は3月4日にメキシコ・カナダからの輸入品に対する関税引上げを発動したものの、USMCA(米・メキシコ・カナダ協定)に適合した輸入品は関税賦課を約1か月猶予するなどの緩和措置が出されています。一息ついた格好ですが、インフレ圧力が今後強まることで個人消費が下押しされることが見込まれています(2月26日のコンファレンスボード消費者信頼感指数急低下など)。また、関税政策の不透明感が強まり、消費が低迷したにもかかわらず、関税回避目的と考えられる輸入が急増し、企業のマインド指標からは、在庫を増やさざるを得ない動きが示唆されています。

景気の不透明感は晴れず、暫く膠着状態に入りそうな情勢です。

また3月6日で報告されたベージュブック(地区連銀報告)では、関税に言及していた箇所・回数が49回、不確実性に言及した回数が47回あり、トランプ政策がもたらす貿易と労働市場・移民への影響について、未知の部分が残っているとしています。

そして先週末、トランプ政権を表すメッセージがベッセント財務長官を通じて出されているのですが、この中に、私はすべてが凝縮されていると考えていました。

-バイデン前政権下での景気拡大は政府支出で人為的に支えられていた

→ 市場も経済も政府支出に「中毒になっていた」

-トランプ氏の経済政策は「必要不可欠な軌道修正」

-公的支出から脱却するのに伴い、自然な調整は起こる デトックス期間が来るだろう

→ 一時の株安は我慢してくれということ?

更に財務長官は、株式相場を下支えするためにトランプ大統領が政策を転換することはあるのかと問われると、(株式アナリストらがいう)「トランプ・プット」といったものは存在しないと明言したのです。

トランプ氏はマーケットフレンドリーな政治家で、株価にマイナスに作用する政策を打ち出すことはなく、仮にマイナスに作用しても、その後リカバリー策を打ってくる(トランプ・プットがある)ので心配無用と考えていた市場関係者は梯子を外されたのかもしれません。

■S&P500株価指数は2月19日の高値:6,147ポイントから3月7日安値まで約8%調整し、暦の上では3週続けての下げとなりました。下落率は2024年4月の5.9%、9月の4.4%を上回り、昨年8月の約10%の調整に並ぶ状況です。

ここまでの3月相場は悪い経済指標が相次ぐ中で、個別企業の決算もマーベルテクノロジー<MRVL>、コストコ<COST>などが期待に届かなかったとして売られ、ブロードコム<AVGO>の好決算で一息つき、雇用統計・パウエル議長の講演で買い直されていた感じです。

前述の通り、財政拡大で買われた欧州・中国株に対し、米国は未だ規制緩和や減税策といった「策」を出していないので、小さな政府を模索しているとしか思えない対応と見られているのか・・・、対照的な株式市場のパフォーマンスになっているようにも見えます。

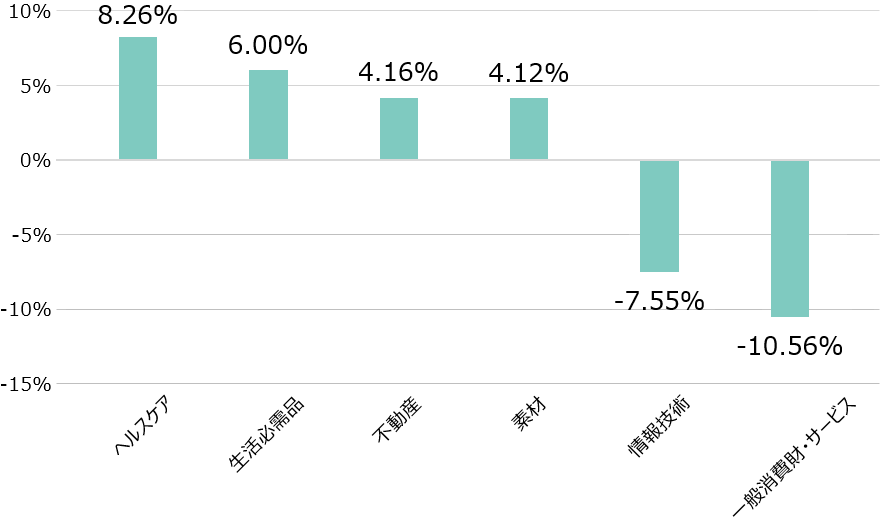

下記は年初~先週末までの業種別の騰落を見たものですが、株式市場は来る消費減速をかなり織り込んできたように見えます。

S&P500 業種別騰落率

出所:Bloombergをもとに松井証券作成

期間:2024/12/31~2025/3/7

足元、3月に発表された景況感を計る経済指標は揃って良くありません。

ISM製造業景況指数は50.3ポイントで好・不況の分かれ目である50.0スレスレで着地。これは期待外れです。特に、製造業の仕入れ価格が大きく跳ねあがり(企業決算では原価に相当する部分)、前月比7.5ポイントの大幅上昇。同じくISM非製造業(サービス業)に於いても仕入れ価格の上昇が確認でき、早くもトランプ関税の影響が顕在化したともいえる結果が出てきました。

雇用統計は強弱まちまち・・・とはいえ、早くも米国の“柔軟な雇用制度”の中の弱い部分にしわ寄せがき始めたと感じました。パートタイムの職に就いている労働者が急増したり、ヒスパニック系労働者や高卒の資格のない人の失業率が高くなり、「リストラされやすいグループ」からリストラに遭っていると感じます。また、複数の職に就く労働者が過去最高に跳ね上がり、同日行われたFRBパウエル議長講演の米経済は良好な状態が続いているというタカ派的なトーンとは少し違う感じがしたのです。

市場参加者は、2025年の米国経済を通商政策・関税賦課を見極めつつ

①インフレ高止まり ①消費減速で見ていても企業収益は伸びると考えていたハズです(BloombergベースでS&P500のEPSは年始246ドルから+10%、270ドルまで伸びると予想している)。

しかし足元の決算発表、企業の収益予想(ガイダンス)に基づくアナリストの企業収益予想は2月末の段階で「微妙に」減速してきた・・・とFactSetが伝えています。FactSetによれば、インフレと関税に関する懸念を考慮し、ウォール街のアナリストは、S&P500企業の第1四半期のEPS予想を過去5,10,15,20年平均の業績修正よりも引き下げてきたとのこと。集計によれば、先述の業種別騰落率のワーストセクターである一般消費財セクターの業績下方修正が牽引しているとのこと。

もともと株価は2月19日の高値までPER主導で割高に買われてきましたが(株価=EPSxPER)、リスクを嫌気してPERが下がり、加えてEPSを下げてきたのです。これではマーケットはたまらない・・・。

これはアメリカ経済が勢いを失いつつある兆候に見えます。

この環境下、何に注目すればよいのか?

やはり、売られた小売株の勝ち組企業だと考えています。

前回の米国株コラムではウォルマートの決算を振り返りましたが、今週はコストコ<COST>です。

コストコのCEOは決算後にこのようなコメントを発していました。

“When it rains, it rains on everyone. (CEO:Ron Vachris) ”

「雨が降れば、誰にでも雨は降りかかる」

2025年第2四半期:12-2月期決算は、売上が僅かに市場予想を上回ったものの、利益が届かず、株価は決算発表後の取引で大きく下落しています。株価は相変わらず最高値近辺で市場予想ベースのPERは約60倍で取引されていることを考えると、多少の調整は想定内だと思います。

それでも、より多くの買い物客がバーゲン品を求めて量販店に集まる中で、過去数年間の生活コスト上昇で日用品以外の需要が低迷していたのですが、足元は食品以外の商品の既存店売上高の伸びが堅調だったと明かしています。消費者が財布の中身を警戒していることが伺えるシーンだと感じました。

コストコは商品価格を低く抑える戦略で小売業界の中で勝ち組と言われ、比較的安全な投資先の一つと目されてきましたが、ウォルマート<WMT>は売上成長が減速する可能性を示しました。同業のターゲット<TGT>が輸入品に課税するトランプ大統領の関税措置に対応して値上げする可能性があると警告した中で決算イベントを警戒する向きがありました。

バクリスCEOは、関税をめぐる環境は「非常に流動的」とし、他の小売業者も影響を受けずにはいられないだろうと述べ、「雨が降れば、誰にでも雨は降りかかる」と語っています。

しかし、コストコのストロングポイントは健在なのです。来店客数データではコストコは2025年に好調なスタートを切り、来店客数が7.7%増加。これはウォルマートやターゲットの増加数の2倍以上です。

同社は有料会員を100万人増やし、米国とカナダでの会員更新率は93%に上昇しています。

コストコの第2四半期決算を見てみると、純利益に占める会費収入は11.93億ドルで約67%に達しています。これは粗利率が9%で、ウォルマートの20%、日本のイオン(連結)の約1/4の水準です。

しかし企業会計で見れば、最終利益の段階でコストコには会費収入がドンと載ってくるのです。

しかも会費収入は値上げしたにもかかわらず、会員更新率が落ちず、会費収入売上が増加し、あたかも「好不況関係なく、企業の売上の約65%が読める状態にある」という点には変わりがないのです。

Bloombergは、『顧客を引き付けるのは「宝探し」のようなショッピング体験、厳選されたお買い得品であり、ウォルマートで見られる12万点の商品を棚に並べる代わりに、コストコは3,400点という「より厳選され、合理化された」品揃えを提供している』と表現しています。

不確実性が高く、経済環境が軟調な地合いであっても、売り上げを作る仕組みを持つ企業・勝ち続けていける企業に対する投資は、分散投資の選択肢の一つになると考えています。

大山 季之(おおやま のりゆき)

松井証券マーケットアナリスト

経験から得た幅広いネットワークと確かな知識で複雑な世界情勢を紐解き分かりやすく解説

<略歴>

1994年慶應義塾大学卒業後、国際証券(現三菱UFJモルガンスタンレー証券)に入社。2001年ゴールドマン・サックス証券、2010年バークレイズ証券、2012年から金融コンサルを経て現職に至る。これまで、機関投資家向け株式営業を中心に、上場企業へのファイナンス提案・自社株買い・金融商品組成に関わった。

現在は前職の経験をもとに、国内外マクロ・ミクロの分析を行う。