消費者心理の急速な悪化:所得の不安、失業の不安

このセンチメントを変えられるイベントは?

2025年3月19日

マーケットアナリスト大山です。今週もよろしくお願いします。

米株式市場は2月19日の高値から、暦ベースで4週続けて下落。高値からの下落率は約10%に達し、調整局面入りとメディアが報じています。

前回のコラムでは、景気足踏みの状況下で、米トランプ政権の目指す「小さな政府」からのサポート『トランプ・プット』 が期待できないこと、トランプ大統領の関税政策を巡る『不規則発言』、『不確実性』が『消費減速』を織り込みに行っていることをお伝えしました。

先週末の3月14日、この日は、景気先行指標の3月分のミシガン大学消費者信頼感指数(消費者態度指数とも言います)が発表になっていますが、示されたデータは景況感の雲行きの怪しさが強調される結果になったと言えます。

この経済統計は消費者の景気に対するセンチメント(マインド)を指数化したもので、景気の先行きを把握するうえで個人消費やGDP統計との相関性が高く、先行指標と言われています。

米国ではセンチメントを計る経済データには 民間経済研究所であるコンファレンスボード(全米産業審議委員会)に加え、ミシガン大学が調査した指標の2つが存在します。

先週末のミシガン大のデータは、なかなか “刺激的” な結果になりました。今回のコラムではミシガン大のデータを中心に見ていこうと思います。

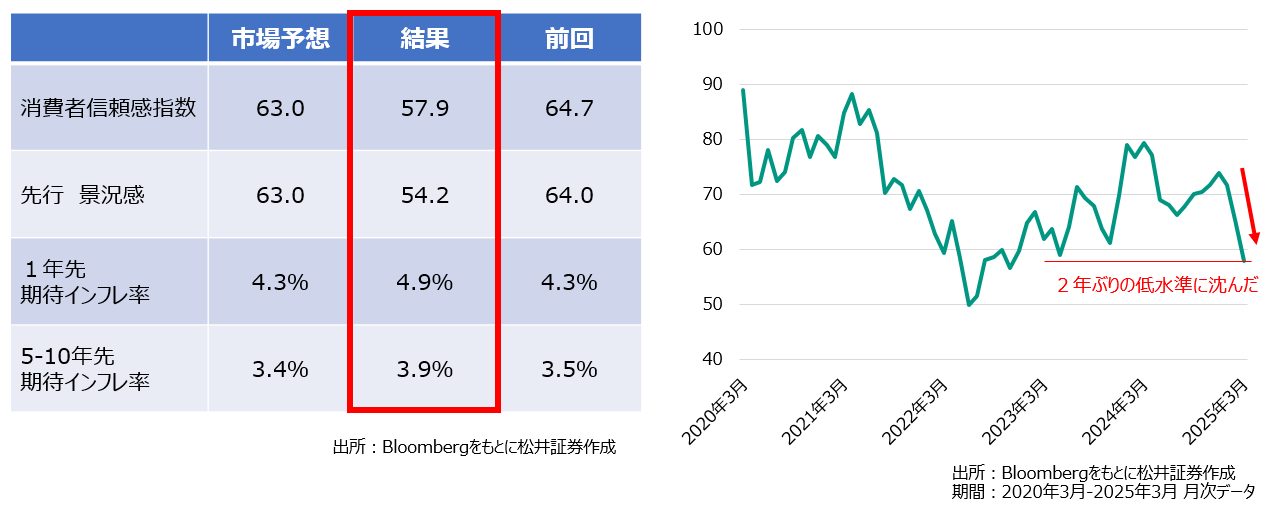

ミシガン大学消費者信頼感指数(3月)速報値

経済統計がアナウンスされた直後にBloomberg経由で流れてきたヘッドラインは

- 3月消費者信頼感指数 3月速報値57.9に低下、市場予想を下回る

- 期待インフレ率が急上昇

さて。指数が過去、どの様に推移したのかを見ていただきたく、上記スライド右側に消費者信頼感指数のチャートを掲載しました。直近のデータでは、2024年12月の74.0をピークに基調は低下、25年1月71.7、2月64.7に続き、今回開示のあった3月は57.9という結果でした。3か月連続で低下、約2年ぶりの低水準に沈みました。

トランプ米大統領の関税政策を巡る不透明感(不規則発言)や、関税が物価高をもたらすとの警戒感が消費者心理の重石になったようです。

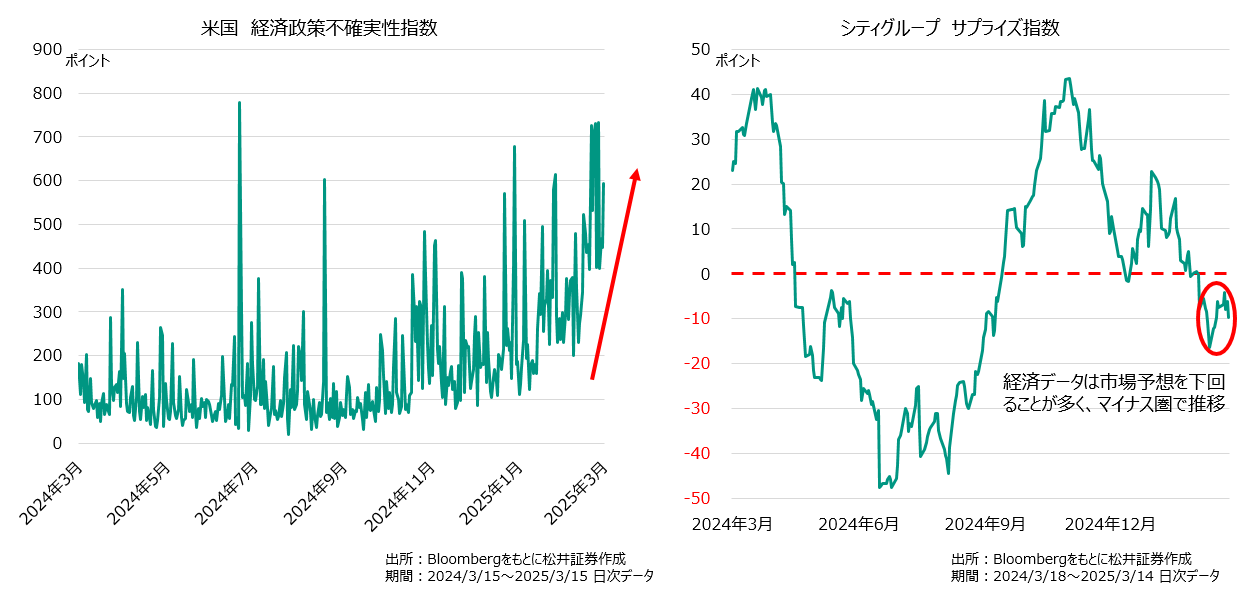

次に、米国経済政策不確実性指数、そしてシティーグループのサプライズ指数も確認してみます。

確かに 「不確実性」 極めて高く、景気センチメントに悪影響を及ぼしている可能性を伺う事が出来ます。

ミシガン大のデータでは、消費者が予想する1年先のインフレ率(物価上昇率予測)が4.9%、2月の4.3%から大きく上昇する結果になり、2022年終盤以来の高水準に達しました。関税の潜在的なインフレの影響を遥かに超える「不確実性」、「不安」を示すことになった…と考えても良いでしょう。

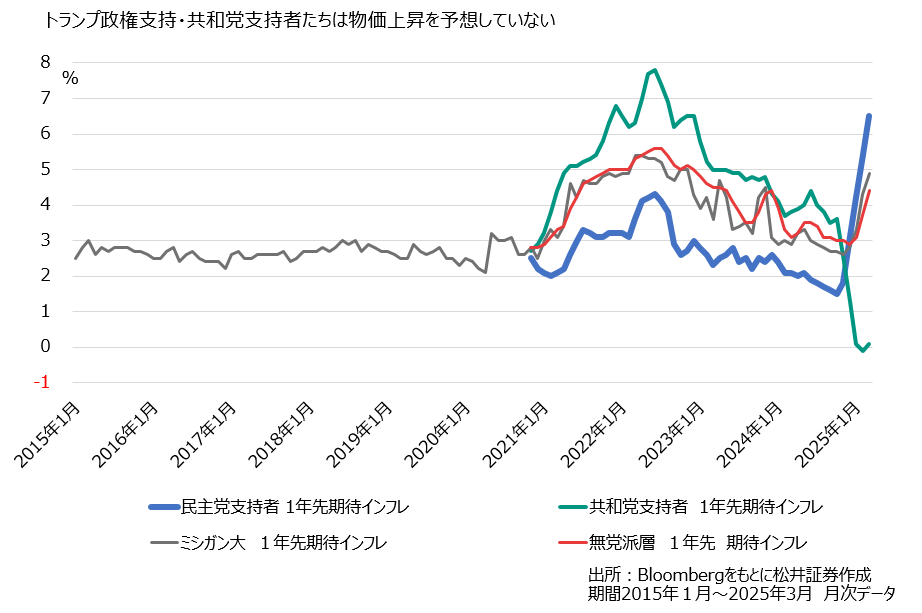

しかし、ミシガン大の調査では、支持政党別で先行きの物価上昇も調査しているのですが、支持政党別で1年先の物価上昇の考え方を見ていくと、少し変わった点が浮き彫りになります。

これを「米国の分断の結果」と考えても良いのでしょうか…、ひとまず支持政党別で短期(1年先)の物価の考え方を見ていきます。今回短期的な期待インフレを見ていくのは、変動しやすく、現在の世の中の出来事と密接に関連する傾向があると言われているからで、世の中のセンチメントをより反映していると判断できるからです。

1年先期待インフレは、トランプ政権・共和党支持者達の間では殆ど変化が見られません。

しかし一方で、反トランプ・民主党支持者および無党派層の方たちの物価の考え方が大きく上方にシフトし、物価が大きく上がると警戒していることが分かります。これは政策担当者にとって、より重要と言われている長期(5-10年先)の物価上昇の考え方を見ても同じ結果でした。

トランプ大統領を支持する人たちは、決して偏った極端な思考にとらわれていたり、事実から背を向けているわけではありません。

目指すアメリカ第一主義の外交政策や保守的な政策などに代表されるMAGA:Make America Great Againの価値観はなかなかリベラルな国民と意見が一致しないとも言われています。

この極端に割れた結果を見ても、米国社会の分断が進み、分断が白黒に分かれていて、リベラルか保守かの2頂対立で、グラデーション部分が見当たらないような気もします。アメリカの闇が深いと感じる部分でもありました。

話をミシガン大のデータに戻します。

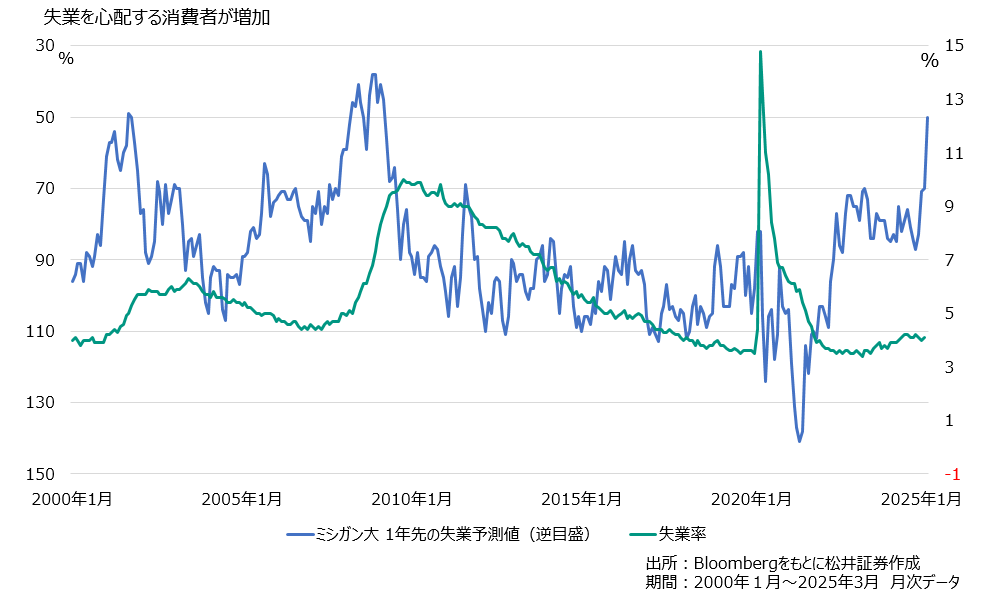

今回アナウンスされたデータから将来の失業予想を確認すると、向こう1年間の間に失業率が上昇すると予想し始める結果が出ていました。これはリーマンショックの状況下と同じ水準で、所得の見通しに対する懸念があり、直近の株式市場下落も相まって、景気のマインドが低下していることが解釈できます。

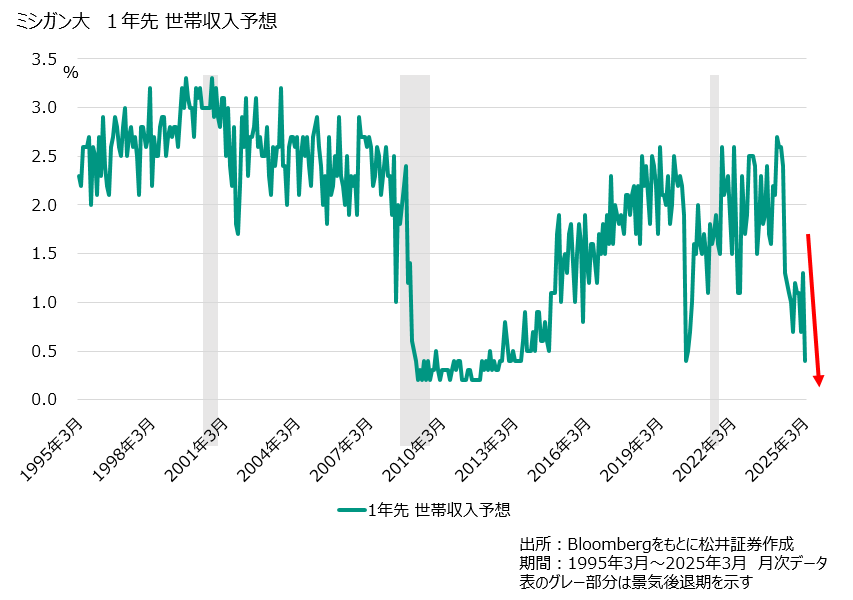

消費者信頼感指数と期待インフレ率(将来の物価上昇予測)の悪化は、特に民主党支持層、無党派層の間で見られ、データで示された物価上昇・インフレ懸念が景気後退、企業業績の足踏みを予感させています。最終的にはインカムと呼ばれる世帯収入が減るのではないか?という懸念に直結します。

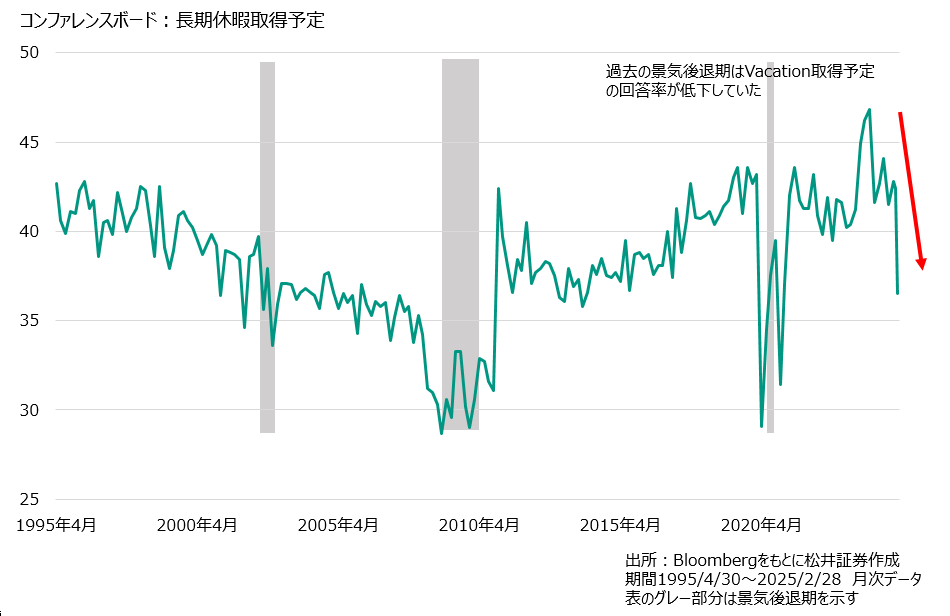

世帯収入が減るのであれば、(2月末のコンファレンスボード消費者信頼感指数データで示されていた)長期休暇所得(Vacation取得計画)も徐々に低下し、遊んでいる場合ではない!ということです。

これは、3月7日の雇用統計で不気味な兆候を感じていたのですが、雇用統計の中身を細かく見ていくと、

パートタイムに就く労働者が急増、

広義で失業者にカウントされる人が増えていた、

複数の職に就く労働者が過去最高に増えた、

ヒスパニック系の失業、高卒資格のない人の失業が増えた…など、リストラしやすい人から解雇されていることが見えて、労働市場にはシワ寄せが出始めていると感じたことにもつながります。

失業に対する不安は、景気後退時に通常見られる水準にあり、世帯の所得予想は低下し、物価上昇は前例のないスピードで上昇していることを示すかのようです。

結局のところ、消費者心理は驚くべき速さで悪化している…と言えます。

何がキッカケで この景気足踏み・投資家の不安心理が拭えるのでしょうか。

今週、材料視されるイベントは2つあります。

一つ目は17日から開催されている『AIのウッドストック』と称された、先端半導体メーカーエヌビディアのカンファレンスGTC。GTCの中で予定されているジェンスン・ファンCEOの基調講演で、量産・出荷が始まった先端半導体ブラックウェルの次世代モデル「ルービン」のロードマップが投資家の納得を得られることができるのか。

もう一つは18-19日開催のFOMCになると考えています。

FOMCではトランプ関税・相互関税の不透明感が依然として高いことから、FRBは様⼦⾒姿勢を継続する⾒込みです。金融政策の変更はなく、政策金利は据え置きが確実視されています。

先日のFRBパウエル議長講演では「経済は総じて堅調」と表現していますが、足元に開示されている経済統計を考慮すると、トランプ関税発動前の輸入急増を背景にマイナス成長に陥る可能性も否定できません。

しかし、足元のトランプ政権の関税政策の影響で景気後退懸念が生じているのは事実で、市場⼼理が更に悪化する可能性を背景に、マーケットでは早期利下げの期待が高まってきています。利下げ再開を前に公表される経済見通しの変化、FOMC参加者のスタンスの変化、パウエルFRB議⻑の記者会⾒での発言(今回「関税政策の評価」に関してどの様な発言があるのか)が株式市場にとってサポートになるのかどうか注視したいと考えています。

大山 季之(おおやま のりゆき)

松井証券マーケットアナリスト

経験から得た幅広いネットワークと確かな知識で複雑な世界情勢を紐解き分かりやすく解説

<略歴>

1994年慶應義塾大学卒業後、国際証券(現三菱UFJモルガンスタンレー証券)に入社。2001年ゴールドマン・サックス証券、2010年バークレイズ証券、2012年から金融コンサルを経て現職に至る。これまで、機関投資家向け株式営業を中心に、上場企業へのファイナンス提案・自社株買い・金融商品組成に関わった。

現在は前職の経験をもとに、国内外マクロ・ミクロの分析を行う。