凍ってしまった株式市場“Freeze”

米国の「キューバ化」の中に勝者は?

2025年4月2日

マーケットアナリスト大山です。今週もよろしくお願いします。

(本コラムは2025年3月31日に執筆しています)

トランプ政策の不確実性の高まりと関税政策の不透明感で、経済活動が膠着し、株式市場が大きく調整しています。この現状を一言で表すと『Freeze(フリーズ)』だと考えています。

フリーズを新明解国語辞典で引くと、

「冷凍すること。(物価・賃金などを)凍結すること。(コンピューターなどが)突然操作不能な状態になること。」などと記されています。

投資銀行業界では、悪い状態にあることを示す時にFreezeが使われることがあります。

たとえば「案件がFreezeしてしまった(案件がストップしてしまった)」とか、「人材採用がFreezeしてしまった(人材採用が止まった・凍結してしまった)」などなど。ともかく、Freezeという言葉は良い意味で使われていないという事がご理解頂けたと思います。

振り返れば、2月に決算開示のあった企業からFreezeに向かいつつある、悪い状態に向かいつつある事が窺えました。スターバックス、マクドナルドが発した低所得者層の消費変調と販売不振、ならびに市中の小売店の売れ残った年末商戦の大幅値下げの流れなどです。

そして3月に開示のあった企業決算から(ウォルマート、コストコ、ターゲットなどの小売企業)、消費減速や高所得者層の嗜好が低価格商材へシフトしつつあることが報告され、直近では投資銀行決算(ジェフリーズ)の決算発表では業績見通しが市場予想に届かず、ビジネスに弱気なビジネスリーダー像が見えてきました。まさに実体経済のFreezeの影響が個別企業決算に徐々に現れ始めています。

4月中旬になれば米企業の1-3月期決算発表シーズンが開幕しますが、前述の通り、企業活動は凍り付いたように固まっており、企業から(企業のマネジメントから)前向きなコメントが出る可能性は相当低いのではないかと判断しています。

今週は、JOLTS求人件数など労働市場に関する経済統計データの開示が相次ぎ、金曜日は雇用統計を控えています。またISM製造業・ISM非製造業などの先行指標も開示されますが、仮に経済データが悪くなかったとしても(経済データが未だ崩れていなくても)、未だ崩れていないのであって(関税の駆け込み需要に支えられていたなどの理由で一時的にデータが強含む場合もあるのではないか?)、たぶん経済データには何も意味はないと思うのです。

トランプ関税騒ぎの影響が大きく、足元の経済統計は遅行指標であって、信じてはいけないと推測しています。ニュースヘッドラインが良くてもダメ、意味が無いのではないか・・・と。

個別企業の決算発表は、下記のように整理ができますが、、、

- (1) 4-6月期の企業業績ガイダンスは、マネジメントから相当厳しいコメントが出てくる(おそらくコンサバティブな見通しが相次ぎ、市場予想に届かない)。ソフトデータ/定性的なデータは明確に悪化する。

- (2)不確実性が高く、トランプ不規則発言・朝令暮改に振り回され、企業活動は全面ストップ。

・・・何れにせよ、企業活動がFreezeしていることが示されるのではないかと推察しています。

関税のマイナスインパクトが株式市場にとってどのくらいのインパクトなのか。

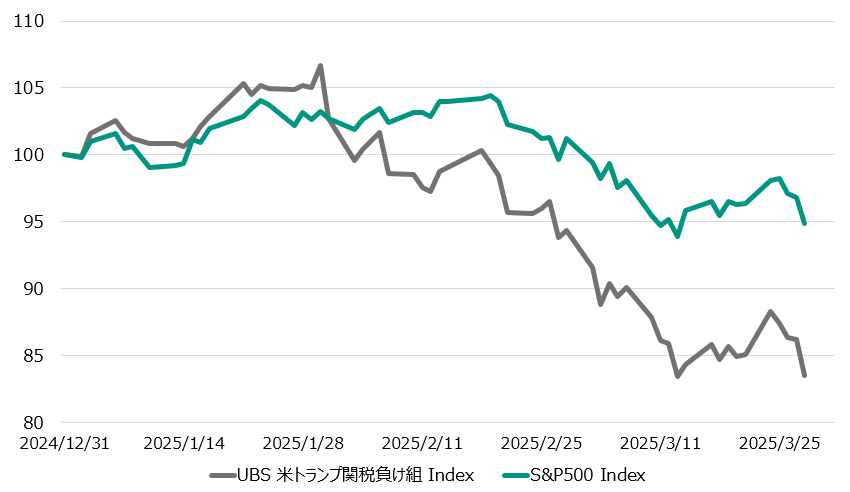

投資銀行のUBSが監修した、Trump Tariff Losersと名付けられた「トランプ関税負け組バスケット(上場企業38社で構成されたインデックス)」がありますので確認してみましょう。

出所:Bloombergをもとに松井証券作成

期間:2024/12/31-2025/3/28 日次データ 2024年末を100として指数化

こうしてみると、年初来でS&P500株価指数とのパフォーマンス差は、3/28終値ベースで11.41ポイントの開きに拡大しています。この11.41ポイントが大きいのか、まだ小さいのか今の段階では見極めることができませんが、先週末はミシガン大の消費者マインド指数が開示されていますが、足元は消費者が関税引き上げによる物価高への懸念を強めていて、コスト上昇が長期化すれば、家計は裁量支出を抑制する可能性が有り、景気全般に影響が及ぶ恐れを指摘しています。

トランプ関税負け組バスケットには消費関連株が約1/3含まれているので、もう少し負け組バスケットが下方に突っ込む可能性もありそうです。

株式市場の今

(1) 株式市場では、不確実性の高まりを示すとして、先週のジェフリーズフィナンシャルグループの決算に加え、その直前のタイミングで報告された投資銀行のリストラ(モルガンスタンレー)が話題になりました。モルガンスタンレーの共同社長は、顧客企業がトランプ政権の打ち出す政策変更を見極めているため、M&Aや資金調達案件がFreezeしている「開店休業中」と述べています。

実際、今年に入り発表された新たな取引件数は昨年の年初を下回っており、投資銀行ビジネスは低調で、ビジネスに弱気なビジネスリーダー像が報告されています。

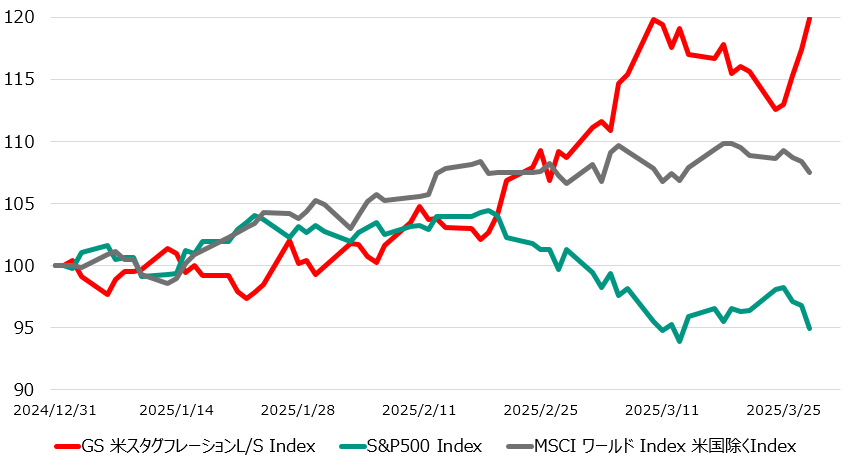

結果的に米国が、不況にもかかわらず物価が上昇する状態「スタグフレーション」に至るのではないか?という懸念があります。不況で賃金が上がらないにもかかわらず、物価が上昇するという厳しい経済状態のことを指すのですが、米国がこの状態に向かうのではないか?と賭けるトレードが2月末ごろから圧勝しています。

ゴールドマンサックス証券が監修するスタグフレーションペアトレード(ロング/ショート)指数があり、S&P500株価指数とMSCIワールドインデックスから米国株を除した指数があるので、年初来のパフォーマンスを比較してみると、下記の様になっています。

出所:Bloombergをもとに松井証券作成

期間:2024/12/31-2025/3/28 日次データ 2024年末を100として指数化

特に足元は3/24以降、スタグフレーションリスク「低成長と高インフレの時代」

が急激に上昇してきています。トランプ政権は水曜に米国の相手国に対するいわゆる相互関税のリストを発表すると予想されており、Sell the Fact事実が出て一旦幕が下りるのか分かりませんが、ネガティブな材料が迫りつつあります。

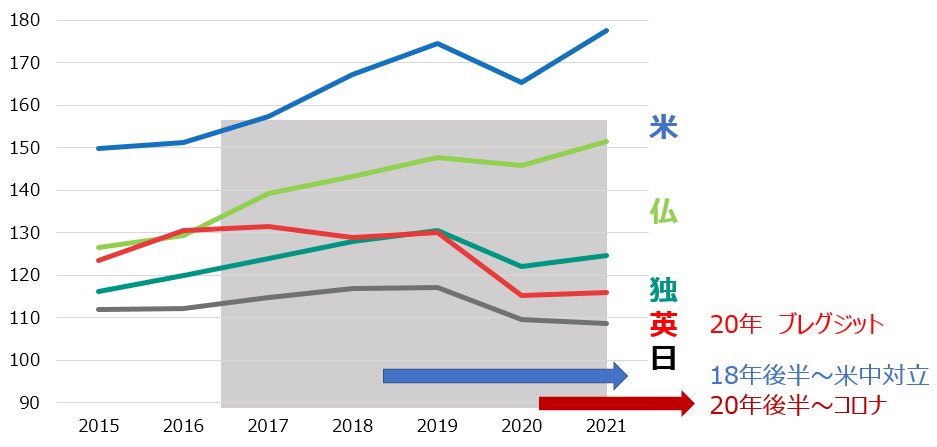

(2) 過去を振り返れば、これはトランプ第1次政権でも現れていたことです。

その時の関税賦課は中国がメインターゲットで、中国以外の関税率はほとんど上がっていませんでした。日本への直接的な影響も少なかったのです。

むしろ日本やユーロ圏は、米国や中国への代替供給先としての恩恵を受け、影響はネットでプラスの影響を受けるシーンもありました。中国や北米への「オフショアリング」が進められようとしたこと、「脱北米」を伴いながら、日本国内向けの販売拡大の他、中国やその他東アジアへの「海外販売促進」が進められようとしたのです。

しかし関税問題はトランプ氏の大統領就任期間だけ影響が現れていたという訳ではなく、終いには、中間選挙以降の2年に渡って関税が上げ続けられたことで多くの国で投資抑制が起き、間接的な影響が徐々に大きくなり、世界的に景気が悪化しました。

第一次トランプ政権下における各国の設備投資比較

内閣府ウェブサイトを基に松井証券作成

2000年を100として指数化、表示期間2015年~2021年 年次データ

グレー部分は第1次トランプ政権の時期を示す

つまり、今回は自動車や鉄鋼など日本にも追加関税が掛けられると想定されていますが、関税の見通しが晴れるまでは企業活動は再開しないと思われます。企業のトップマネジメントらのビジネスマインドが好転しないのではないかと思うのです(逆に言えば、晴れれば企業活動がし易くなり、景気が持ち直すはず・・・)。

それまでの間は3月7日にベッセント財務長官がCNBCとのインタビューの中で

「われわれがバイデン政権から受け継いだこの経済が、トランプ政権が成長の基盤を政府から民間セクターにシフトさせる中で、米経済には何らかの混乱が生じる可能性がある」

「この先はデトックスの期間になる」

「公的支出から脱却するのに伴い、自然な調整は起こる」

「市場も経済も中毒になっていた。われわれは政府支出に病みつきになっていた」

と述べた通り、米国が「小さな政府」に移行しつつあり、デトックス期間に入ったので、「大きな政府」を標ぼうする欧州/中国、不確実性の高まりに伴いゴールドにリスクマネーが移ったと考えています。

この先、米国1強状態から欧州・中国株、ゴールドに流れた後で結局全部だめという事態になるのかならないのかがポイントです。

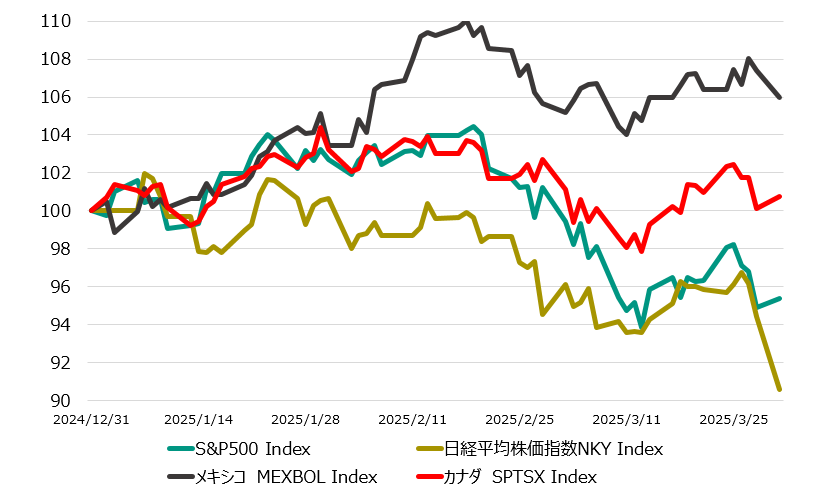

どこかにヒントは無いのか?カナダ・メキシコにヒントが?

出所:Bloombergをもとに松井証券作成

期間:2024/12/31-2025/3/31 日次データ 2024年末を100として指数化

上記に添付したのは日・米・カナダ・メキシコ4ヵ国の主要株価指数の年初来パフォーマンス比較です。

こうしてみると驚くべきことに、既に追加関税が付加されたメキシコ、カナダ両国の株価指数のパフォーマンスが年初来~3/28までの間でプラスではないですか。

新たな貿易戦争の勝者を決めるための先行指標として株式市場が有効であるならば、米国株(S&P500)は約5%下落していますが、カナダ株は米国株式と比べ約5%、メキシコ株は約13%高い水準で取引されています。

投資家はカナダとメキシコ市場に対する関税の影響を心配していないようにも見えます。これは一体何を意味しているのでしょうか。

残念ながら、カナダ株、メキシコ株の高パフォーマンスの理由が何かという答えが出ていないのです。

一つの可能性は、政府の対応、つまり、メキシコ・カナダ両国が「大きな政府」で対応すると見られているかもしれません。

3/31付けWSJ紙はTrump Team Weighs Broader, Higher Tariffs:トランプ陣営がより広範囲で高い関税を検討している模様。紙面ではモルガン スタンレーのメモの一部を紹介し、関税上昇分の値上げ(価格転嫁)を示唆。自動車メーカーや部品メーカーは、追加コストの一部を吸収できるものの、全てを吸収できるわけではなく、一部の値上げ分を消費者に転嫁する可能性が高いとのことです。平均すると自動車価格は関税を相殺するために11~12%上昇する可能性があると指摘していました。

米国のキューバ化 キューバニゼーション

Trump risks the 'Cubanization' of the US auto fleet

キューバ化する米国自動車業界の解決策は?と言う事です。

米国が、カリブ海に位置する共産党独裁体制が敷かれているこのキューバという国のようになっていくのか?ということであります。少なくとも自動車に関しては。

米国自動車の「キューバ化」とは、自動車価格が上昇するにつれ、購入者は古い車をより長く保有するようになり、米国の自動車の平均車齢(平均保有年数)が上昇するのではないか?ということです。

キューバは、1940年代や1950年代のアンティークカーがタクシーや自家用車として今も路上を走り回っていることで有名です。1959年にカストロ政権が権力を握ったとき、米国は制裁を課したのですが、それは今も続き、事実上、西側諸国の自動車や自動車部品をキューバに持ち込めず、そのため、キューバ人はカストロ政権が樹立する前のもので何とかやっていかざるを得ないのです。観光客には魅力的に思えるかもしれませんが、燃料不足の国でガソリンを大量に消費する自動車を手作りの部品で間に合わせて改造することは、多くのキューバの自動車所有者にとって悪夢であり続けています。

つまり、自動車価格が高騰すれば、自動車の購入を諦め、中古車市場に流れることに加えて(中古自動車の価格が上昇するでしょう)、古い車を長く乗り続けることを余儀なくされる人が続出するのではないか?と言う事です。

「25%の関税を厳格に実施すれば、自動車の平均保有年数がさらに延びる可能性がある(米国自動車群の『キューバ化』)。その影響は潜在的に非常にマイナスで、このような措置が米国の自動車業界において本当に『恒久的な』措置であり続けることができるのか、われわれには理解しがたい」という意見も飛び込んできました。

この様に、2025年4月、相互関税がスタートする「過酷な」春になると考えられていますが、どこかにヒントは無いのかもう少し考えてみたいと思いますが、まずは自動車関税に絞れば、、、

輸入関税が関係ない中古自動車、中古自動車ディーラー:カーマックス<KMX>、カーバナ<CVNA>などには比較的良いニュースのように聞こえます。

さらに、『キューバ化』に伴い、「5万ドルの新車に買い替えるよりも50ドルのブレーキパッドの交換・ブレーキパッドの値上げを受け入れるのではないか?」という事もあり得るかもしれません。

米国の平均的な自動車は12年落ちともいわれています。新車に新たに5万ドルを消費したくない消費者は、修理の頻度を高め、メンテナンスにお金を掛けなければならない可能性が高い・・・かもしれません。

これは自動車部品小売業者にとっては有利になると考えられるのではないでしょうか。

オライリーオートモーティブ<ORLY>、オートゾーン<AZO>などには注目したいと考えています。

大山 季之(おおやま のりゆき)

松井証券マーケットアナリスト

経験から得た幅広いネットワークと確かな知識で複雑な世界情勢を紐解き分かりやすく解説

<略歴>

1994年慶應義塾大学卒業後、国際証券(現三菱UFJモルガンスタンレー証券)に入社。2001年ゴールドマン・サックス証券、2010年バークレイズ証券、2012年から金融コンサルを経て現職に至る。これまで、機関投資家向け株式営業を中心に、上場企業へのファイナンス提案・自社株買い・金融商品組成に関わった。

現在は前職の経験をもとに、国内外マクロ・ミクロの分析を行う。