炭鉱のカナリアが鳴いたのか?投資家が見ているチャートとは?

ベッセント財務長官の信条と企業経営者の自信喪失

2025年4月9日

マーケットアナリスト大山です。今週もよろしくお願いします。

先週の金曜、米国株コラム番外編で【トランプ関税を徹底解説】ドナルド、自分で脚を撃ってどうするんだ?をリリースしました。

同日、動画「【特番】トランプ相互関税で米国離れ加速 資産を守る4つの投資戦略」を公開していますが、米国株コラム番外編は、動画のスクリプトscript(台本)の書き起こしになっています。

時間のない人にも読んで頂きたい内容です、ぜひ動画と併せてご覧ください。

先週金曜から大きく相場の雰囲気が変わったわけではありませんが(株価は売られた結果、相場水準は大きく変化しています苦笑)、【トランプ相互関税で米国離れ加速】動画公開前後のリスクマネーの動きを見ると、投資家の興味関心が高いトピックは、アメリカ離れのトレンドが続くのか?トレンド修正タイミングはいつなのか?と言う事だと理解できました。

・・・とはいえ、4/4の株安、金利低下(債券価格上昇)、原油安、金価格も(たぶん換金売り)下げていて、『リスクアセット全部売り』の様相で、どのタイミングでアセットの流動化、現金化の流れが止まるのか見えてこないと大底を打った、反転するぞと言えず、厳しいと考えています。

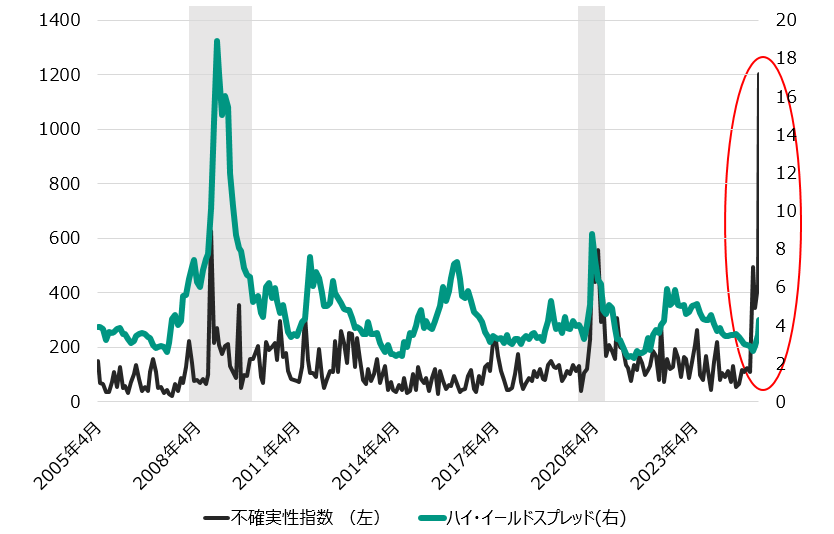

恐らく機関投資家はこのチャートを眺めていると思います。

「不確実性指数」が高まっているのか?(不確実性指数の高まりが示されているかどうか)という点と、「投資不適格債」(ハイ・イールド債)の利回りが上昇していないか?(イールドスプレッドが拡大していないか?)という点です。

つまり、ハイ・イールド債の利回りが上昇し始めるとクレジットリスクが高まっている(信用問題に火が付いている)と言われ、世の中で信用問題が多数発生するかもしれない・・・懸念が高まるのです。

「スプレッド」は、ハイ・イールド債の利回りマイナス米国10年国債利回り(高格付け債券との利回りギャップ)で示され、スプレッドが拡大すればするほど利回り差(イールドギャップと言います)があると言う事なので、クレジット・信用問題を懸念する投資家にはネガティブに映ります。

チャートの網掛け部分は過去の景気後退期を示していますが、景気後退期には不確実性指数も高くなり、イールドスプレッドも拡大して信用問題が発生しています。2009年前後はリーマンショックの時、2021年ごろはコロナショックで、一気に信用収縮が見られたタイミングです。

不確実性指数とハイ・イールド社債スプレッドの推移

出所:Bloombergをもとに松井証券作成

期間:2005/4/30-2025/4/4 月次データ ※網掛け箇所は景気後退局面

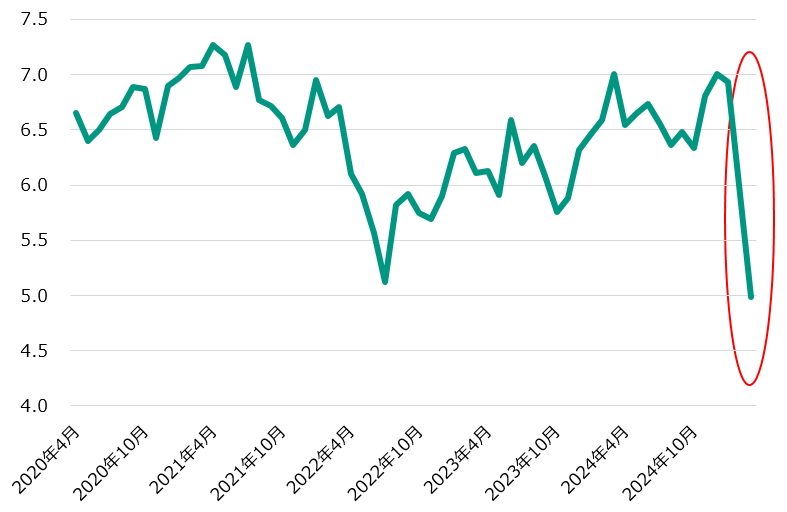

直近5年間の日次データを見たものがこちらです。

明らかに、直近3月以降は景色が変わりつつあるように感じます。

ハイ・イールド社債スプレッドの推移

出所:Bloombergをもとに松井証券作成

期間:2020/4/8-2025/4/4 日次データ

このように、関税の影響は不透明で不確実性が高く、経済への影響が大きいと考えられています。特に投資不適格債を発行するような信用力の低い企業には、景気の影響をモロに受けることで、利払い・元金払い出しのリスクが高まる(デフォルトリスクが高まる)ことを嫌気し、上記チャートの様に利回りギャップが拡大する傾向が出てきています。

この週末はベッセント財務長官の談話が報道されていましたが、彼のロジックでは、関税発動に伴う物価高の影響は、4割はドル高で吸収し、4割は輸出元のサプライチェーンで吸収し、米国消費者の負担は約2割で済むとのこと。

中国は米国と違い、経済に占める消費の割合が小さく、輸出の寄与が高いため、結果的に貿易黒字額が大きくなる傾向があり、最近ではデフレの輸出元と言われています。対米輸出の割合の高い中国に関しては、サプライチェーンに関税コストを吸収できる余地がないという指摘もあるようですが、中国経済に占める輸出の寄与度は高く、米国相手に商売をしないという選択肢はありません。特に中国製造業はコストが高いので(特に人件費・固定費が高いので)売上げ減少が一番厳しいハズ。ゆえに、少々我慢して関税負担をしても(粗利が下がっても)物を作り続け、売り続けて乗り切りたいという考えが妥当のようです。この点を米国側から見れば、不景気に陥っている中国は、国内の困難を輸出拡大で乗り切ろうとしている様にしか見えず、米国は借金をして中国製品を買うことになっている。これは良くない…ということです。

また財務長官曰く、アメリカ人の富は、現状上位10%が米国株の88%を保有し、下位50%は株式をほとんど持っていないとのこと。下位層は家も持たず、借家で生活し、自動車ローン・消費者ローンまみれで借金漬け。株価下落は、米国人の中低所得者層には「あまり関係がない」というスタンスで、金利低下が維持できれば下層の消費者には都合がいいとのことでした。

財務長官はあまり株価を見ていないし、金利が低下基調であれば良い・・・という趣旨のコメントが飛び交っていた背景には、このようなロジックがあったのか と改めて感じました。

今日はもう1枚チャートと1枚グラフを見ていただきます。

企業のトップマネジメントであるCEOのコンフィデンス“経営の自信度”を示すチャートです。

CEO 1年先 企業経営コンフィデンスの推移

出所:Bloombergをもとに松井証券作成

期間:2020/4/30-2025/3/31 月次データ

不確実性の高まりを受けて、企業経営者の1年先の企業経営に対する自信は、残念ながら徐々に低下しつつあります。これは「関税で何が起きるか分からない」ので、「企業のマネジメントはキャッシュフローをどう計画すればよいのか、見通せるまで株主還元は躊躇する」…と読み換えることが出来そうです。

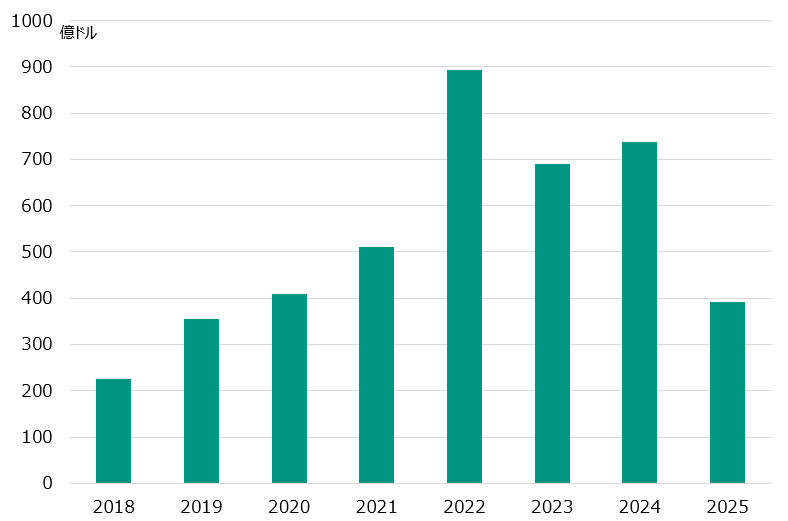

先行きが不透明なので投資(設備投資)を棚上げし、研究開発費を削減し、固定費(人件費)をできるだけ削減することになりそうです。もちろん、稼いだキャッシュを株主に返すのではなく、溜め込んで「嵐に備える」ことになりそうです。もっと言えば、(配当を削減するよりも)自社株買いを一旦棚上げしてくることになりそうで、自社株買いの潮流は4月11日から始まる大手金融機関の決算発表の場で最初の手がかりとなる可能性が高いと見られています。

月間自社株買い発表額推移(3月)

出所:Bloombergをもとに松井証券作成

期間:2018年-2025年

この株主還元一旦棚上げのトレンドは、米国のみならず、日本企業を含め、2025年のグローバルの流れになるような気がします。

大山 季之(おおやま のりゆき)

松井証券マーケットアナリスト

経験から得た幅広いネットワークと確かな知識で複雑な世界情勢を紐解き分かりやすく解説

<略歴>

1994年慶應義塾大学卒業後、国際証券(現三菱UFJモルガンスタンレー証券)に入社。2001年ゴールドマン・サックス証券、2010年バークレイズ証券、2012年から金融コンサルを経て現職に至る。これまで、機関投資家向け株式営業を中心に、上場企業へのファイナンス提案・自社株買い・金融商品組成に関わった。

現在は前職の経験をもとに、国内外マクロ・ミクロの分析を行う。